作者 | 温星星

流程编辑 | 白鹤芋

宅男费纸,宅女费电。

风云君曾经就是一个喜欢拉上窗帘,在安静的环境里与各位启蒙老师交流思想的宅男。

现在回想,那些年风云君消耗纸张的数量,应该也足以为卷纸行业做出卓越贡献吧?

咦,画风不对,我们是一个严肃的、一本正经的研究类机构啊,我们得时刻维护自己道貌岸然的良好形象,怎么可以随便暴露个人爱好呢……

那好吧,我们换一个开场:

作为一个现代人,我们每天起床的第一件事是做什么呢?估计大多数人都是扯几张纸巾上WC。

本文要探讨的这家公司——中顺洁柔(002511.SZ),就是主营大家每天必然会用到的手纸等生活用纸的上市公司。

01

行业状况

先简单介绍下我国生活用纸行业情况。

生活用纸是纸类中重要品种之一,包括卫生纸、面巾纸、厨房用纸和湿纸巾等,主要用于日常生活。随着居民收入水平的提高,我国生活用纸行业得到了较快的发展。

根据造纸业协会数据显示,2017年我国生活用纸生产量960万吨,较上年同比增长4.35%;消费量890万吨,较上年同比增长4.22%。2008至2017年生产量年均增长率6.38%,消费量年均增长率6.55%。

从行业数据看,我国生活用纸生产量、消费量、年均消费量都呈稳定增长态势。

图:2010-2017年中国生活用纸产销量情况

(数据来源:中国产业信息网、互联网公开信息)

图:2010-2017年中国生活用纸人均消费量(千克/人)

(数据来源:中国产业信息网、互联网公开信息)

我国生活用纸主要分为高、中、低三个档次。高档纸为纯木浆制品,中档纸为一定比例的木浆、漂白蔗渣及芦苇浆混合产品,低档纸为废纸草浆混合制品。

随着人们收入水平的逐步提高,消费习惯也在不断转变,中高档纸的消费需求将成为生活用纸未来发展趋势,而低档用纸由于原材料、低品质和环保等问题将逐步被淘汰。

中国生活用纸行业集中度高。

目前,国内生活用纸行业前四包括了恒安国际、金红叶纸业、维达国际和中顺洁柔。其中,恒安国际、维达国际在港交所上市,中顺洁柔在A股上市。

从生产产能看,2017年,我国生活用纸总产能为1,295.70万吨,其中,中顺洁柔、恒安国际、维达国际、金红叶纸业的产能分别为65万吨/年、130万吨/年、110万吨/年、137万吨/年,行业前四名的合计产能超过行业总产能的30%。

02

公司简介

中顺洁柔2010年在中小板上市,主营生活用纸产品。2017年度,公司营收46.38亿元,净利润3.49亿元,总资产57.92亿元,经营现金流5.85亿元。

公司目前实控人为邓颖忠父子三人,据2017年年报,邓颖忠父子合计控股比例为50.69%。

图:股权结构

(数据来源:公司年报)

03

主营业务分析

1、销售构成分析

目前,公司主营高档生活用纸。从上市至今,公司的主营一直为生活用纸产品,公司的生活用纸产品业务不涉及制浆环节,而仅仅涉及造纸环节。

图:历年营收明细构成

(数据来源:公司年报)

从公司营收明细构成看,其主营产品包括卷纸类及非卷纸类产品。主要产品包括洁柔及太阳两大品牌生活用纸系列,品类聚焦在卷纸、无芯卷纸、抽纸、纸手帕、湿巾五大类。

自上市以来,公司非卷纸类产品营收占比稳定提高,但提升幅度不算大。2014年开始,非卷纸类产品占比已超过卷纸类产品。

2、主要产品竞争力分析

图:历年销售毛利率

(数据来源:公司年报)

从公司主要产品销售毛利率看,非卷纸类产品销售毛利率>综合毛利率>卷纸类产品,说明非卷纸类产品是最赚钱的。

最近几年,卷纸类产品、非卷纸类产品、公司毛利率都呈稳步提升,各分类产品的盈利能力近年来都有所提高,但是否表明公司产品竞争力在同行中也足够优秀?

我们可以与另两家在港股上市的生活用纸企业进行对比(注:金红叶目前未上市)。

具体看,2017年度,恒安国际纸巾业务占其收入的47.4%,卫生巾及纸尿裤业务分别占收入的35.2%及10.1%,维达国际纸巾及个人护理分别占收益的81%及19%。所以,我们这里取恒安国际纸巾业务的销售毛利率,中顺洁柔、维达国际各取其对应综合毛利率,保证数据相对可比。

图:可比公司毛利率

(数据来源:各公司年报、choice)

从同行对比情况看,中顺洁柔的销售毛利率总体好于维达国际,但不如恒安国际。

维达国际的销售毛利率在三家公司中是最低的,恒安国际2013-2016年纸巾业务销售毛利率大于中顺洁柔,但由于2017年恒安国际纸巾业务销售毛利率下降幅度快于中顺洁柔,2017年恒安国际销售毛利率低于中顺洁柔。

生活用纸主要原材料为纸浆,中顺洁柔2017年年报披露,其生产耗用的纸浆成本占公司生产成本的比重为50%-60%。三家公司的销售毛利率在2017年都出现下降,一个主要的原因就是2017年木浆价格的持续上升。

作为国际性大宗原材料的纸浆,其价格具有一定的周期性,纸浆价格的波动会对成本端造成影响。

那么,公司的生活用纸是否可以通过持续提价覆盖成本端呢?我们来看最近几年中顺洁柔的生活用纸售价是否有持续提升的历史。

表:近三年生活用纸单价

(数据来源:公司年报,营业收入取年报中生活用纸的营收)

从数据看,公司最近三年生活用纸单价保持持续下降,从2015年93.84元/箱下降到2017年80.59元/箱。所以,公司产品毛利率更易受成本端影响。另一方面,我们可以放心的说,手纸贵到让大家拉不起屎这种情况是不可能发生的。

04

成长性较快,但增长不稳定

1、总体增长情况

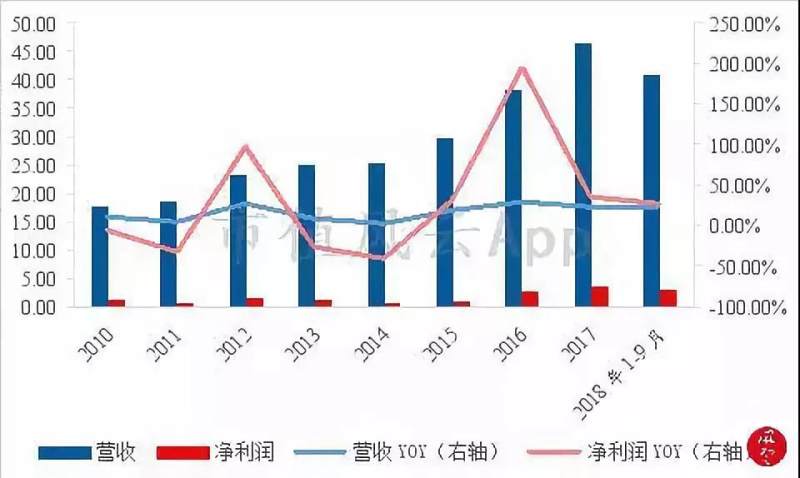

图:营收及净利润

(数据来源:公司年报、choice)

2017年公司营收46.38亿元,从2010年上市至2017年营收复合增长率为14.67%,净利润3.49亿元,从2010年至2017年年均复合增长率16.51%。

从营收及净利润同比增长情况看,其历年营收、净利润增长并不稳定。

2013年、2014年净利润都出现下滑情况,2014年营收同比增长0.80%,净利润同比增长则为负的41.79%,到2015年营收同比增长17.34%,净利润同比则增长了30.66%,2016年净利润增速则远远快于营收增速。

公司的营收、利润增长是否符合行业情况,行业地位如何?我们对比另两家生活用纸上市公司。

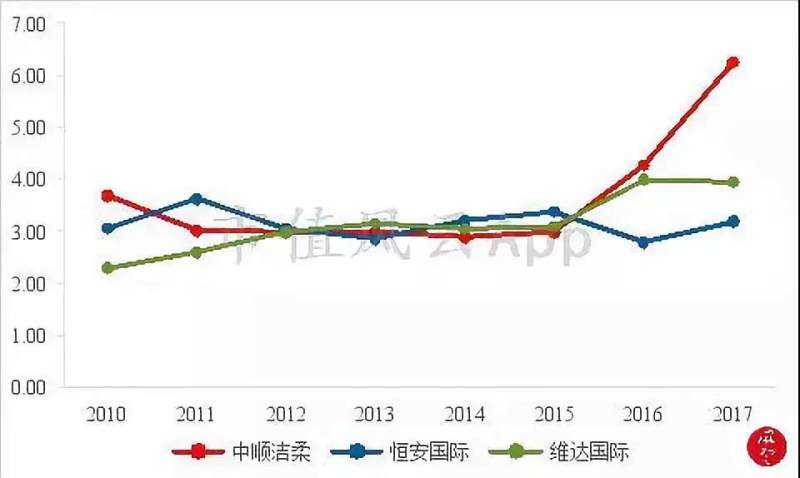

图:(2010-2017年)同行年均复合增长率对比

(数据来源:公司年报、choice)

尽管公司的营收、净利润规模在三家公司中是最小的,不过,对比恒安国际及维达国际,从2010年至2017年,公司的营收年均复合增长速度处于两者中间,净利润年均复合增长速度是最快的。

2、主要业务营收增长

主要业务增长情况图:

(数据来源:公司年报、choice)

2010年至2017年,公司非卷纸类产品营收增速快于卷纸类产品,至2014年非卷纸类产品营收已超过卷纸类产品。非卷纸类产品营收从7.22亿元增长至26.63亿元,年均复合增长率为20.50%,卷纸类产品从10.23亿元增长至18.45亿元,年均复合增长率为8.79%。

05

销售费用与研发投入分析

1、加大营销建设,带动销售增长

销售费用是公司营销建设的体现。

据公司年报,目前,公司搭建的营销网络覆盖全国绝大部分地(县)级城市,采取直销到县、分销到镇的渠道下沉策略,不断的细分与扁平化市场经营、扩大经销商的网络布局。

同时,公司与沃尔玛、华润万家、大润发、家乐福、步步高和永辉等等大型连锁卖场建立良好的合作关系,并逐步将一些重点的卖场转为公司直营。

另外,公司加大在天猫、淘宝、京东、唯品会、苏宁等电商平台的投入。

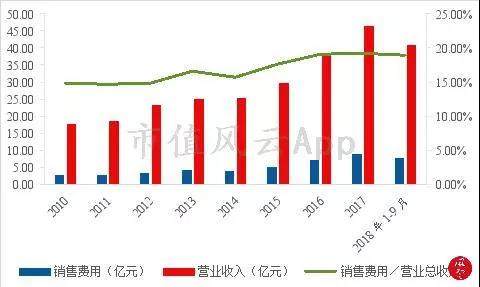

图:历年营销投入

(数据来源:公司年报、choice)

公司2017年销售费用8.86亿元,占营收的19.10%,较上年的7.21亿元同比增长22.86%,略快于营收同比21.76%的增速。

从2010年至2017年,销售费用保持了相对稳定的增长。最近三年(2015年至2017年),销售费用同比增速均快于营收增速,公司通过加大市场营销投入带动了营收的增长。

从具体销售构成看,2010年至2017年,在历年销售费用明细项目中,销售费用中的产品促销费占比都是最大的,2016年、2017年占比分别为39.27%、36.16%。

2、研发投入

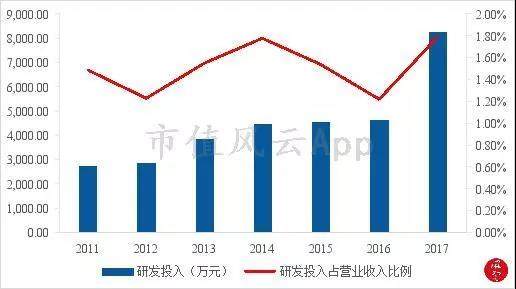

公司历年研发投入相较销售费用的投入则要少得多,历年的研发投入占营收比重都未超过2%的比例,符合生活用纸这种快消费制造行业的特点。

另外,研发费用全部资本化,财务处理相对谨慎。

图:研发投入情况

(数据来源:公司年报)

06

资产效率有所提高

1、总资产周转率

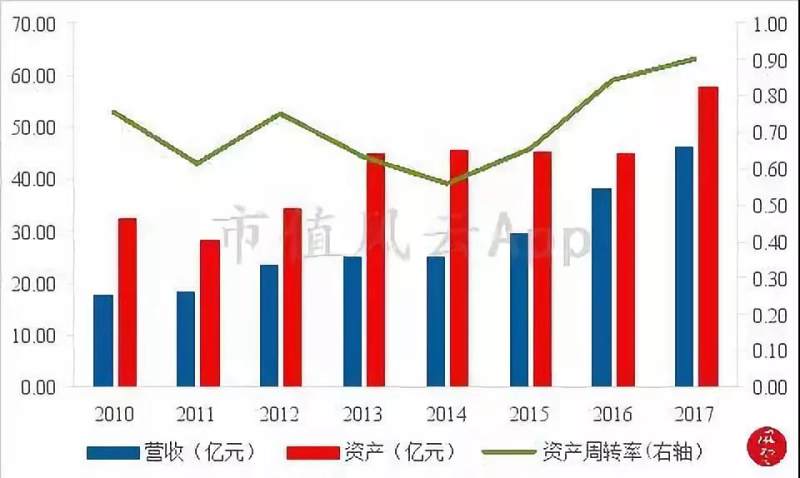

公司总资产从2010年的32.41亿元增长至2017年的57.92亿元,营收46.38亿元,上市八年约增长了1.79倍,营收相应从17.79亿元增长至46.38亿元,增长约2.61倍,营收增速相对快于资产的扩张速度,导致公司整体资产周转效率有所提高。

图:总资产周转率(次)

(数据来源:公司年报、choice)

2、应收与存货周转效率

2017年度,公司存货账面价值为5.47亿元,应收账款账面价值为5.99亿元,存货周转率、应收账款周转率分别为6.24次,8.07次,均快于上年的周转效率。

具体来看,从2010年至2015年,存货周转效率相对平稳,而最近的2016年、2017年相较2010至2015年则有了相对的改善;应收账款周转率在2012年曾达到最高的8.33次,此后的2014年至2017年相对稳定,应收账款周转率略有提升。

图:应收账款周转率及存货周转率

(数据来源:公司年报、choice)

公司存货周转率与应收账款周转率,相较于两家港股上市公司,其最近两年周转效率要优于同行。

其中,恒安国际的存货周转率最低,这主要是因为恒安国际个人护理等产品占比较大,维达国际也有一定比例的个人护理产品,结构差异导致存货周转效率有所差异。

同时,公司应收账款周转率则不如其他两家公司,但最近几年公司应收账款周转效率有平稳提高,2017年中顺洁柔周转效率已经略高于其他两家港股上市公司。

图:同行存货周转率对比

(数据来源:公司年报、choice)

图:同行应收账款周转率对比

(数据来源:公司年报、wind)

07

资产结构

公司的资产规模相对两家港股上市公司而言是最小的。截至2017年底,公司总资产为57.92亿元,而老大哥恒安国际为388.98亿元,维达国际为189.74亿元(港元)。

印象中,这应该是一个重资产行业。不过,从公司历年非流动资产占比情况看,公司资产属性相对适中。在公司上市的2010年,非流动资产占总资产的25.10%,截至2018年9月30日,非流动资产占比提高至54.27%。

近一步分析,2017年度,非流动资产主要为固定资产,流动资产主要为应收款项、货币资金(包括其他流动资产中的理财)、存货。

图:非流动资产及固定资产占比

(数据来源:公司年报、choice)

再具体看流动资产结构,可以看到,应收款、存货、货币资金构成流动资产的主要项目。

其中,应收账款及存货占比有进一步提高的趋势,如若后续不能有效控制公司信用或放宽信用,应收账款周转效率可能降低,对应的坏账准备及资产减值可能面临增加的风险。

存货截至2018年9月底较2017年末增加了4.39亿元,增长80.28%,主要系经营规模扩大,后续需关注能否提升销售投入力度,实现产成品更快消化。

图:主要流动资产占比

(数据来源:公司年报、choice)

08

偿债风险分析

图:资产负债率

(数据来源:公司年报、choice)

截至2018年9月30日,公司的资产负债率为38.54%,较2017年的47.44%有所降低。

其中,截至2018年9月30日,长短期借款10.09亿元(包括一年内到期的非流动负债1,160万元),占总负债的48.80%;在10.09亿元的有息负债中,短期借款7.51亿元,短期借款约占到有息负债的74.48%,而货币资金已从2017年的10.86亿元下降到目前(2018年9月30日)的5.55亿元。

2018年三季度报中,其他流动资产1.19亿元具体有多少理财资金没有披露,而从2018年中报1.32亿元的其他流动资产中有5000万元的理财资金推断,截至2018年9月底公司理财资金应不会超过1个亿。

短期借款(7.51亿元)占到有息负债的74.48%,有息负债占总负债的48.80%,而公司货币资金下降到5.55亿元,即使将1.19亿元其他流动资产都为银行理财,货币资金也不到7亿元,所以目前公司总体偿债风险是比较大的。

而从2017年“一年到期的非流动负债”项目从8.30亿元下降到1,160万元,结合现金流量表分析,公司偿还以前债务导致货币资金减少,而经营现金流近年来有下降的趋势。2018年1-9月,公司净利润3.13亿元,经营现金流净额为4,206.68万元。

截至2018年9月30日,公司应付票据及应付账款3.80亿元,占总负债的18.41%,2016年、2017年占比分别为18.53%、21.33%,在资产负债表的资产部分,预付款项6,210.85万元,占总资产的1.16%,从应付票据、应付账款及预付款项占比及变化看,目前公司在上下游的谈判能力没有较大的变化。

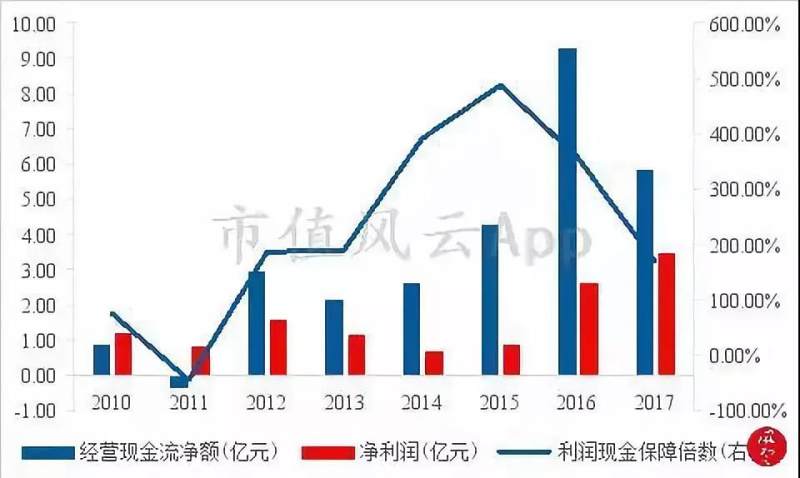

图:利润现金保障倍数

(数据来源:公司年报、choice)

09

风险提示

1、由于生产耗用的纸浆占成本比重较大,而纸浆是国际性大宗原材料,其价格受世界经济周期的影响明显,且波动幅度较大,公司产品存在原材料价格波动风险。

2、由于公司纸浆依赖进口,若未来人民币汇率变动幅度较大,人民币出现较大幅度贬值,将对公司产品成本造成压力。

3、目前公司有息负债率占比较高,如经营现金流不能改善或筹资不到生产经营资金,公司也存在一定的财务风险。