因投资的港股上市公司中新控股遭沽空机构沽空,公允价值预计发生减值,爱施德原预计2018年盈利2亿左右,随后业绩修正2018年公司净利预亏在6500至9500万元。也因业绩大变脸,2月13日,爱施德收到信用评估机构对公司业绩预亏的关注,不排除公司信用评级出现降级可能。

爱施德业绩从预测盈利到巨额亏损

资料显示,深圳市爱施德股份有限公司(证券简称:爱施德,证券代码:002416.SZ)主要从事手机及数码电子产品的销售渠道综合服务。2018年前三季度,公司取得营业收入426.64亿元,较上年同期增长9.1%;归属于上市公司股东的净利润为1.81亿元,较上年同期下降32.44%。

在2018年三季报中,爱施德对公司2018年全年的业绩做了预计。公告内容显示,爱施德2018年度归属于上市公司股东的净利润预计变动幅度为-47.23%至-36.67%,变动区间为2亿元至2.4亿元。数据显示,2017年度爱施德的归股净利润为3.79亿元。对于预亏原因,三季报显示为,截止2018年9月30日,公司可供出售金融资产的处置收益和交易性金融资产公允价值变动较2017年分别减少9743.41万元和1338.55万元,以及金融政策收紧导致融资成本上升。

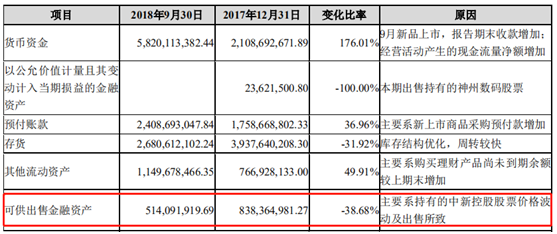

此外,受中新控股股票价格波动及出售影响,2018年9月30日,爱施德可供出售金融资产金额为5.14亿元,较2017年的8.38亿元下滑38.68%。

但是,在2019年1月31日,爱施德披露业绩修正公告,公告内容显示2018年公司净利润预计将亏损6500至9500万元。从先前的盈利2亿元到预亏9500万,近3亿元的新增亏损是怎样来的?爱施德公告中提到 “罪魁祸首”还是中新控股(证券代码:08207.HK)的股价下跌。

祸起2015年投资的中新控股

爱施德持有的可供出售金融资产中新控股是源于2015年的一笔对外可转债投资。

2015年5月份,爱施德分别召开临时董事会和临时股东大会审议通过了《公司全资子公司爱施德(香港)有限公司认购中国信贷控股有限公司可转换债的议案》,同意爱施德(香港)有限公司(以下简称:子公司)认购3亿港币(2.4亿人民币)中国信贷控股有限公司(2017年8月29日在联交所公司中文简称变更为“中新控股”)可转换债券。可转换债券票面利息6.0%/年,综合收益10.0%/年(包括票面利息),换股溢价30%,期限三年。该3亿港币可转换股数为5.77亿股。

三年后,2018年5月18日,爱施德召开临时董事会议审议通过了关于爱施德(香港)拟将持有的中新控股可转换债转股的议案。爱施德(香港)于2018年6月15日进行债转股5.77亿股。截至2018 年4月30日,中新控股总股本为225.34亿股,可转换债转股完成后,爱施德(香港)持有中新控股总股数为10.56亿股,持股比例为4.68%。2018年出售了5882.40万股中新控股股票,实现税前投资收益为港币185.84万元,此次股权出售完成后,爱施德(香港)仍然持有中新控股股权9.97亿股。

可转换债转股完成后,爱施德通过爱施德(香港)持有中新控股4.68%的股权,中新控股不纳入上市公司财务报表的合并范围。爱施德通过爱施德(香港)所持有的中新控股股权将计入可供出售金融资产,未来的分红、处置都将计入当期投资收益。

而此次业绩巨额亏损的祸根就是来自这宗对外投资形成的可供出售的金融资产。

做空机构狙击中新控股成功

公开资料显示,中新控股主营业务为委托贷款服务、房地产抵押贷款服务、小额融资服务、典当贷款服务及其他贷款服务,网络支付,相关财务咨询服务等。

截至2017年12月31日,中新控股资产总额为123.24亿元,资产净额为55.66亿元;公司2017年营业额为48.05亿元,年度溢利为10.98亿元。

据中新控股2017年财报显示,公司注册用户总数达到了7300万以上,同比增长125%;2017年的总交易量超过人民币2.7万亿元,同比增长239%。

但是,中新控股还是受到沽空研究机构博力达思研究(BonitasResearch)的关注。相关报道显示,2018年9月13日,博力达思研究发表报告称,2018年6月30日,中新控股有形流动资产为10亿元人民币,不足以应付37亿元借贷及应付帐,同时公司并无产生足够现金满足短期借贷,由于公司未能透过业务产生现金,以及考虑到公司负债情况。该机构怀疑借贷人如何收足款项,同时质疑小数股东持有中新股份的价值,该机构正沽空中新控股。

此外,报告称中新控股已被其董事及最大股东张振新用于进行恶意虚假交易。报告呈现的证据显示,中新控股谎报了2017年出售北京凤凰的4.08亿元人民币收益,所谓的购买者从未支付现金对价。其财务表现被夸大,以吸引毫无防备的债权人及少数股东的投资。

中新控股公告澄清,博力达思报告之指毫无根据,当中有多项失实陈述、恶意推测、错误指称及有关集团事宜的明显事实错误。

据相关报道称,中新控股股价当时并未受到影响,双方拉锯两个多月,中新控股股价累计下跌超过50%。从2018年9月30日截至2018年底,中新控股的股价由0.42港币跌至0.099港币,累计跌幅高达76.43%。或正是由于这个原因,爱施德被迫重新评估2018年的业绩,并作出了巨额预亏的公告。

需要说明的是,前两年,靠出售中新控股股票爱施德还取得不少收益。数据显示,2017年度爱施德出售中新控股股票取得投资收益9877.07万元。2018年上半年,爱施德持有中新控股债券及出售中新控股票等取得投资收益1864.39万元,占其利润总额的8.48%。

但是,这些收益在现在看来都是得不偿失啊,不知道该公司有没有后悔2018年5月18日,审议通过了关于爱施德(香港)拟将持有的中新控股可转换债转股的议案,如果没有这个决定,公司2018年稳稳兑现30%债权收益,业绩就根本不会亏损了。