作者:国际投行研究报告

全世界人民都在观看第一个黑洞照片的时候,马云控股、马化腾马明哲等一干大佬参与的众安在线(06060-HK)似乎也陷入了黑洞。先是发布正式的2018年度业绩巨亏18亿,然后一周内两位高管走人。众安科技CEO陈玮出走后,众安汽车事业群总裁王禹也已离职。

众安在线的股票更是个黑洞一样上市之后就一路狂跌。刚刚凌通社看了一下行情,众安在线的市值为437亿港元,股价为每股29.7港元,相较于59.7港元的发行价跌幅超过50%,与股价巅峰时的97.8港元相比,则已跳水近80%。众安保险像个黑洞一样套牢了所有投资者!

众安保险是今日头条放心借的合作伙伴,此前,凌通社就曾经追问众安保险,作为一家保险公司,怎么就不务正业和今日头条放心借这样的现金贷在一起了呢?还有一家今日头条放心借的合作伙伴是新网银行,同样在P2P和现金贷的邪路上走得越来越远。

今日头条放心借的伙伴众安保险:不务正业2018巨亏17亿热衷P2P

陷入现金贷和P2P的汪洋大海:刘永好和雷军的新网银行迷失在今日头条们的流量中

亏10亿之后再巨亏18亿:马云爸爸估计也叹气!

马云马化腾马明哲搞以及互联网保险公司,然后去香港上市,这是当年财经界最大的新闻。

根据最新的公开资料,目前三大股东是蚂蚁金服占13.53%,杭州君澳大占13.53%,杭州君瀚占13.53%,而马云自己名下也占13.53%,而二个君还都是都是马云爸爸的产业。So,马云爸爸其实拥有54.12%的投票权。这也应了中国那一句三个和尚没水喝的古训,虽然腾讯+马化腾也占23.73%股份,马明哲的平安占10.2%股份,但这业绩就是屌屌的不灵,估计富可敌国的马云爸爸也会叹气把。

马云有54.12%投票权

购买阿里巴巴的服务超过6.6亿

亏了又亏块了再亏

众安在线最新发布的年报显示,2018年公司净亏损缺口再次扩大,由2017年的9.96亿元扩大至2018年的17.97亿元,同比增亏8亿元左右,这应该是这次负责金融科技的哥们离职的一大原因。而另外以为离职的是负责汽车保险的,数据显示,2018年众安的机动车保险增加了1371.1%,这样的拔地而起而后离职背后的故事凌通社不得而知。

投资收益烂比余额宝

众安在线的2018年度年报显示,“2018年,我們的總投資收益率和淨投資收益率分別為2.6%及4.2%(2017年:總投資收益率和淨投資收益率分別為7.7%和3.8%)。这个投资收益烂到和余额宝差不多。

和今日头条等合作 走上了P2P和现金贷邪路

众安保险走到今天,是所有人不想看到的,也是所有当初的股东和投资者没有想到的,如今,所有人都在这个黑洞值之中。而最大的问题凌通社觉得是因金融科技之名走上了P2P和现金贷的邪路!作为一家持牌保险公司,不是做好保险主业,而是走向政府一直在治理的现金贷。

今日头条放心借是现金贷不是场景

众安保险2018年年报表示,和互联网场景平台合作,其中包括今日头条,事实上,凌通社早就公开举报今日头条放心借违法。

向银保监会公开举报今日头条放心借违法张一鸣:请拿出你的金融牌照来,请问借高利贷为什么要把通讯录授权给你

首先今日头条的所谓放心借的运行公司并不是今日头条的营运者字节跳动,第二今日头条不是一个合法的”场景“而是一个平台。在凌通社公开举报之后,事实上今日头条放心借最早的二个合作伙伴南京银行和中银消费已经撤退,而众安保险接力成为合作伙伴。今日头条放心借是标准的现金贷,而政府很早就发布了关于禁止发放无场景现金贷的规定。

信用险下的实质现金贷

信用险是众安保险发展最快的业务之一,公2018年报显示,业务收入增长了183.8%。

披着保险外衣的现金贷

众安保险的年报显示,众安消费金融保费收入35亿,同比增长240%,向约1290万名客户服务。然后又说这些客户借款4000以下,保单余额328亿。这些描述是不是和一家现金贷p2p公司的描述是一样的?

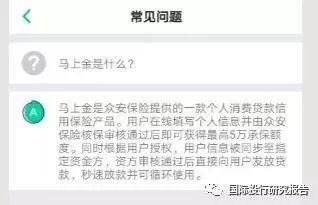

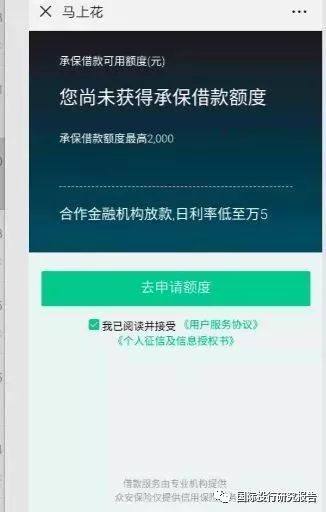

马上金:似马非马的保险恰如现金贷这么温柔

在众安保险的APP上,有一个金融服务栏目,通过这个栏目可以厘清众安保险这款产品的操作流程。从这个流程和结果可以看到,众安保险的这个产品形似保险,似马非马,神似现金贷。

上面写着提供最高50000的承报额度

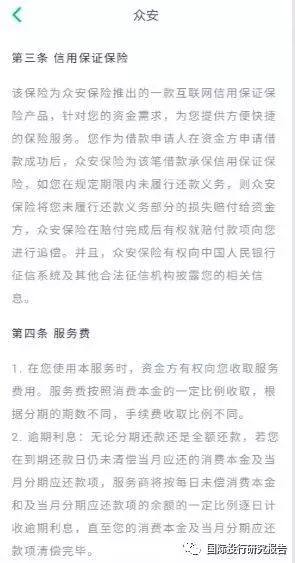

称是借款信用保险产品

点击进去说这是一款“借款信用保险产品”,“承保额度最高5万”,然后说是合作金融结构放款,借1000元最低利率0.34元。

根据中国保监会关于印发《互联网保险业务监管暂行办法》

其中,互联网保险产品的销售页面上应包含下列内容:

(一)保险产品名称(条款名称和宣传名称)及批复文号、备案编号或报备文件编号;

(二)保险条款、费率(或保险条款、费率的链接),其中应突出提示和说明免除保险公司责任的条款,并以适当的方式突出提示理赔要求、保险合同中的犹豫期、费用扣除、退保损失、保险单现金价值等重点内容;

被保险方是资金方,就是P2P借钱给你的那个,假如你不还款了,那么就是众安代你还钱,并且向你索赔并且把你加入人民银行征信系统。

凌通社没有看到系统中没有合作金融机构的任何信息。

根据保监会的这个文件,根据国务院等多部委发布的互联网金融的规定,现金贷不符合当前的金融政策,任何互联网金融不能提供没有消费场景的现金贷产品。因此,安联保险这个产品不管是保险产品还是现金贷产品,都在一定程度上存在违规的嫌疑。

如果说这是一款保险产品,消费者却看不到保单,也不要消费者出任何的保险费。当然,现在这个纸醉金迷的世界上没有雷锋,众安保险的收益就来源于资金提供方。其实众安保险在这里的功能相当于担保公司增信,获得收益。从本质上,这就是一款现金贷产品。

事实上,众安保险对于这样的现金贷和互联网p2p产品的追求不仅止于次,和其有重要战略伙伴关系的还有2家,一家是点点贷,一家是已经去美国上市的p2p公司小赢科技。而最不可思议的是和小赢科技的合作,众安保险为P2P的一头投资者提供保险(相当于保证你的收益高于银行利率),小赢科技的公开数据显示,众安提供的信用保险覆盖了94%的贷款,相当于众安保险以一个香港上市公司,马云、马明哲、马化腾的信用为一个P2P平台背书。问题是,小赢科技上市之后,股价早就跌破发行价,现在市值只有10.8亿美元了,成交稀少,摩根士丹利等承销商也已经抛掉了所有股票。小赢科技假如出问题,众安保险无论从经济还是名声上都会出现问题。事实上,A股的多家上市公司已经开始逃离P2P。

国家标准已出:众安这种不是保险而是现金贷

众安保险的这种产品,尤其是和小赢科技等的合作,究竟是什么,此前确实大家搞不清楚,而就在本周,中华人共和国国家标准”保险术语“发布。

在3.8.5之下,明确贷款保证保险是以借款方(被保证人)不能按贷款合同约定的期限偿还所欠款导致的贷款方(权利人)经济损失为标的的保险。

事实上,中国银保监会已经印发2019年保险中介市场乱象整治工作方案的通知指出,将对保险中介市场存在的风险防范意识弱、管控责任落实不到位、与第三方网络平台非法合作等乱象进行重点整治,严肃查处相关违法违规行为。

众安保险和各种P2P和现金贷合作,究竟会否规范,究竟是保险还是现金贷,最后需要银保监会来确定!但起码凌通社觉得,和今日头条放心借的合作是典型的现金贷合作!

蚂蚁金服伸手救助

面对众安的巨亏,大股东蚂蚁金服还是伸出来手。众安在线最新的的公告显示,基于预期本公司于本财政年度向蚂蚁金服或其联系人支付的平台服务费总额将大幅增加,因而董事会预期互联网平台合作框架协议截至2019年12月31日止财政年度的原定年度上限将不足以满足本集团的预期需求。因此,董事会建议增加截至2019年12月31日止财政年度的原定年度上限,由约7.7亿元人民币增至11.4亿元人民币(即经修订年度上限)。

看起来是给蚂蚁增加了付费,实际上是表示更多的业务将在蚂蚁。如此或可减少众安的亏损,从现金贷的路上走回到保险。