编者按:在中国房地产繁荣发展的30年里,中国五大派系房企大都获得了长足的发展,闽系激进、粤系低调、浙系重品质、京派稳重、渝派稳健……曾几何时,各派系房企都拥有着自身鲜明的标签。而如今,在瞬息万变的房地产市场之中,房企“江湖”也发生了巨大变化。蓝鲸房产特别策划《蓝鲸论剑》,从派系房企发展现状,梳理房地产行业的蝶变历程。

粤港澳大湾区正式纲要的出台,以及区域推进国际一流湾区和世界级城市群目标的确立,吸引着诸多房地产商纷纷盯紧了这块“肥肉”。而在诸多房企势力中,最引入注目的是起家于此,近水楼台先得月的粤系房企。

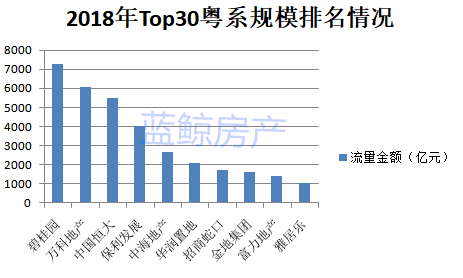

不管是争食大湾区,还是布局全国,近年来,粤系房企一直是行业领头羊。据克而瑞数据显示,在TOP30房企中,超千亿的粤系房企占据10席。包括恒大地产(HK:03333)、碧桂园(HK:02007)、万科地产(SZ:000002)凭借高流量继续保持前三甲,而一直处于第二梯队的富力地产(HK:02777)、雅居乐(HK:03383)步子虽有点慢,却也终于跃进了千亿阵营。

如今,伴随着粤系房企“后院”大湾区的飞速发展,这里势必将迎来一场更激烈的厮杀。各派系房企迅速抢食大湾区红利之下,粤系房企能否在这场战役中决胜到底,值得期待。

粤系房企全国化攻城略地,标签化减弱

不论从资产规模还是业务能力上看,粤系阵营一直名列前茅,可谓名副其实的房地产“江湖老大”。但其并不似闽系激进求速,粤系房企身上更多的是“稳健”、“市场化程度高”、“勇立潮头”等标签。

近年来,随着中国房产市场逐渐从增量房时代进入存量房时代,出于规模化扩张的需求,粤系房企纷纷将目光转向省外,加之华南地区土地成本逐渐走高,为了降低成本,大批粤系房企纷纷走出去,向其它省市的二三四线城市进军,但在此过程中,粤系房企自身的标签和特性也在渐渐弱化。

事实上,粤系房企早就有“出走”的基因,早在上个世纪末,普遍性的“北上”就已展开。彼时,企业大都选择以北京为首站,且皆是大手笔之作,力求一炮打响。以富力为例,2002年3月,富力以近32亿元地价拍得北京广渠门地块,并迅速开发出超级大盘“富力城”,随后接连在京津地区拿地开发,营造了富力的高光时刻。

从2016年至今,中国房地产企业迎来增长最快的三年,多数房企通过高周转和高杠杆完成了规模的快速增长,TOP100房企整体销售规模的年复合增长率达到40%左右。而粤系房企的“新实力王”万科、碧桂园、恒大均在此期间完成了全国化布局并成为行业“第一阵营”成员。

“全国性扩张是粤系房企这几年的代名词,不少企业已将重心移向东部的长三角和北部京津冀地区,全国性布局的力度颇大。”58安居客房产研究院首席分析师张波向蓝鲸房产表示。

以1992年成立于广东顺德的碧桂园为例,其在2007年挂牌港交所后开始了全国化布局战略。2010年,其确立三级管控的模式,并对一系列环节进行标准化改造,缩短开发周期,加快周转速度。

碧桂园的策略是一二三四五线城市全线出击,相对于万科、恒大,碧桂园的布局广度范围更大,全线的土储战略更加成为碧桂园发展的保障。碧桂园集团总裁莫斌也多次表示,三四线城市一直是碧桂园的主战场。凭借与此,2017年,碧桂园迎来进一步飞跃,登上房地产行业销售金额榜首位置。

最早走出去的万科,也是全国化扩张的代表。其先进的规划设计理念、完善的配套和社区文化,早在上海一炮打响,继而进军天津、北京、沈阳等地。如今,万科已在37个城市中做到市场占有率前3水平。

由于粤系房企数量众多,其发展策略分为全国性均衡布局、核心城市群布局和以广东省核心城市为中心的三种类型。

全国性均衡布局的以恒大、万科和保利三巨头为代表,重点布局一线和强二线城市;以核心城市群为主拓展周边城市的企业包括富力地产、中海地产、金地集团(SH:600383)、珠江实业(SH:600684)、华侨城(SZ:000069)等,多布局在珠三角、长三角、京津冀、环渤海湾等核心城市群;以广东省核心城市为中心,辐射全国的有珠海华发、广州城建、深圳卓越、时代中国控股(HK:01233)等。

对于粤系房企为何纷纷选择“出走”,易居研究院智库中心研究总监严跃进向蓝鲸房产表示:“由于华南市场竞争空间压缩、管控趋严、房企规模化发展较快等因素,粤系房企更强化对全国其他重点都市圈的投资。”

除了规模型房企保持快速扩张节奏快外,为了生存竞争,越秀地产(HK:00123)、华发股份(SH:600325)、格力地产(SH:600185)、美的置业(HK:03990)等销售额在300-500亿元的中小房企也加大了全国性扩张步伐。

企业数量庞大,且发展路径多有不同,因此,粤系房企的标签特性,也在这种全国化的发展中逐渐淡化。

求快、求精品、求财务稳健是发展三大要素

多年来,凭借着“勇立潮头敢为人先”的实干精神,粤系房企在中国房地产行业20余年的沉浮中,一直处于潮头位置。无论是早期的“招保万金”(包括招商蛇口、保利地产、万科、金地,销售排名位于行业前四),或是如今的“恒碧万”,无不是在各时期都占据着房地产行业的领先位置。

在资产规模上,粤系房企也一直保持增长。以碧桂园为例,2010年前,碧桂园的年度销售规模仅为329亿元,还是中小房企,从2013年跻身千亿房企阵营到2018年成为“老大”,碧桂园一路保持高速发展。2013年至2018年,碧桂园销售金额分别为1082亿元、1309亿元、1402亿元、3088亿元、5508亿元、7286亿元,一路高歌猛进。

2017年,已有14家粤系房企规模超千亿。恒大地产、万科、保利总资产分别超过15000亿、10000亿和6000亿;富力地产、中海地产、华侨城、金地集团超2000亿。

而粤系房企的成功,离不开一些自己的特有的“独门秘方”。“快”便是其中之一。粤系企业注重高效,力求从拿地到规划设计、开发再到销售,控制在一两年之内,甚至是不足一年。随着粤系房企的这一特点逐渐走向全国,该模式也被称之为高周转模式。

精品化,产品口碑良好也是粤系产品的优势。粤系房企注重以市场化为导向,对产品的配套功能、园林绿化等方面都一定要求,这使粤系房企的产品化能够快速在全国进行复制,并以此达到高利润、高回报。其中,以恒大为最。财报显示,2018年恒大全年的净利润达722.1亿元,较2017年增长106.4%,净利润率达15.5%,相较2017年上升4.2个百分点,再次成为“利润王。

此外,善于运用金融产品,重视杠杆率也是粤系房企一大特色。以万科为例,截至到2018年年底,万科的负债率为30.9%,在整个房企中处于低水平。

“粤系房企正积极加大与一些实力强的金融机构和实力企业的合作,以增强企业发展后劲和可持续发展能力。”张波如是说道。

难得的是,资产以万亿计的粤系房企并没有就此失速。伴随着杠杆收缩的,还有粤系房企销售目标的下调。2018年,碧桂园、万科都没有公开提出业绩目标,恒大的目标增长率也在10%的低位。中国企业资本联盟副理事长柏文喜对蓝鲸房产表示:粤系房企的低调作风和地域文化有关系。岭南远离政治中心,多年来久经市场和商业文化浸润,更加市场化,习惯的是靠产品和实力说话。

外来房企走进来,“后院”大湾区竞争加剧

除了走出去的千亿级粤系房企外,还有一支不容忽视的房企力量,就是深耕广东的本土房企。他们中有老牌房企如合生创展(HK:00754),也有新兴派,如龙光地产(HK:03380)、时代中国,方圆地产等。背靠珠三角沃土和2万亿多的房地产产值,足够养活一批本土房企。

随着粤港澳大湾区2017年概念的提出,广东9市包括下属三四线城市都处于全国房企的关注之中。一时间,各方房企纷纷抢滩,重新回归的龙头房企、本土房企、外地的扩张型房企争相抢食,竞争达到了白热化局面。

从整个大湾区的市场份额上看,本土房企如龙光、中国奥园(HK:03883)、佳兆业(HK:01638)等业绩贡献一半以上来自大湾区;全国性大型房企如恒大、万科、保利、华润、碧桂园等,大湾区和华南区域的贡献,占到1/3或1/4;外地房企如融创(HK:01918)、龙湖集团(HK:00960)、泰禾集团(SZ:000732)等,亦来势凶猛。

这些房企各显神通,纷纷将大湾区作为部署的重点。也有房企为了更快地融入,选择与本土房企合作。比如渝派房企金科集团(SZ:000656)与选择与总部在深圳的卓越集团合作,近日,金科高调公布华南战略:深耕华南、拓展海西、全面布局大湾区。

而将目光转向具体的城市,外地房企的渗透力同样惊人和快速。“从2018年的成交情况来看,在南部区域,尤其在广州,除了保利、越秀、万科还占据当地销售榜前列,绿地、金融街、远洋等外来者,也纷纷占据广州房企销售金额前30强,一些规模不足的老牌粤系房企地位岌岌可危。“张波表示。

由此看来,大型粤系房企尽管目前还牢牢盘踞在重要位置,但大湾区这块肥肉已仅非“地头蛇们”的专属。面对自家“后院”更加激烈的竞争,粤系房企能否继续发扬“敢为人先”的精神,在新一轮的肉搏战中继续占据主动位置,让其他派系房企刮目相看,我们拭目以待。

(回顾上一期:蓝鲸论剑|闽系房企分化:阳光城、泰禾转舵求稳,禹洲等加杠杆狂追http://www.lanjinger.com/news/detail?id=110260)