今日,经历一个半月横向震荡的保险股再次出现向上突破迹象,量价齐升,A股四大上市险企齐齐发力走高,其中,中国平安创下近37个交易日的新高,接近前高。中国人寿、中国太保、新华保险也走出3-4个交易日的连续阳线。主力资金入场动机明显,而多家机构也纷纷抛出“依旧看好保险股”“增持正当时”的分析。

利空出尽保险股量价齐升,中国太保领涨5.23%

“开门红”遭遇强监管的利空之下,2018开年,保险股并未突破去年底震荡趋势,虽然上周出现回暖迹象,但能否“王者归来”仍存疑。今日,保险板块整体量价齐升,四大上市险纷纷走出独立行情。

细分来看,四大上市险企今日高开高走,中国平安一路领涨,盘中一度冲高至78.50元,截至收盘,中国平安收盘77.65元,创下37个交易日最高点,并接近前高,成功突破震荡箱体。中国太保今日以5.23%涨幅领涨四大A股上市险企,放量上涨,走出四连阳。中国人寿今日也表现不俗,走出一根大阳线,收盘31.44元,全天涨幅3.46%。新华保险今收67.85元,全天涨幅4.58%。

成交方面,中国平安今日大单金额占总成交金额的8.36%,近5日内资金净流入116996.86万元;中国人寿今日大单占总成交额的14.29%,近5日资金净流入20954.43万元;中国太保今日大单占总成交额的5.52%,近5日资金净流入15293.26万元;新华保险今日大单占总成交额的22.22%,近5日资金净流入56744.92万元。

从主力资金流入来看,中国平安吸筹体量大。蓝鲸财经发现,最近一周中国平安共产生8笔大宗交易,累计买入金额23190.84万元,累计买入股数348.49万股。其中2018年1月8日、9日两天发生两笔超大单交易,买方营业部为华宝证券上海自贸区营业部,卖方营业部为光大证券深圳金田路营业部,1月8号买入150万股,成交金额9766.5万元,成交价65.11元,1月9日买入150万股,成交金额10026万元,成交价66.84,两笔交易累计买入300万股,金额高达19792.5万元。

此外,今日领涨的中国太保,在一周内也有两笔大宗交易,两笔交易均在相同营业部之间进行,买方营业部为华宝证券上海自贸区营业部,卖方营业部为光大证券深圳金田路营业部,其中2018年1月8日,成交金额8764.80万元,成交240万股,成交价36.52元,1月9日成交金额10387.80万元,成交290万元,成交价35.82元,两笔交易累计买入530万股,累计金额19152.6万元。

基本面依旧向好,政策利好频出之下,保险股仍可期

今日的保险股大涨或早有预兆。上周,保监会出炉保费数据,数据显示,2017年1月-11月全行业原保险保费收34397.58亿元,同比上涨19.16%,财产险共收入8813.07亿元,同比上涨13.38%,人身险原保费收入25584.51亿元,同比上涨21.3%,其中,寿险原保费收入20644.14亿元,同比上涨24.69%,健康险原保费收入4105.54亿元,同比上涨6.87%,人身意外伤害险原保险费收入834.83亿元,同比上涨20.41%。

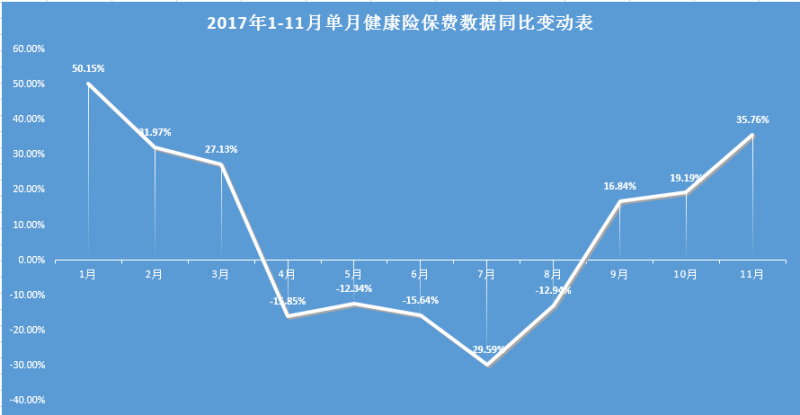

值得关注的是,从健康险单月数据图显示来看,2017年全年健康险保费同比增长在1月达到最大值,同比增长50.15%,随后,健康险保费同比增速一路下滑至7月底-29.59%,4-8月同比增速表现均为负,此后一转下降趋势,掉头向上,9月,健康险保费同比增速“转负为正”,10月、11月继续攀升,总体来看全年图像成U型分布。

“数据方面,我们看到健康险重回高增长,2018年,价值指标将维持高增长”,中信建投非银团队对蓝鲸财经表示。从单月数据看,2017年11月单月健康险保费同比增长35.76%,较年中4月至8月-12%至-30%的同比增速有大幅提升。年中健康险的同比负增长主要源于快返产品的停售压力对健康险产品销售的冲击。健康险新业务价值率远高于其他人身险产品,上市险企2018年新业务价值增速预计高于20%,对应内含价值增速为17%-23%。

同样被视为利好的还有保监会近日发布的《人身险保单贴现业务试点管理办法(征求意见稿)》,保监会表示,拟推进保单贴现业务试点。对此,华泰证券沈娟表示,该政策落地后将有效降低退保率,提高市场流动性。

当然,强化监管之下,开门红“雪上加霜”的表现或成为悬在保险股头上的“达摩克利斯之剑”,但情况似乎也并没有那么差。

“目前市场对于保险行业的开门红预期过于悲观”,国泰君安刘欣琦分析称,保险公司基本面改善的核心逻辑是投资端企稳背景下低成本负债的快速增长,低成本负债的快速增长反应在新业务价值(NBV)这一指标的快速增长上。由此来看,保险公司开门红阶段销售的主要是理财型产品,对全年新业务价值(NBV)增速影响不大。而目前低成本负债(保障型产品)快速增长的大背景是消费升级,因此,目前没有理由因为开门红数据不佳,而对全年新业务价值增速进行调整。

持同样观点的还有中信建投非银团队,其认为,“开门红销售对价值冲击较小”,在以代理人规模增长为主要新业务价值提升的年份,开门红保费在全年中占比较高。2018上市险企(平安,太保)代理人规模相对增速减缓,人均产能的提升将成为相比往年业务的关注亮点。“开门红保费同比负增长并未造成代理人的大幅脱落。我们预计2018年新业务价值增速将仍然维持20%以上的同比增速,增长幅度在下半年将更高”。

“如果说2017年保险股是估值修复行情,赚的是商业模式的钱。那么,2018年预计将更注重基本面,市场对基本面预期的最低点是保险股2018年最佳的投资时点”,刘欣琦表示,同时,其强调,“目前没有理由认为2018年的健康险销售和NBV增速会有风险,保险股正是增持时”。(蓝鲸财经 李丹萍)