4月4日,勤上股份发布2017年年报。年报显示,其2017年实现营收16.1亿,同比增长90.8%;归属于上市公司股东的净利润为8419.67万元,同比增长119.7%。在财报中勤上股份表示,未来计划通过并购教育产业相关优质资产,以现有的龙文教育和英伦教育为基础,进行产业联动,加强教育业务布局。

2016年4月21日,勤上股份因龙文教育业绩对赌未达预期,造成商誉减值4.2亿元,直接导致其2016年净亏损高达4.27亿元。一年之后,勤上股份扭亏为盈,跨过了逾5亿元的利润“鸿沟”。但2017年据其公告显示,龙文教育依旧未完成业绩承诺,完成率仅约为65%。

主营业务衰败,转型教育“形势所迫”

勤上股份的股价,近一年来一路走低。如图所示,截至4月12日中午,收盘价为5.04元/股。相比于2016年4月22日的股价峰值23.93元/股,勤上股份股价缩水近八成。

蓝鲸教育整理分析勤上股份2015-2017年年报,发现不仅仅是2017年龙文教育依旧未完成业绩对赌。

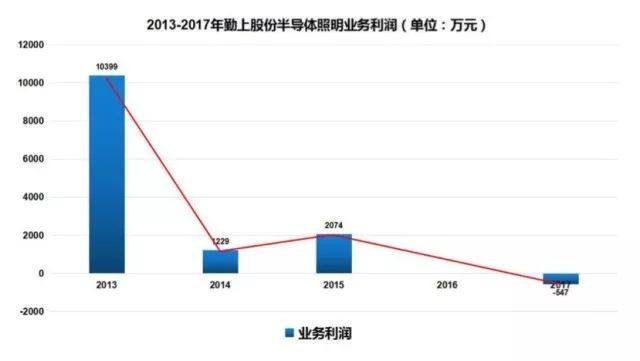

勤上股份2013-15年并未开设教育业务,故财报中显示的净利润基本是半导体业务利润;2016年龙文教育的财务数据并入表中,但因商誉减值造成大规模亏损,故根据财报数据难以估测其半导体照明业务的经营状况;2017年勤上股份并表的教育业务利润,除龙文教育外还包括英伦教育的利润。因此我们选择结合两部分教育业务的盈利状况,计算其半导体照明业务的盈利。

勤上股份2013-2017年,半导体照明业务的盈利数据大体见下图。

如图所示,勤上股份的半导体照明业务,2013-2017这五年来虽在部分年份上下浮动;但整体盈利趋势大幅下降。尤其是2017年,扣除龙文教育和英伦教育为其带来的净利润之外,其主营业务已出现亏损。

换言之,勤上股份的半导体业务已达到天花板,甚至开始走向衰败。因此,勤上股份必然要选择新的盈利增长点,来重新焕发企业活力。它选择了能提供优质现金流的教育行业,极可能只是看中了教育行业的“吸金能力”。

业绩对赌变质为“无法完成的任务”

虽然勤上股份希望并购而来的教育业务可为公司输血,但实际上龙文教育并未实现勤上股份的期望;反而因2016年未完成业绩对赌,造成商誉减值导致勤上股份暴亏,“狠插了勤上股份一刀”。

龙文教育2017年业绩承诺完成情况,还不如2016年。2016年其业绩承诺完成率为66.19%,2017年则跌至64.99%。但截至今日,勤上股份并没有打算再次作商誉减值。

蓝鲸教育向企业财务方面的专业人士,询问有关商誉减值的情况。他们大多表示并购标的完成业绩对赌时,其商誉也可能不断减值,但不会出现一次性巨额减值。一般情况下,大额商誉减值代表了企业并购战略的失败。但也存在公司某年份经营情况一般,且预计未来几年难以好转,故一次性将商誉减值完成,为第二年业绩反转提供条件。

只有熟悉企业具体经营的“内部人”或熟谙行业发展的专业人士,才能进行较为准确的商誉减值判断,外部人员难以探查。但无论如何,根据龙文教育2015-2017年净利润额的变化,其在2018年实现四年共计5.64亿元业绩承诺的希望渺茫。

龙文教育2015-2017年实现净利润为8725.39万元、6642.46万元和8413.62万元,若想实现业绩承诺,则其2018年需实现净利润为32618.53万元——相比于2017年,龙文教育2018年净利润需实现287.69%的增长。一家传统线下K12教培机构,这种盈利增长幅度无疑是天方夜谭。

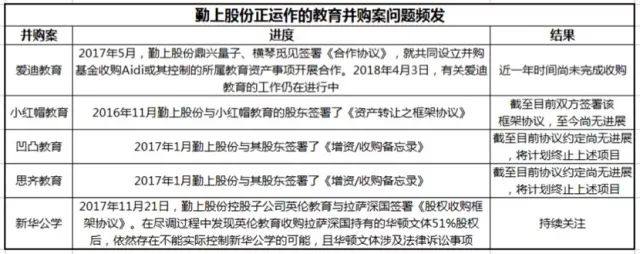

不仅龙文教育的盈利增长出现问题,勤上股份2017年年报显示,其近年来运作的教育并购案也问题频发。

勤上股份目前正在筹划中的教育标的并购案,其中五件皆存在问题。转型教育,对其可谓道阻且艰。

经营现金流不理想,到底是谁之过

众所周知,教育行业是一个现金奶牛行业。其稳定而优质的现金流,向来是被各跨界而来的上市公司所垂涎。上市公司并购教育标的,其中一部分公司并未将教育业务当做产业经营,更多地是作为现金流的补充、甚至市值炒作的噱头。

蓝鲸教育曾经推送过一篇名为《勤上股份能否借龙文教育东山再起》的文章,在文中对比学大教育、龙文教育和龙门教育,这三个同为K12传统线下教培机构的营收和净利润状况。那么从财务报表中经营现金流的角度出发,评估三家教育公司,又会出现什么样的问题?

如图所示,龙门教育的财务数据尚未并入科斯伍德的年报。但其作为三板挂牌公司有独立的2017年年报;ST紫学被学大教育借壳,经营活动产生的现金流量净额几乎全部由学大教育贡献。

我们发现前两家皆有亿元级别的正经营现金流量净额,唯独勤上股份为负亿元级别。据其表示,经营活动现金流入小计同比上期增加52.97%/经营活动现金流出小计同比上期增加86.43%,主要系将龙文教育整年经营活动现金流入/流出纳入合并报表所致。

换言之,勤上股份认为公司经营活动现金流量净额出现变化,主要是由龙文教育的经营所影响。而在勤上股份教育业务占总营收仅为7.18%的2016年,其的确持有亿元级别的正经营现金流量净额(131,799,780.76)。

如此看来只存在两种情况:一是龙文教育成本控制存在严重问题,经营活动现金流出量过大,对上市公司经营活动产生的现金流造成明显负面影响;二是勤上股份财报披露的信息与实际情况存在差距,勤上股份原有的半导体照明主业实际经营情况之恶劣,已不是龙文教育经营贡献的现金流所能弥补。无论哪一点,对勤上股份而言都是较强的“利空”。

分析勤上股份2017年财报,我们发现对其而言,与龙文教育的业绩对赌连年失败已经不是唯一问题;其原主营业务及教育业务背后存在重重隐患。未来破釜沉舟将半导体照明业务剥离后,勤上股份专攻教育之路能走多远,还需广大投资者审慎观察。