近日,弘康人寿发布增资公告,拟新引入三股东。蓝鲸财经发现,弘康人寿去年规模保费同比缩水61.56%,究其原因或与投连险业务锐减超八成有所关联。而今年,该公司或重有“加码”投连险之势,纵观寿险公司今年2月保费数据,弘康人寿原保险保费占规模保费比重仅为8.97%,为行业最低值。

弘康人寿去年规模保费同比下滑61.56%,现拟新引三股东入局

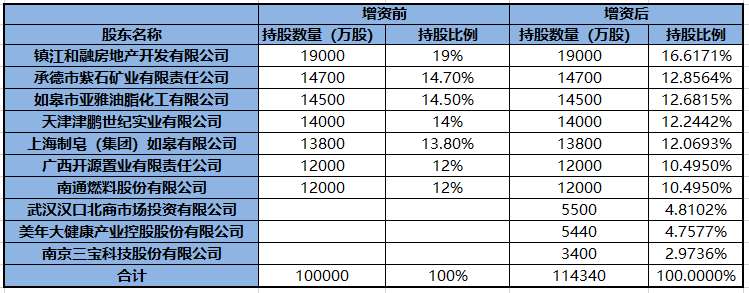

上周五,弘康人寿公告称拟变更注册资本,并经2018年股东大会第一次临时会议审议通过关于增加注册资本金的议案。蓝鲸财经发现,弘康人寿现有的七家股东并未参与此次增资,拟新引入武汉汉口北商贸市场投资股份有限公司(以下简称汉口北商)、美年大健康产业控股股份有限公司(以下简称美年大健康)、南京三宝科技股份有限公司(以下简称三宝科技)三家公司为新股东。

其中,汉口北商拟认购5500万股,占增资后股比4.81%;美年大健康认购5440万股,占比4.76%;南京三宝认购3400万股,占比2.97%,七家老股东由于未参与增资事项,股本均有一定程度的稀释。此外,根据三宝科技的公告显示,拟以每股人民币1.85元的价格认购弘康人寿股份,认购金额不超6290万元。综合来看,弘康人寿共计增发14340万股,增发完成后,其注册资本将由目前的10亿元提高至11.434亿元。

据悉,三宝科技为香港联交所上市企业,主营业务是为智能交通、海关物流应用领域提供基于视频识别及射频识别技术解决方案。对于认购事项,三宝科技表示“重点在于关注弘康人寿整体资产的获利能力价值”,同时表示认购事项对自身具有策略及财务意义;美年大健康是一家以健康体检为核心,同时包括健康咨询、健康评估等专业体检和医疗服务集团,也是目前国内最大的个人健康大数据平台,于2015年登陆深市中小板;汉口北商则专注于市场投资与开发及资产管理。

虽拟新引股东“入局”,在充裕注册资本金的同时发挥双方优势,但回顾来看,弘康人寿去年业务表现并不乐观,规模保费从2016年的428.74亿元锐减为2017年度的164.81亿元,同比缩水超六成,而下跌的背后,或是弘康人寿业务调整的“阵痛”。

原保险业务曾遭“挤压”,投连险业务一度为弘康人寿保费“支柱”

回顾来看,2012年7月弘康人寿成立,四年后其一举实现规模保费收入排名寿险行业前20强的“佳绩”,其中,投连险业务“功劳颇大”。根据监管层披露数据显示,2016年弘康人寿原保险保费收入11.18亿元,万能险保费收入17.43亿元,而投连险保费收入“体量庞大”,高达400.13亿元,占规模保费总比的93%。

历史数据显示,成立初期,弘康人寿保费规模相对较小,保费收入主要集中在原保险保费上,2013年、2014年原保险保费占规模保费比重约在七成左右,投连险保费收入虽然所有上涨,但占比相对较低。

2015年开始,弘康人寿进入业务快速发展期,规模保费从2014年全年的32.53亿元“飞跃”至2015年的226.92亿元,同比上涨597.57%,而这也主要来源于投连险保费收入“激增”的效果。从2014年的4.13亿元,到2015年的198.24亿元,弘康人寿投连险业务保费收入共计增长47倍,万能险及投连险等中短期存续业务收入占全年保费收入的90%以上。

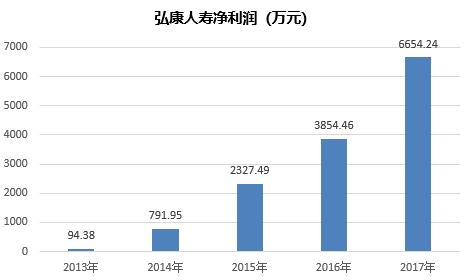

结合历年净利润来看,说弘康人寿靠投连险“发家”或也并不为过。随着投连险占比不断上升,弘康人寿净利润也“水涨船高”,从2013年的94.38万元一路飙升至2016年的3854.47万元,共计上涨40.84倍。在回归保障的趋势下,2017年弘康人寿业务结构有所调整,投连险业务占比从2016年的93%锐减为43%,净利润同比上涨72.64%。

由于万能险、投连险等中短期存续业务的过快发展,潜藏了较大的风险隐患,监管层从2016年开始加严监管,去年5月,保监会更是出台《关于规范人身保险公司产品开发设计行为的通知》,从源头加紧治理,在此大势之下,弘康人寿去年业务结构已有调整。

弘康人寿或重新“加码”投连险,2月单月原保险保费占比仅8.97%

值得关注的是,规模保费的下跌或为今年前两月弘康人寿重新“加码”投连险埋下了伏笔。

公开数据显示,今年前2月寿险公司原保险保费收入7757.11亿元,同比下滑24.31%,规模保费方面,32家寿险公司规模保险出现同比下行。从保费结构来看,86家寿险公司中有6家2月单月原保险保费收入占规模保费比不足5成,其中,弘康人寿原保险保费收入占比仅为8.97%,为寿险公司最低值。为何弘康人寿原保险保费占比不到规模保费的十分之一,究其原因,或为弘康人寿重新“押宝”投连险业务。

在最新披露的2月保费数据中,弘康人寿2月单月实现规模保费收入12.66亿元,其中,原保险保费收入1.14亿元,环比大幅“缩水”近九成,同比下滑过半,但其投连险保费收入却达到11.52亿元,环比上涨28.56%,同比涨幅更是高达316.31%。值得一提的是,投连险保费收入占弘康人寿2月单月规模保费的比重高达91.03%。

从行业数据来看,弘康人寿投连险业务或也“独占鳌头”。2月单月,寿险公司实现投连险保费收入64.04亿元,弘康人寿独占17.99%,较1月占比10.31%有所上升。而在1月,弘康人寿投连险业务同比上涨31.07%,环比涨幅则达387.71%,综合来看,弘康人寿今年前二月投连险同比、环比均有一定程度提升。

据悉,投资连结型保险是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人寿保险,其投资方向包括证券市场、货币市场等,同资本市场关系密切。通常不设定最低保证利率,投资收益可以在账户价格波动中反映出来,若具体投资账户运作不佳或随市场波动,投入该投资账户的投资收益可能会出现负数。

中央财经大学保险系主任郝演苏对蓝鲸财经分析称“投连险保险保障功能较低且短期退保损失较大,并且投资帐户不保底,可能亏损。”

“投连险是一个单独账户,它的盈利或亏损是直接跟投保人账户直接挂钩的,保险公司只收取托管费,当然存在退保方面的风险,包括销售误导”,北京工商大学保险系主任王緖瑾指出,“对投保人或者被保险人来说,当然是存在投资风险的,资本市场具有不稳定性,投资盈利状况不确定,没有最低投资回报限制,购买的话还是要比较谨慎。”

弘康人寿去年频收“罚单”,二季度偿付能力报告“回炉重造”

除了此前投连险业务占比水平较高之外,弘康人寿去年也曾多次受到监管层处罚。去年7月,弘康人寿因以“不具有任职资格的人员实际履行高级管理人员职责”、“未如实记录保险业务事项”被保监会下发行政处罚书。

9月弘康人寿再收“罚单”,监管函显示,在弘康人寿报送的2017年二季度偿付能力报告中,其子公司江苏安科科技发展有限公司将持有的安科科技大厦由固定资产调整为投资性房地产,并以公允价值进行计量。对此,监管层表示,“该项资产公允价值计量不符合偿二代监管规则和会计准则规定,评估增值依据不足”。并要求弘康人寿重新编报2017年2季度偿付能力报告,同时强化内部偿付能力管理。

蓝鲸财经对比“回炉重造”后的二季度偿付能力报告发现,更新后的弘康人寿核心偿付能力充足率由原有的180%下降为131%,核心偿付能力溢额由原有的7.16亿元下降为2.63亿元;综合偿付能力充足率由原有的180%下降为131%,综合偿付能力溢额由原有的7.16亿元下降为2.63亿元。根据三季度偿付能力报告显示,其二季度风险评级为C级,而当期仅有弘康人寿、新光海航、中法人寿、诚泰财险、浙商财险五家险企偿付能力不达标。

进入2017年三季度,弘康人寿风险评级由C转B,核心偿付能力、综合偿付能力上升为139.93%,环比上涨8.93个百分点,但上涨趋势并未得到维持。四季度,弘康人寿核心偿付能力、综合偿付能力双双下滑至123.84%,环比下跌16.09个百分点。

而在10月份,弘康人寿更是遭到监管层连连问责,据悉,原保监会此前曾对弘康人寿进行公司治理现场评估,发现其在“三会一层”运作、内部控制、关联交易三方面共计8项违规问题。具体来看,包括公司章程内容不规范、董事会运作不规范、监事会运作不规范、风险管理不规范、薪酬管理制度缺失、发展规划管理不合规、关联方管理不规范、关联交易管理不规范。(蓝鲸财经 李丹萍)