近日,麦肯锡发布《中国保险业白皮书》,指出我国三农保险市场迎来前所未有的发展机遇,同时预计未来5年内农业保险的市场规模有望突破千亿人民币;到2020年,整个农村保险市场将突破万亿。

值得关注的是,面对市场“蓝海”,麦肯锡也指出中国农村保险市场具有点多、面广、地域差异大等特征,险企可在产品设计、营销渠道上调整思路,使用新技术实现从“开拓单一险种”向“服务整体农村市场”的转变。

万亿农村保险市场孕育中,“医、养、住、行”为险企发力点

根据《中国保险业白皮书》数据显示,我国农村保险市场飞速发展。具体来看,2007年至2016年,我国农业保险提供风险保障额度从1126亿元增长到2.16万亿元,年均增速38.83%;农业保险保费收入从51.8亿元增长到417.12亿元,增长了7倍;承保农作物从2.3亿亩增长到17.21亿亩,增长了6倍。

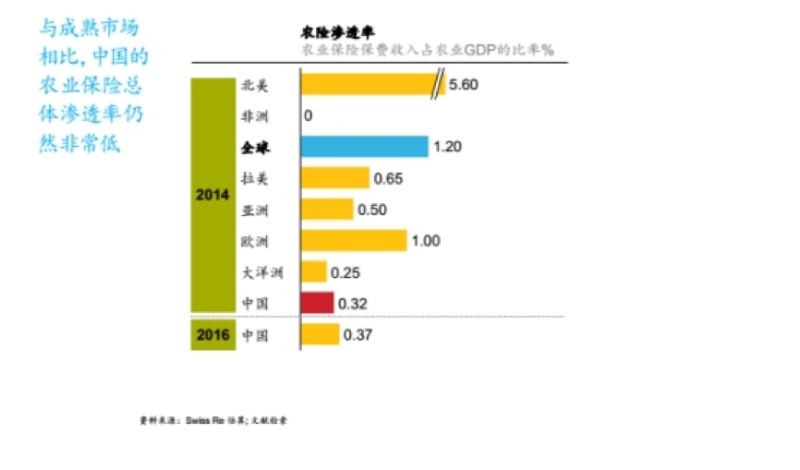

值得关注的是,麦肯锡指出,与欧美发达国家相比,中国农业保险总体的渗透率(保费规模占GDP的比率)仍然非常低,从数据来看,2014年全球平均水平为1.20%,中国农险渗透率为0.32%,2016年提高至0.37%,其预测“市场规模5年内有望超过千亿元人民币”。

其中,占据农业保险总保费收入80%以上的基础农险是大中型保险公司开拓农村市场的“桥头堡”,而商业和创新农险则有望成为农村保险市场新的增长动能。值得一提的是,麦肯锡指出,在天气指数保险、农产品价格指数等创新型农险方面,“未来可能会出现对现有农业生产模式的颠覆性变革”。

而围绕农民的“医、养、住、行”生活场景,下一个万亿元规模的保险市场正在酝酿孵化,“保险公司可将此视为发力方向”。对此,麦肯锡从县域财险和寿险做了举例说明,其指出,中国县域市场的寿险增速持续超过一二线城市,增速26%,在沿海发达省份,县域和农村市场贡献了超过50%的寿险保费增长。受人均可支配收入提高和保险渗透率的增长的影响,麦肯锡预测未来农村的寿险市场会保持20%以上的增速。

车险方面,县域和农村市场贡献了超过50%的新车销量增长,“与城市白热化的保险服务竞争相比,县域和农村市场的保险市场增长机会更大”。报告指出,三四线城市和农村市场的新车销量占比已经超过一二线城市,预计在未来三年优势还将扩大,农村的财险市场也有望受益于汽车数量的增长。

农村保险市场点多面广、地域差异大,险企四维度精准施策

麦肯锡全球董事合伙人、中国保险业务责任人毕强表示,我国农村地区政府引导作向较强;其次地域广阔、某些地域人口密度低,使得保险获客和服务成本大大提高,尤其是在西部和偏远地区;此外整个农村保险市场,无论是生产还是消费,都有很强的季节性特征。“这三个特点决定了保险公司需要应地制宜,分类施策”。

麦肯锡分析指出,保险公司可依据中国农村市场的特点,在产品设计、营销渠道上调整思路,使用新技术实现从“开拓单一险种”向“服务整体农村市场”的转变。

首先在产品设计方面,应符合政府经济发展和精准扶贫的政策,易于农村客户理解和购买,因此必须做到功能简单,定价合理。例如,保险公司应该根据农村人民的消费习惯,对农村市场提供专业设计的小额保险。同时为了提高盈利性,顺应国家的财政补贴政策激发农村人民的购买意愿,并利用数字化创新提高经营效率。

此外,保险公司应紧跟农业生产规模化发展方向,围绕农业产业链上下游的发展趋势和客户特征,在产业链上发掘市场机会。除了农村市场的散户市场,保险公司还应该关注农村市场的规模化的农业生产企业,例如大规模的养殖业。据悉,规模性农业企业比散户在生产成本和经营和道德风险上占优,利于保险公司维持长期关系。

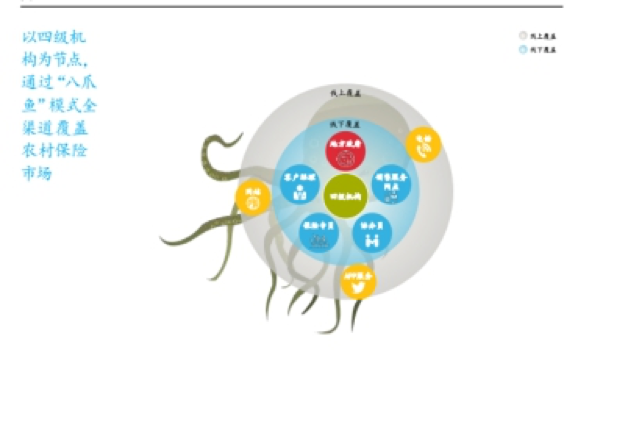

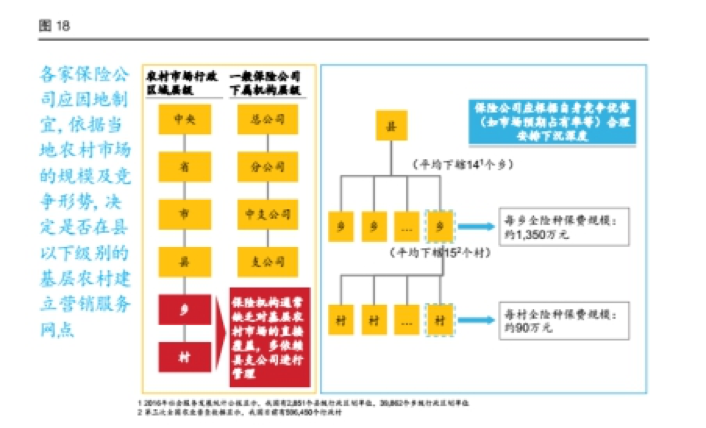

三是顺应农村市场特点,与基层政府、传统银行服务网点、地方意见领袖等密切合作,采用网格化管理,建立一体化的营销服务模式,扎根农村市场。对此,麦肯锡建议保险公司应该以现有的四级结构为节点,建立一个由线下的网络为主导的农村营销网络。同时针对农村市场,保额小,分布散的特点,建立协办员制度,便于销售和服务工作。

最后则可充分利用应用数字化技术、大数据和高级分析、人工智能等新技术,增强客户获取、风险管理、防灾减损的能力,降低运营成本。(蓝鲸财经 实习 张义申)