近日,中原农险发布公告,其原拟引入的新股东华夏国鼎将终止对其股权的认购计划,对此知情人士向蓝鲸财经称,认购终止因监管层认定华夏国鼎不符合保险公司股权要求。但中原农险的增资扩股计划并未受影响,依旧拟增19亿股,扩股后总股本达到30亿股。

增资扩股对于险企提升偿付能力与拓展业务规模具有积极作用,通过增资扩股,或有助于中原农险进一步扩大展业空间,从而在我国的农险“蓝海”中谋求一席之地。与其余4家专业农险公司相比,中原农险目前注册资本与市占率均不占优势,未来能否通过增资扩股“抢占”更多市场空间,仍待考验。

中原农险新股东过门不入,或因监管部门审查趋严所致

5月8日,中原农险接连发布两封公告,一封《关于终止变更注册资本有关情况的信息披露公告》,一封新启动的《变更注册资本有关情况的信息披露公告》。

具体来看,终止变更注册资本的情况起因于去年12月中原农险的一封注册资本变更公告,公告显示,中原农险拟在原11亿股股份的基础上,面向股东以1.1元的价格进行增资扩股,增资后总股本达到30亿股,其中华夏国鼎拟认购中原农险2.18万股股权,认购后持股比例达到7.28%。

值得关注的是,华夏国鼎法人、执行董事以及经理张然同时担任北京恒荣汇彬保险代理股份有限公司董事职务,且其实控人均为恒昌公司创始人秦洪涛。公告显示,北京恒荣汇彬保险代理拟同时认购中原农险1.5亿股股权,认购后持股比例达到4.99%,由此计算,按照去年12月中原农险披露的增资计划,作为一致行动人的华夏国鼎与北京恒荣汇彬保险代理将共同持有其12.27%股份。

对于华夏国鼎的退出,知情人士向蓝鲸财经透露,起因于监管层认定华夏国鼎不符合相关的监管要求。今年3月,《保险公司股权管理办法》出台,详列94条细则,对股东可能存在的问题实施穿透性监管机制,旨在将股权相关问题消除在“萌芽”状态。

该知情人士同时向蓝鲸财经分析称,“华夏国鼎并不存在大的问题,主要是目前监管部门对保险公司股权,尤其是民营企业的股权审查比较严格。对于不符合资质的裁定,监管部门存在一定的自由裁量权,举例来说,企业的主营业务与保险存在一定的距离就可以说是不符合资质”。

据了解,中原农险目前股东全部为国资企业,原拟引入的新股东中,华夏国鼎与恒荣汇彬为民营企业。其中,华夏国鼎主营业务包括对工艺品、珠宝首饰、电子产品、通讯设备等多类产品的销售,会议与展览服务等。

虽然华夏国鼎退出认购股权的队伍,但并未对中原农险的增资之路产生影响。中原农险披露的“新版本”增资扩股计划显示,与“旧版”方案相比,除华夏国鼎退出认购之列外,河南省农业综合开发认购股份由3.8亿股增至7.7亿股,中原豫资投资认购的股份数量从2.75亿股减至1.039亿股,依旧拟增19亿股,最终总股本保持增至30亿股不变。

目前拟认购中原农险股份的股东共有14家,其中宝丰县发展投资、恒荣汇彬等五家公司为新增股东,原有的17家股东中有8家为参与认购,一旦增资扩股方案落地,中原农险股东将增至22家,其中河南省农险综合开发保持在第一大股东的位置,持股比例升至33%,河南中原高速公路持股比例升至18.18%,其余股东持股比例均在10%以下。

中原农险业务经营“入不敷出”,去年经营活动净现金流出2.2亿

中原农险19亿增资有何谋求?去年8月,中原农险股东中原高速曾发布公告,称中原农险增资扩股旨在增加注册资本金、提高偿付能力、扩大业务规模和线上线下营业网点、增加可用资金、提高投资收益。

具体来看,从多家险企此前增资情况来看,不乏拟通过增加资本金“挽救”偿付能力充足率的现象。中原农险偿付能力情况如何?蓝鲸财经查阅其偿付能力报告发现,自2016年3季度至2017年4季度末期间,中原农险核心、综合偿付能力一直在200%-400%区间波动,今年1季度,中原农险核心、综合偿付能力从上季度末310.92%下滑至252.85%,虽伴随业务扩展有所下滑,但仍处“安全”区间。

“各家险企增资目的各有不同,多是旨在通过增资提升资本实力,促进业务深化发展,能够确定的是,增资对于险企展业情况的影响是积极的”,经济学家宋清辉向蓝鲸财经分析称。

那么中原农险目前展业情况如何?从其历年年报来看,中原农险正呈向好发展态势,2017年,中原农险保费收入实现翻倍,同比增长103.42%,达到11.31亿元,今年一季度,中原农险保险业务收入达到7.63亿元,同比增长65.5%;盈利方面,2017年,中原农险实现2622.44万净利润,较上年同期增长437.75%,今年1季度,其净利润达到1.33亿元,已超去年全年。

现金流方面,2015年,在中原农险刚刚展业的半年期间,通过经营活动净现金流出2281.62万元,2016年,中原农险因经营活动现金流流入超过流出,实现5905.75万元净额,2017年,中原农险经营活动产生的现金流量净额为-2.2亿元,再度出现支出大于收入的情况。

投资端,中原农险去年投资活动产生的现金流量净额为2.68亿元,较去年流出2533.72万元的情况明显好转。

从业务层面来看,2015年12月,原保监会批复对于中原农险业务范围变更申请,除原本核准开展的农险、责任保险、信用保证保险等,原规定的“涉农领域的财产损失保险”变更为“财产损失保险”,这也意味着中原农险在财产损失保险方面的展业范围有所扩大。

由此看来,在业务范围扩大,经营活动净现金流为负的前提下,中原农险进行增资扩股的打算不难理解。

表现“参差不齐”,5家专业农险中3家1季度净现金流为负值

事实上,有增资扩股计划的农险公司并非只有中原农险一家, 2017年1月,安华农险披露增资扩股方案,拟新增41.72亿股股份,增资后总股本达到52.29亿股,但该计划尚未得到监管部门批复。

我国农险市场目前已成一片“蓝海”,但截至目前,仅有5家专业农业保险公司展业,除中原农险外,还有安信农险、安华农险、阳光农险以及国元农险。“农险公司的资本实力对于其在农险市场抢滩有推动作用,有助于农险公司‘啃’下农险市场这块硬骨头”,宋清辉分析称。那么5家险企资本实力与经营情况如何?

分别来看,在注册资本方面,国元农险目前注册资本排在5家专业农险公司中排在首位,达到21.04亿元,安华农险、阳光农险、中原农险“实力相当”,注册资本分别为10.58亿、10亿、11亿元,安信农险目前注册资本相对落后,仅有7亿元。

净资产在一定程度上能够反映险企当下的资产实力,截止2018年1季度末,国元农险净资产依然排在首位,达到29.79亿元,阳光农险紧随其后,在今年3月末实现24.77亿元净资产,安信农险、 中原农险与安华农险目前净资产实力相当,分别为13.94亿元、11.93亿元与10.54亿元。

偿付能力方面,根据5家专业农险公司披露的今年1季度偿付能力报告显示,国元农险、阳光农险与安信农险核心偿付能力充足率均在300%以上,中原农险1季末核心偿付能力充足率为252.85%,安华农险核心偿付能力充足率则略显落后,为119%。

目前5家险企盈利情况如何?今年1季度,5家专业农险公司中有3家实现盈利,分别是安信农险(2317万),阳光农险(748.09万)以及中原农险(1.33亿元),国元农险和安华农险则在今年 出现不同程度的亏损情况,分别亏损1.64亿、5580.35万元,值得关注。

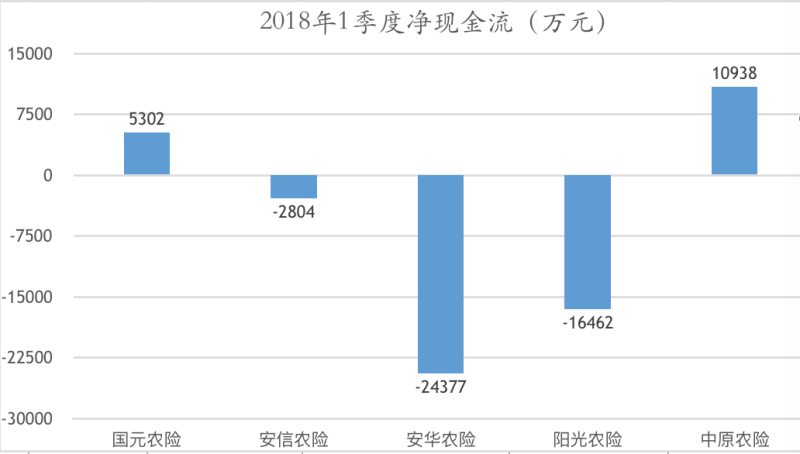

从净现金流层面来看,目前安信农险、安华农险与阳光农险今年1季度净现金流分别流出2804万、2.44亿与1.65亿元,或在一定程度上存在流动性风险,国元农险与中原农险则在今年1季度分别实现净现金流入5302万、1.09亿元。

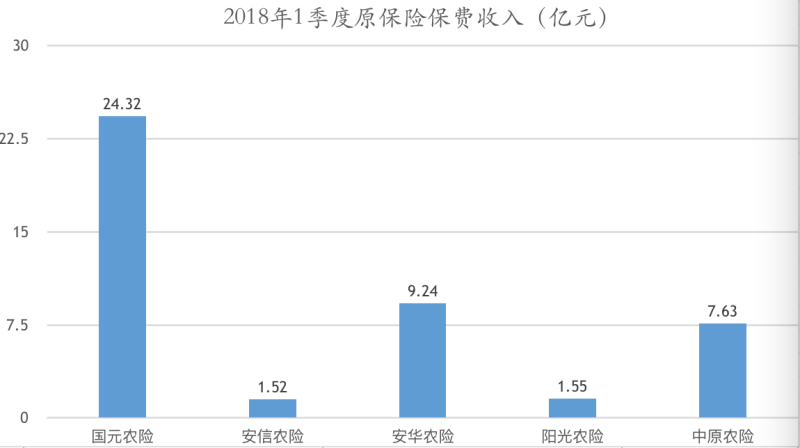

此外,原保险保费收入能够最为直观的反映目前各家险企在不同资本实力背景下的展业情况,据银保监会最新披露的数据显示,今年1季度,国元农险原保费收入在今年1季度实现24.32亿元,虽然排在5家农险公司首位,但占财险公司原保险保费收入比仅有0.79%,安华农险、中原农险则处于“第二梯队”,分别在今年前3月实现9.24、7.63亿元原保险保费收入,安信农险与阳光农险今年1季度原保费收入相对较少,分别为1.52亿与1.55亿元。

综合来看,目前国元农险注册资本、净资产等多个数据均排在前列,其他4家专业农险公司相关数据表现则“参差不齐”,各有优劣。值得关注的是,在5家专业农险公司中,中原农险的表现并不“突出”,未来是否能够通过增资扩股进一步扩展业务规模,在专业农险公司中“异军突起”,值得期待。(蓝鲸财经 石雨)