无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产一般包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等。

一、A股上市公司无形资产总体情况

毛衣战对汇市、债市、股市的影响,已经超出了爆发初期大多数人的想象。7月3日,上证指数最低跌至2722.45点,毛衣战的持续加剧是股市下跌的原因之一。

有人说毛衣战也是中美企业科技实力之战。研发投入,无疑可以看出一家公司对科技与技术创新的重视与专注,而上市公司年报中的无形资产是另一项反映公司技术创新能力、市场竞争力的重要指标。

据choice统计出的A股上市公司2017年年报中无形资产数据,按申万行业分类,剔除金融、保险、多元金融类上市公司,在3483家上市公司中,仅有42家账面没有无形资产。

无形资产账面价值总额从2016年的22,178.34亿元增加到2017年的24,821.72亿元,增长2,689.83亿元,同比增长了11.92%。

对比资产总额,扣除金融、保险、多元金额类的上市公司,3483家A股上市公司资产总额从2016年的53.47万亿元增长至2017年的60.64万亿元,同比增长了7.18万亿元,增长了13.42%,无形资产的增长与资产总额的增长大体一致,说明上市公司对无形资产还是比较重视的。

但是,从无形资产占总资产比例来看,3483家A股上市公司中无形资产占总资产平均比例仅为4.09%。中国企业的无形资产占总资产比例较低,部分代表着核心竞争力不足。

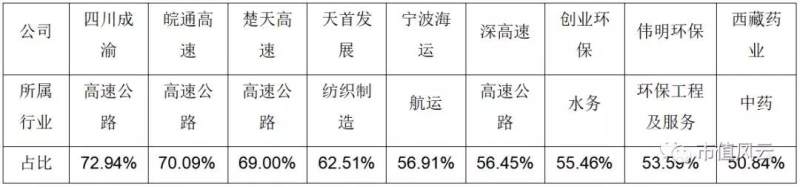

从具体公司无形资产占比来看,剔除沪深两市金融、保险、多元金融类上市公司外,2017年共计有9家公司无形资产占其总资产比超过50%。

2017年无形资产占总资产比例超过50%的上市公司如下:

从无形资产占比看,占比前三家公司都是高速公路行业,占比最高的四川成渝比例高达72.94%(这是由其行业特点决定的,拥有高速公路一定年限的收费权,但是没有所有权,所以大部分资产是无形资产而非固定资产),另外,纺织制造行业的天首发展,航运行业的宁波海运、水务、环保行业的创业环保、伟明环保,中药行业的西藏药业,无形资产占其总资产比都超过50%。

从具体公司无形资产绝对金额来看,剔除沪深两市金融、保险、多元金融类上市公司外,2017年共计有5家公司无形资产账面价值超过500亿元。

2017年无形资产绝对金额超过500亿元额上市公司如下:

从无形资产绝对金额看,中国交建无形资产账面价值高达1,625.93亿元,中国电建以1,027.78亿元排在第二位,两桶油无形资产账面价值也超过700亿元。

从2017年A股上市公司无形资产相对比例及绝对金额看,似乎中国上市公司无形资产在其财报中的地位比较重要,无形资产的绝对额显然也比较高,科技竞争力或许应该不会差。

然而,从具体构成看,整体上A股公司无形资产更多体现为土地使用权、特许使用权,2017年3483家上市公司中“无形资产-专利技术”账面价值合计数仅有479.57亿元,A股公司整体科技含量并不高。

二、无形资产之球员资产及客户关系

最近世界杯如火如荼,风云君下面来谈谈球员这一特殊资产。国内企业一般通过无形资产科目核算球员资产,也是一个有意思的现象。

1.上市公司球员资产会计处理

星辉娱乐目前已获得西班牙足球甲级联赛皇家西班牙?足球俱乐部99.25%的股份,是首家控股欧洲五大联赛顶级俱乐部的A股上市公司。2017年报告期内,足球俱乐部业务实现营业收入5.97亿元,同比增长24.14%,净利润689.73万元。

星辉娱乐球员服务合同计入“无形资产-球员服务合同”,根据合同约定期限按直线法摊销,截至2017年12月31日球员服务合同账面价值为1.97亿元。

星辉娱乐关于球员转会收入会计处理为:在合同已经签订,双方的权利义务已经明确,并收取款项或取得向客?收取款项的权利时确认收入。

星辉娱乐将球员转会收入计入了营业收入中,2017年球员转会收入为6,606.84万元。

新三板公司恒大淘宝同样通过“无形资产-球员服务合同”核算球员资产,并按合同服务年限平均摊销,与星辉娱乐不同的是,其将球员转让收入计入“资产处置损益”:

恒大淘宝关于球员转会会计处理更符合行业惯例及企业会计准则要求,星辉娱乐将球员转会收入计入了营业收入并不妥当。

根据国内足球俱乐部参考的《中国足球俱乐部企业处理规定》第七条“球员技术资产的处置的规定”:“一、运动员永久转出:运动员转会到其它俱乐部,按无形资产销售核算。二、运动员临时转出:运动员租借到其它俱乐部,依照租金收入核算。三、运动员换出:依照有关非货币交易进行会计处理。四、运动员提前退役:以其所余净值计入当期损益。五、运动员退役:作为无形资产退出俱乐部核算。”

显然,球员转会应按照销售无形资产处理,按目前准则要求将转让对价与账面价值差额计入“资产处置损益”。星辉娱乐将球员转会收入计入营业收入显然不符合行业惯例及会计准则规定。

毕竟,目前成熟的国际足球俱乐部收入来源主要还是商业广告收入、电视转播收入、比赛收入,足球俱乐部主业当然不是生产销售球员。

2.A股上市公司客户关系会计处理

风云君在A股上市公司看到有两家公司将客户关系计入了“无形资产-客户关系”中。

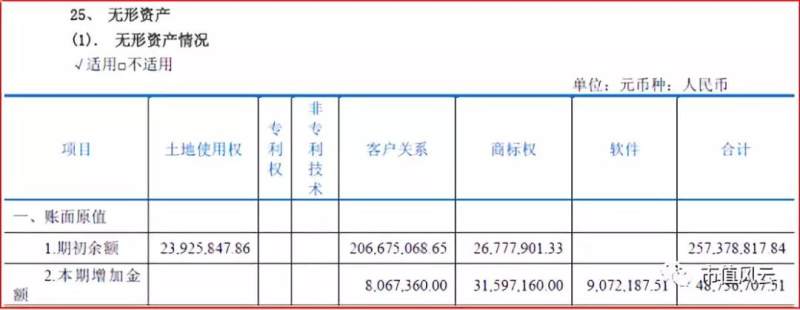

浙江龙盛2017年年报披露的“无形资产-客户关系”按14-17年摊销:

商赢环球2017年年报披露的“无形资产-客户关系”为1,216.28万元:

商赢环球无形资产-客户关系形成原因:2016年10月2日公司收购了环球星光国际控股有限公司,环球星光国际控股有限公司之全资子公司Oneworld Apparel LLC、Unger Fabrik LLC、Apparel Production Services Global, LLC的客户关系以上海申威资产评估有限公司(沪申威评报字〔2016〕第0911号)经评估后的公允价值进行了重新计量。

“2018年初,本公司管理层委托上海申威资产评估有限公司在期末对APS Global 账面的客户关系进行了以财务报告为目的的减值测试,依据(沪申威评报字〔2018〕第1227号)评估报告的评估结果对APS Global 的客户关系计提减值准备186.14万美元(折合人民币1,216.28万元)。”

我国企业会计准则并不允许将客户关系支出计入无形资产,一般将与客户关系相关的支出计入当期损益,所以,浙江龙盛和商赢环球将巨额客户关系维护费用计入无形资产是否适当,值得商榷。

(来源 市值风云 作者 温星星)