近日,蓝鲸保险注意到,一年来稍显“低调”的恒大人寿迎来新帅朱加麟,任职恒大人寿董事长,公开资料显示,其曾在中信保诚人寿、中信银行任职,此次执掌转型中的恒大人寿,值得关注。

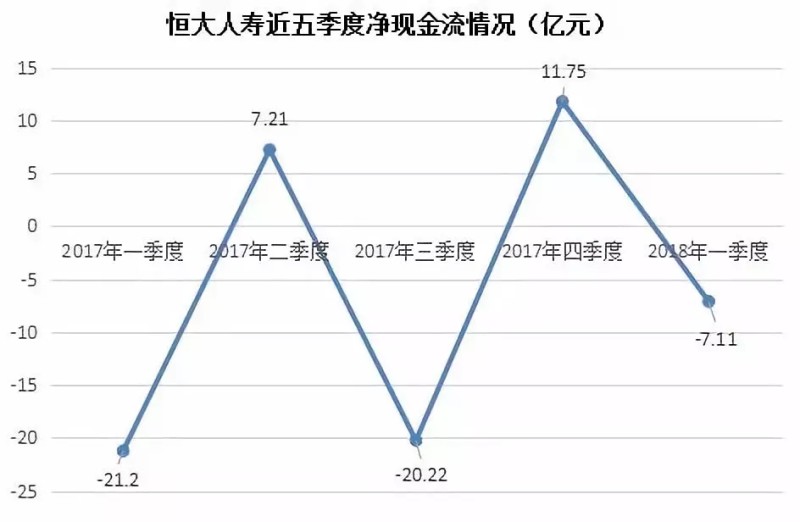

事实上,在恒大集团董事局主席许家印,明确划出恒大人寿回归保障,原保险保费在规模保费占比不低于50%的“红线”之后,恒大人寿便一直埋头苦干。一年多以来,业务增长持续,结构有效调整,但随之而来也有部分隐患,即近五季度净现金共计流出29.57亿元,流动性情况值得关注。

恒大人寿2017保费收入翻7倍背后:手续费及佣金支出涨10倍

7月11日,银保监会批复朱加麟出任恒大人寿董事长一职,据了解,此前朱加麟曾在中信保诚人寿、中信银行任职,去年9月从中信银行离职,后以恒大金融集团总裁身份出席公开活动。此外,蓝鲸保险注意到,恒大集团官网显示,恒大人寿原董事长彭建军目前为恒大高科技集团副总裁。

回顾来看,2015年 9月,原中新大东方人寿股权在重庆产权交易所挂牌竞拍,恒大地产集团(南昌)有限公司(以下简称恒大南昌)以39.39亿元价格溢价竞得。11月下旬,原保监会正式批复该笔交易,同时核准中新大东方人寿更名为恒大人寿,此后,恒大南昌持股50%成为恒大人寿第一大股东,大东方人寿保险有限公司、重庆财信企业集团有限公司分别持股25%,恒大人寿正式“亮相”公众视野。

2016年,恒大人寿保费一路飙升,加之二级市场“快进快出”、“只买不举”,一度曾被诟病过于激进,不符合险企稳健常规风格。从保费收入来看,根据往年年报数据显示,截止2016年末,恒大人寿保险业务收入34.7亿元,同比前一年度末,涨幅达165.9%。但从保费构成来看,当年规模保费居前五位的保险产品均为万能险保险产品,合计比重达到72.1%,其中近九成通过银保渠道销售。

不难看出,恒大人寿通过万能险业务迅速推高规模保费,但中短期存续业务占比过高,加大了险企投资端压力,而恒大人寿利用万能险资金在二级市场短线“搏杀”的行为,也被监管层点名制止。根据去年2月的处罚书内容显示,2017年2月起,恒大人寿被限制股票投资一年。

随着监管层升级,诸多险企调整保费结构,压缩趸缴占比,主动推进期缴业务,回归保险保障功能,经历过“风口浪尖”的恒大人寿也渐显“低调”。

但低调或也只是表象。2017年,恒大人寿业绩仍旧突飞猛进,保险业务收入281.01亿元,同比大涨709.85%,而这背后,也与手续费及佣金支出的推动有所关联。2017年年报数据显示,2016年,恒大人寿手续费及佣金支出1.64亿元,2017年,这一数值飙升至18.12亿元,上涨10倍有余。

细化来看,恒大人寿去年保险业务收入中,年金险收入231.04亿元,同比增长874.85%;人寿险收入44.79亿元,同比增长348.8%;健康险收入4.72亿元,同比增长468.67%;意外伤害险收入0.46亿元,同比增长142.11%。缴费结构方面,恒大人寿趸缴业务占比从2016年度的90.52%下降为去年的82.6%,共计下滑7.92个百分点。

近五季累计净现金流出29.57亿元,恒大人寿流动性值得关注

值得一提的是,许家印划定“红线”后,去年以来,恒大人寿万能险业务占规模保费比重已发生明显变化,银保监会数据显示,去年全年,其规模保费收入366.54亿元,其中,万能险占比23.33%,相较于上一年度92.23%的高占比,下滑68.9个百分点,下滑程度明显。

净利润方面,恒大人寿2017年实现转亏为盈,从2016年净亏损4.22亿元到实现净利润12.44亿元。但事实上,支撑其整体盈利的“主力军”,仍是万能险业务,数据显示,2017年,恒大人寿分红保险、传统保险及其他分别营业亏损5.16亿元、7.51亿元,仅万能保险业务实现营业利润25.15亿元后,才实现净利润12.48亿元。

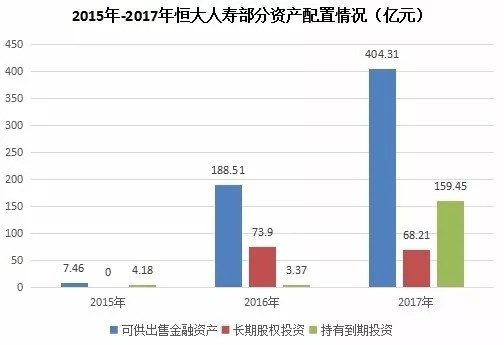

此外,尽管二级市场已被禁入,但2017年,恒大人寿投资收益仍可观,累计收入72.08亿元,同比上涨34.8%,其在可供出售金融资产、长期股权投资、持有到期投资项上,均有较大额度配置。细分来看,可供出售金融资产由2016年的188.51亿元上升到404.31亿元,同比上涨114.48%;持有到期投资从3.37亿元上升到159.45亿元,同比上涨4631.45%;长期股权投资则稍有下滑,去年该数值为68.21亿元,相较于前年的73.9亿,同比下降7.7个百分点。

然而,投资活动势必会引起现金流变化,蓝鲸保险注意到,恒大人寿2017年年报数据显示,去年恒大人寿经营活动、投资活动、筹资活动产生现金流量净额净流出56.88亿元,筹资活动产生的现金流量净额为负。

再来看最近五个季度数据,偿付能力报告数据显示,恒大人寿净现金流“大起大落”,去年一季度至今年一季度,仅在2017年二、四季度净流入18.96亿元,其余三个季度均为流出状态,五季度共计净现金流出29.57亿元。今年一季度业务净现金流入19.13亿元,投资净现金流出26.24亿元,筹资现金流出0.01亿元,合计净现金流出7.11亿元。

对于现金流出状况,恒大人寿表示,一季度并未发生重大流动性风险,且业务净现金流为正,“为提高资金利用效率,一季度净现金流暂时性出现负值”。综合来看,恒大人寿此前中短期存续业务到期给付、退保等情况,或都将影响其流动性。

如今,恒大人寿迎来新帅,据了解,新任董事长朱加麟曾任职的信诚人寿,业务风格较为稳健,2016年至今,连续九个季度在监管部门的风险综合评级中为A。此外,朱加麟亦在中信银行任职,而银保渠道为恒大人寿产品销售渠道的“主力”,近两年占比均在9成以上。未来,在拥有保险、银行领域丰富经验的新任董事长带领下,恒大人寿转型或加大步伐,值得关注。(蓝鲸保险 李丹萍)