2018年8月5日,Prescience Point Capital Management 发布了针对Enphase Energy(NASDAQ:ENPH)公司的做空报告。报告称,EnphaseEnergy公司采用不恰当的会计操作方式导致业绩被严重夸大,而在接下来的季度内公司的表现将会继续恶化。

受此不利因素的影响,当日Enphase Energy公司的股价出现“断崖式”下跌。

Prescience称在对Enphase Energy财报的分析中认为,尽管公司使用了激进且不恰当的会计方法来提高业绩,但其最终表现仍然低于预期水平,并对下一个季度的预期进行了下调。不过,实际情况或许还会更糟。

一、操纵递延收入

企业可以通过加速将递延收入确认为收入来增加收入和利润,这是最常见的会计操作手法之一。

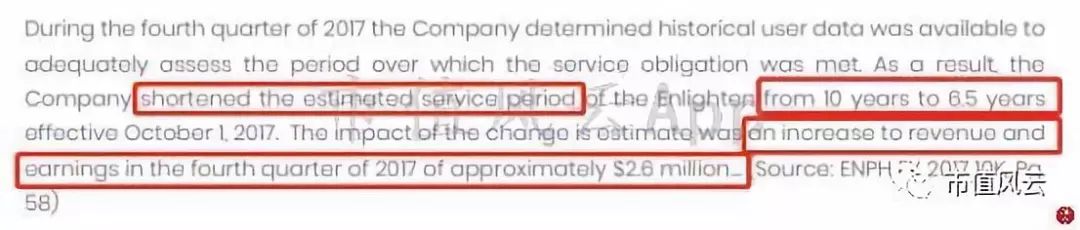

2017年第四季度,EnphaseEnergy宣布将其产品递延收入的摊销期从10年减少至6.5年。该变化使得公司第四季度的营业收入直接增加了260万美元。

同样在2018年第一季度和第二季度,公司的递延收入金额再次出现异常变化,金额分别下降了750万和560万美元。从下图可以看到,2018Q1、Q2递延收入的变动额与过去五年各个季度的表现相差巨大。

证据显示这一部分的金额的变化与公司收入增量相吻合,Prescience怀疑公司运用了类似财务操作手法,提前将递延收入确认为这两个季度的收入从而达到了放大业绩的目的。

二、收入增速异常

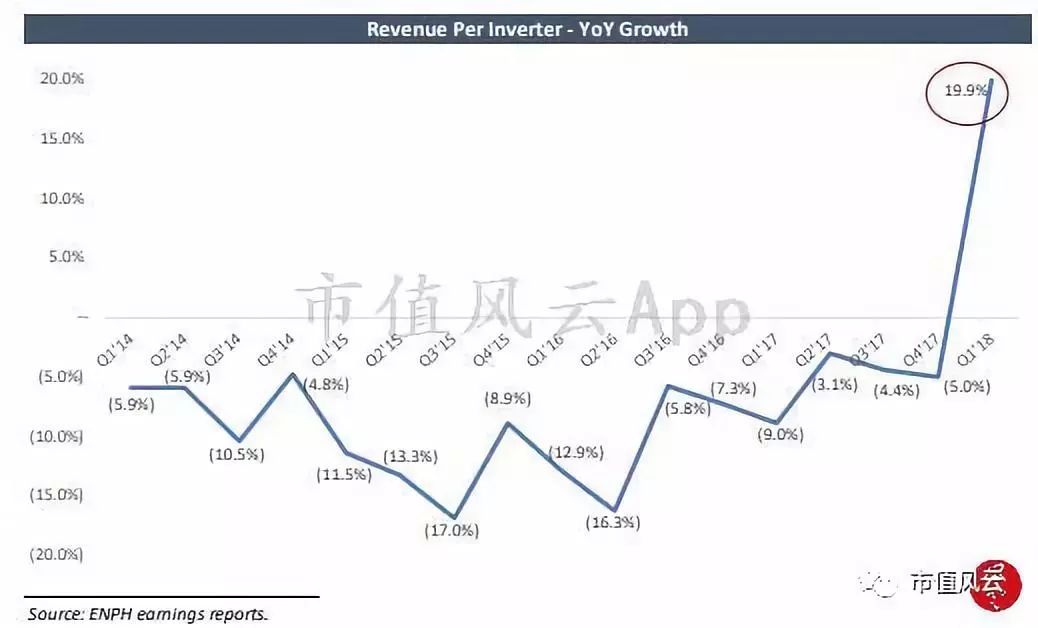

数据统计,2017Q1至2018Q1公司的产品逆变器(inverter)的销售量从57.3万增至61.1万,同比上涨了6.6%;同时这一时期的总收入从5480万增长至7000万,上涨了27.8%,意味着每台逆变器的收入增幅为19.9%。

然而,结合公司产品的历史表现来看,这样的增速显得非常不合理:因为在2018Q1之前,单季度内单位产品的收入均为下降趋势,降幅在5%-10%这个范围内。在没有会计操作的情况下,每台环流器突然发生收入大幅增加的可能性非常小。

第二季度的表现印证了这一猜想:2018Q2,每台逆变器销售收入环比下降了3.3%,降幅基本与历史的表现相吻合,再次说明公司极有可能虚报了实际收入。

三、管理层答非所问,前后矛盾

对于过去两个季度收入的异常增加,公司的管理层提供了三种不同的解释,在Prescience看来,没有一种解释是合情合理的。

1、2018Q1财报电话会议中,公司前首席财务官Bert Garcia将每个逆变器销售收入的增长归公于非逆变器产品销售的增长,而后在5月份的一次电话会议中,他进一步澄清说这一增长是由于电缆和配件销售的急剧上升所致。

Prescience认为电缆和配件的销售总额需达到303%的同比增幅才有可能导致每个逆变器销售收入出现20%的同比增幅,即使所有的产品销售额加在一起计算,也不可能达到如此高的增幅。

2、2018Q2财报电话会议中,Kothandaraman将该季度的每个逆变器的收入增长归功于过去“四到五个”季度的长尾客户的贡献。他声称,长尾客户采购的产品单价与大型客户采购价相比提高了10%-15%。

Prescience认为Kothandaraman的解释与Q1会议时的所说的“价格无变化”不符;即便符合,也意味着长尾客户以不现实的高溢价购买了公司的逆变器,明显是不合理的。

3、在2018第二季度财报中第25页,公司给出了第三种解释:将收入的大幅增长归功于新一代IQ系列产品的销售增长。

而事实上,公司的IQ系列的实际售价却比上一代产品的售价要低,是不可能带来如此高的收入的。

综上来看,公司管理层在电话会议里试图解释财务结果中的一些异常表现和差异问题时,其解释和之前的陈述互相冲突,缺乏可信度。

四、客户存疑

2018Q2,公司称收到一笔200万元来自客户定制业务的付款,但据调查,Prescience怀疑这个付款是EnphaseEnergy用来虚增业绩的另一中表现。

从Q2的电话会议内容中了解到,这笔交易的毛利率为100%,换句话说就是0成本,非常可疑。同时,在面对分析师关于此次交易的客户信息的提问时,管理层表示不方便透露,并不再就此方面的问题作任何回答。

五、消失不见的应收账款

EnphaseEnergy在2018Q1称,根据ASC606US收入确认法则,公司的递延收入为1.168亿美元。然而,Prescience分析测算称其实际的递延收入为1.231亿美元,相差了630万美元。

在被问到这630万美元的递延收入去向时,公司管理层称是由于应收票据的调整所致。但在公司的财报中,并未发现与此相关的数据。

Prescience咨询了一家法务会计是事务所,以评估管理层对其递延收入的630万美元差额的解释是否有效。最终,该事务所的回答是对此调整方式表示怀疑。

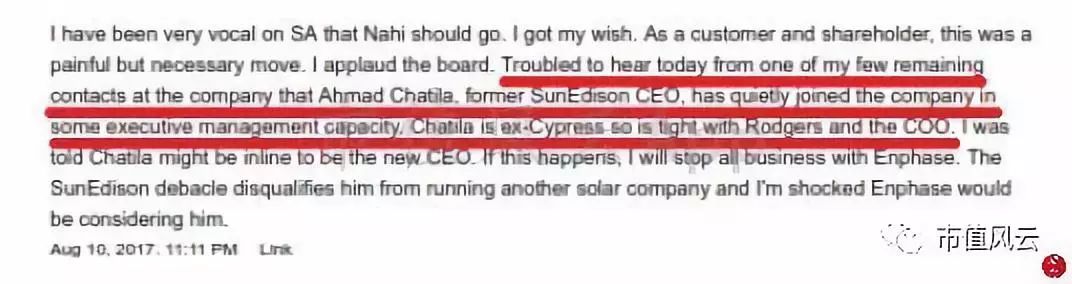

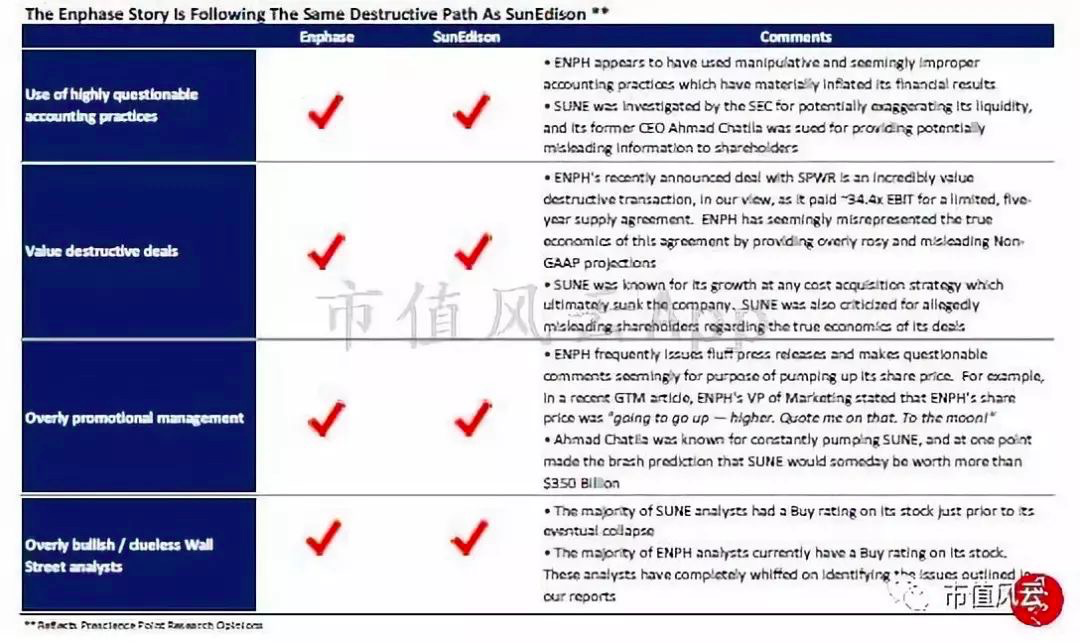

六、新任CEO - Ahmad Chatila

有投资人透露,前SunEdison的CEO–AhmadChatila目前在EnphaseEnergy就职,而此前他因2016年最大的企业破产事件而出名。

通过Enphase与 SunEdison的对比,发现两家公司所采取的会计手段和运营方式非常相似,Prescience认为对这样的信号要保持警惕。

七、加速恶化的业务

2014至2017年,公司的收入从3.4亿下降至2.8亿美元,降幅17.5%,意味着公司在过去几年内已经将市场份额拱手让给了更具竞争优势的对手SolarEdgeTechnologies(NASDAQ:SEDG)。

随着其它资本雄厚的竞争对手进入这个市场,EnphaseEnergy的业务可能会继续恶化,且2018年第二季度下滑的业绩已经证实了这一点。

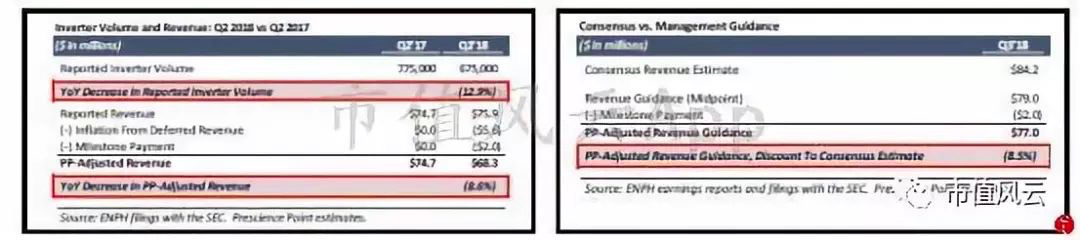

2018Q2公司调整后的收入为6830万美元,与去年同期的7470万美元相比下跌了8.6%,与此同时,产品的销量从77.5万下降至67.5万,下滑12.9%。随后公司下调了2018Q3的预期收入,为7400万-8000万之间,低于市场预期约8.5%。