(原标题为:不并购、无商誉,高股息、无负债:华兰生物深度报告)

血液制品是以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。

目前A股市场上共有7家以血液制品为主营的上市公司,目前市值最大的是上海莱士(002252.SZ),市值最小的是博晖创新(300318.SZ),净利润最大的是华兰生物(002007.SZ)。

今年的“疫苗事件”,众多生物制品公司股价快速下挫,华兰生物疫苗收入占营收比重较小,受到的冲击也是最小的。

本文仅选取血液制品中的行业龙头之一的华兰生物进行财报分析,希望通过具体的公司基本面分析对公司判断提供一种视角。

A股7家血液制品上市公司(数据来源:根据choice整理)

一、行业情况

1、血液制品行业概况

血液制品主要有三大类:人血白蛋白、人免疫球蛋白类和凝血因子类,其中凝血因子类产品种类最多。

目前,国际上血液制品行业集中度很高。据世界血浆蛋白治疗协会PPTA属下MRB机构的数据,目前国外仅剩下不到20家血液制品企业,其中美国5家,欧洲8家,CSL Behring、Baxter、Grifols、Octapharma等几家大型企业的产品就占了血液制品市场份额的80%~85%。

相较于国外市场,国内血液制品行业还未出现寡头格局,但行业集中度一直在增加。近年来血液制品行业兼并整合不断,形成了中生集团、华兰生物、上海莱士和泰邦生物四个企业为龙头的新格局,上述四家集团公司占据行业总采浆量的近60%。

一方面,我国对血液制品生产企业实行总量控制。从2001年起,国家不再批准新的血液制品生产企业,血液制品行业已筑起较高的护城河,形成行业进入壁垒,行业将保持集中化趋势。

另一方面,血液制品在行业准入、生产经营等方面需接受国家严格监管。血液制品企业必须通过新版GMP(生产质量管理规范)认证。截至2017年12月31日,全国约有28家血液制品生产企业,其中25家通过了2010年版GMP认证。国家对疫苗类制品、血液制品等实现批签发管理,血液制品企业一般在合格产品入库后,向国家药检部门申请批签发。

此外,国家对单采血浆站设立审批和单采血浆站管理等都有严格的监管。

2、国内血液制品市场概况

(1)血液制品行业年采浆量及增长情况

近年来我国血液制品市场规模呈稳定上升趋势。年采浆量(吨)的规模反映了行业采集到的健康人体血浆数量(为可投入生产的主要原料),基本决定了后续各血液制品产品能够生产的理论数量上限,年批签发数量反映了后续各企业可以销售的各血液制品产品数量,所以可以从这两个方面观察血液制品行业的市场容量及增长情况。

根据国家卫生和计划生育委员会网站信息,截至2016年底,全国设置单采血浆站223家,采浆量达到7200吨(位居全球第二),分别较2011年增长52.70%和89.50%。

(数据来源:根据中华人民共和国国家卫生和计划生育委员会网站、卫光生物招股说明书整理)

(2)血液制品行业年批签发数量

血液制品批签发由中检院和7家授权省级药品检验机构承担。总体上,我国血液制品年批签发数量呈稳定增长趋势。

中国主要血液制品批签发数量(2012-2016年)

(数据来源:卫光生物招股说明书)

血液制品企业中年采浆量(吨)反映血液制品的生产情况,年批签发数量反映销售情况。2012年至今,我国血液制品市场容量稳定增长。

有关研究数据显示,我国实际血浆需求量超过14,000吨,2017年国内总体采浆量达8000多吨,产品供需仍存在较大的差距,血液制品目前还处于供不应求的状态。

二、华兰生物简介

华兰生物成立于1992年,是首家通过血液制品行业的GMP认证的高新技术企业。

公司业务包括血液制品业务和疫苗制品业务,其中血液制品有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子VIII、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等11个品种(34个规格)。

公司控股子公司华兰生物疫苗有限公司从事疫苗的研发、生产和销售,目前已上市的疫苗有流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四价流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)。

目前公司总市值已超过300亿,作为行业龙头之一,公司在国内血液制品上市公司中颇具特色。

按业务性质看,公司属于医药制造业中生物制品行业,血液制品的生产、销售与研发是公司最主要业务。

三、销售构成分析

公司主要产品包括血液制品和疫苗制品。

2018年上半年,公司实现营收12.0114亿元,净利润4.4747亿元。其中,公司血液制品实现收入11.4497亿元,占2018年上半年营收的95.32%,疫苗制品实现收入5041.05万元,占当期营收的4.20%,其他销售收入576.11万元,占比几乎可以忽略。如此,公司99%以上的收入来自于主营业务销售,公司是一家专业化程度很高的生物制品公司。

四、主营业务分析

(1)营收及销售毛利率分析

由于公司及可比上市公司没有完整披露血液制品明细产品,我们分行业按血液制品及疫苗制品对主营进行分析。

公司目前是国内血液制品行业龙头之一。血液制品是公司的第一大收入来源,作为公司的核心业务,现拥有11个品种、34种规格血制品产品。

公司近五年血液制品的营收和毛利率情况如下图所示:

在营收及其增长方面,近5年公司血液制品营收保持了稳定增长,从2013年的96,001.27万元增长至2017年的207,819.76万元,年复合增长率21.30%。对应的销售毛利率有轻微下降,但波动不大。

对比A股同行可比上市公司营收情况,上海莱士近5年(2013年-2017年)血液制品营收年复合增长率高达40.16%,2017年上海莱士血液制品营收为191,539.42万元,其年复合增长率远远高于华兰生物。

但是其中一个主要的原因是,上海莱士近年来对外并购较多,由此带来血液制品收入的迅猛增长,但华兰生物完全依靠自建血浆站,两家公司经营风格迥异。

对比两家公司最近2018年中报,上海莱士血液制品收入同比增长12.37%,华兰生物为17.67%,华兰生物2018年上半年血液制品收入同比增长率已超过上海莱士。

A股市场另一家血液制品公司天坛生物近5年(2013年-2017年)血液制品营收年复合增长率为13.52%,2017年血液制品营收为151,314.33万元,绝对金额及增长率均低于华兰生物。

华兰生物血液制品收入保持了稳定的增长,且完全依靠内生增长,这在上市公司中是很少见的。

可比上市公司血液制品销售毛利率对比:

(数据来源:各上市公司历年年报)

在销售毛利率方面,公司血液制品销售毛利率总体较稳定,基本处于可比上市公司中位数,各可比同行销售毛利率保持了相对的一致性。2017年公司血液制品销售毛利率(61.54%)低于主要竞争对手上海莱士(63.91%),但差距较小。

(2)采浆量的竞争

采浆量是血液制品的主要原料,体现了血液制品企业生产规模,而采浆量受限于浆站资源即血浆站数量(包括分布)及产品线。

产品线体现了血液制品公司对血浆的综合利用率。根据2018年中报披露,华兰生物可生产11个品种的血液制品,上海莱士也可生产相应11个品种的血液制品,而天坛生物为12个品种,博雅生物为7个品种。

华兰生物已是国内血液制品企业血浆综合利用率最高的企业之一。

在浆站数量及分布上,截至2018年6月30日,华兰生物共有单采血浆站24 家,其中广西4家、贵州1家、重庆14家(含6家单采血浆站分站)、河南5家,而上海莱士为38家,涵盖广西、湖南、海南、陕西、安徽、广东、内蒙、浙江、湖北、江西10个省(自治区)。虽然上海莱士数量取胜,但华兰生物血浆站有5个血浆站分布于人口过亿的河南省,14家分布于人口众多的重庆,在血浆站地理分布上更具优势。

(3)批签发数量与销售量

批签发数量一定程度代表了血液制品企业的销售竞争力及销售数量上限。

根据华兰生物2017年年报披露,公司生产的人血白蛋白(占国产批签发量的14%)、静注人免疫球蛋白(占国内批签发量的14%)等主要血液制品批签发量(折合标准单位,数据来源于批签发机构网站)居于行业前列,其中人凝血因子VIII占国内批签发量的38%、人凝血酶原复合物占国内批签发量的66%、破伤风人免疫球蛋白占国内批签发量的29%、乙型肝炎人免疫球蛋白占国内批签发量的29%,均居国内同行业首位。

2017年,公司血液制品销售量为7,625,448瓶,相较于2013年销售量4,027,023瓶,5年年复合增长率为17.31%,对比前面血液制品营收CAGR 21.30%,销售数量增长低于营收增长,说明近年来整体产品销售价格有一定的提升。

2、疫苗制品

(1)营收及销售毛利率分析

疫苗制品收入占公司的营收比较较小,近5年来占比最高也未超过14%。公司控股子公司华兰生物疫苗有限公司从事疫苗的研发、生产和销售,是我国最大的流感病毒裂解疫苗生产基地,目前已上市的疫苗有流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四价流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)。

公司近五年血液制品的营收和毛利率情况如下图所示:

在营收及其增长方面,分年度看,近5年来公司疫苗制品营收先抑后扬,从2013年的1.5590亿元增长至2017年的2.8097亿元,年复合增长率为15.87%。

今年疫苗事件后,长生生物轰然倒下,其相关产品市场份额无疑会拱手让出。华兰生物的疫苗产品主要为流感疫苗,其子公司华兰生物疫苗有限公司已于2018年6月12日取得四价流感病毒裂解疫苗的生产文号、新药证书及GMP证书。

由于今年四价流感疫苗只有长生生物和华兰生物获批,而华兰生物唯一的竞争对手已经垮塌,预计未来一段时间四价流感疫苗业务将助推公司疫苗制品营收保持较快增长。

公司未再披露疫苗制品具体产品明细,而公司疫苗制品中最主要产品为流感类疫苗,我们取公司疫苗制品综合销售毛利率。

在公司疫苗制品销售毛利率方面,2017年华兰生物疫苗制品销售毛利率为69.53%,低于同期ST长生流感疫苗业务销售毛利率(78.36%)。总体来说,疫苗类产品销售毛利率普遍较高。

我们预计,随着未来四价流感疫苗的生产销售,公司流感类疫苗产品竞争水平将会有一定的提高,但ST长生事件警钟长鸣,盈利水平的提升必须建立在规范经营基础上。

3、其他产品

公司目前参股华兰基因工程有限公司(持股40%,按权益法核算),华兰基因工程有限公司主要从事单克隆抗体药物的研发与生产,目前已取得曲妥珠单抗、利妥昔单抗、贝伐单抗、阿达木单抗的临床试验批件,正在按计划开展临床试验。

2017年,华兰基因工程有限公司实现净利润2205.64万元,2017年公司对华兰基因工程有限公司确认了882.25万元投资收益。

据披露的华兰基因工程有限公司净利润情况推测,公司单克隆抗体药物目前的收入规模相对还较小,目前对公司业绩奉献不大,长期或有不错的想象空间。

五、研发与营销分析

1、相对重视研发投入

由于我国血液制品仍处于供不应求,血液制品公司的采浆量及年批签发数量在一定程度上反映出公司目前的核心竞争力,而研发投入一方面关系到公司的血浆提取效率,另一方面也能折射出公司对未来的布局与竞争优势。

血液制品上市公司研发投入及研发人数

(数据来源:各上市公司历年年报)

从公司研发投入及同行对比情况看,这是一家比较重视研发的公司。近三年(2015年-2017年)公司研发投入温和增长。

2017年,公司研发投入1.3066亿元,无论是绝对金额还是占营收比,研发投入在四家可比A股上市公司都排在第一位,但领先优势并不太明显。

在研发人数配置上,公司2017年研发人数占员工总人数的比例也是最高的(17.22%)。

2、营销投入巨大

血液制品上市公司营销投入及销售人数

(数据来源:各上市公司历年年报)

相较于研发投入,公司的营销费用投入更大。2017年,公司投入营销费用高达2.6769亿元,同比增长291.13%,其增长幅度及占营收比都大大超出公司的主要竞争对手上海莱士。

相较于其他同行上市公司,公司的营销投入也是相当大的。2017年,在四家同业公司中,公司的营销投入及占营收比排在第二位。

公司2017年销售费用的快速增长与当年国家推出的“两票制”不无关系。

“两票制”是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代之前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。

公司2017年年报披露,当年销售费用大幅增长主要是推广咨询费增加所致。其中,销售费用具体明细中增幅最大的是会务费与推广咨询费,2017年公司推广咨询费与会务费分别为2.2711亿元、864.44万元。

由于“两票制”的实施,公司的销售费用大额增长,这一定程度上表明公司对销售渠道的掌控能力较弱,公司在营销网络体系构建方面还存在不足。

从上表数据看,上海莱士在销售渠道上更具优势。

六、财务业绩与管理

1、营收稳定增长,但净利润成色有所下降

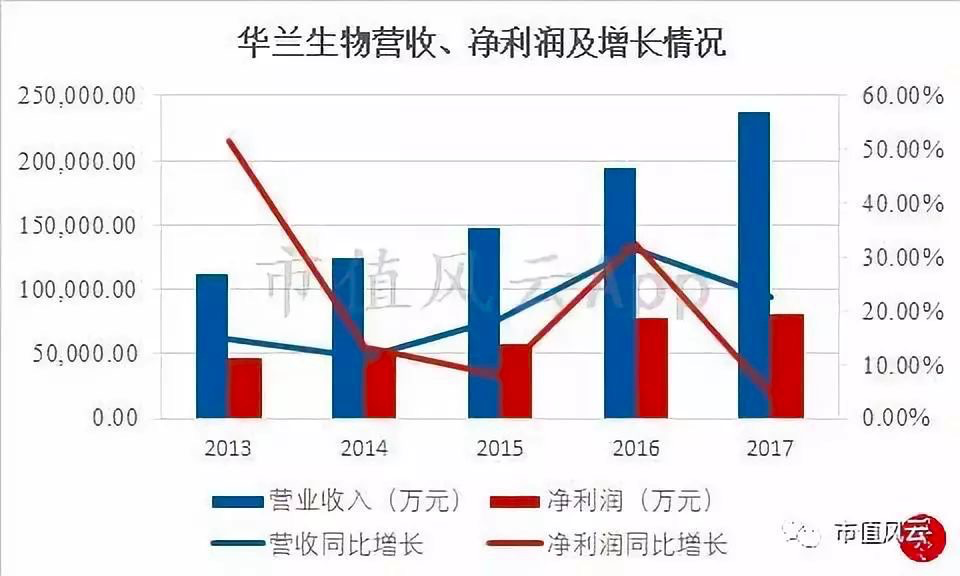

公司近5年营收、净利润及增长情况如下图所示:

公司近5年营收及净利润总体保持了相对平稳的增长。营收及净利润近5年年复合增长率分别为20.65%、14.02%。2017年,公司营业收入为23.6817亿元,同比增长了22.41%,净利润为8.0369亿元,同比仅增长了4.19%。

公司营收保持稳定增长,但净利润增速不及营收,含金量有所下降。

究其原因,主要是公司2017年期间费用率从2016年的16.87%增长至2017年的23.17%,这一个很重要的原因是上文提到的公司销售费用的迅猛增长,同时,公司2017年资产减值损失同比增加了3,458.26万元(坏账损失及存货跌价损失计提增加)。

2、净利润现金保障倍数

公司经营活动现金流量净额/净利润如下图所示:

从上图看,公司2013年-2015年经营活动现金流量净额与净利润的比保持在1倍左右的水平,也就是说,公司的收益都是有实际经营现金流支持的。但2016年-2017年净利润现金保障倍数下降,从2016年42.77%下降至2017年22.08%,直到2018年上半年才上升至85.30%。自2016年开始,公司应收账款出现较快增长,存货采购支出增幅较快,周转效率有所下降。

净利润现金保障倍数的下降是否与行业环境、趋势有关?我们对比同行可比上市公司。

血液制品上市公司利润现金保障倍数

对比同行公司发现,自2016年开始利润现金保障倍数都出现下降趋势,2018年1-6月上海莱士持有的金融资产出现投资亏损导致净利润大亏,当期指标出现负数(不具可比性)。

综合自身及同行比较,华兰生物经营活动现金流对净利润的保障水平较高,2018年1-6月公司利润现金保障倍数出现提升。

3、主要盈利指标分析

(数据来源:choice)

从盈利能力看,公司近5年综合毛利率、销售净利率、加权净资产收益率总体表现平稳。在综合毛利率方面,公司综合毛利率稳定保持在60%左右的水平,与主要竞争上海莱士差异不大(2017年华兰生物为62.42%,上海莱士为63.69%%)。

在销售净利率方面,公司保持不低于30%的销售净利率,且净利润主要来源于主营,这在同行表现中也是很优秀的。2017年,华兰生物销售净利率有所下降,从2016年的39.87%下降至2017年的33.94%。

同行中,上海莱士从2016年的70.95%下降至2017年的43.16%(有较大的投资收益),天坛生物从2016年的14.46%上升至2017年的70.59%(报告期内剥离疫苗业务,出售子公司获得7.82亿投资收益),博雅生物则从2016年的29.32%下降至2017年的的24.99%(主营相对多元,存在医药经销业务)。

在ROE方面,表现最稳健的是华兰生物。

近三年同行业上市国内公司加权净资产收益率对比

(数据来源:choice)

对比四家公司的加权净资产收益率,华兰生物的表现最稳定。公司自2004年上市,除2008年有过一次股票增发,就未在资本市场上有所动作。

而上海莱士自2008年上市后已进行过多次股票增发,2017年上海莱士净利润下降幅度较大,而业务多元的博雅生物净资产收益率较低,天坛生物2017年出售子公司取得大额的投资收益。

4、营运能力

(1)总资产周转率

华兰生物2013年至2017年总资产周转率与同行对比如下图所示:

截至2017年底,公司总资产为52.1931亿元,当年营收236,817.66亿元,总资产周转率0.48次,近5年总资产周转效率保持平稳提升。

在四家同行公司中,近三年(2015年-2017年)公司总资产周转效率最快。

(2)存货及应收账款(含应收票据)周转率

华兰生物存货周转率及应收账款周转率总体呈下降趋势,公司短期营运效率总体下降。

2017年,公司存货周转率为0.84次,应收账款(含应收票据)周转率为3.44次。2016年底,公司应收账款账面价值同比增长了128.60%,到2017年底则同比增长了169.45%,增长至7.7828亿元,应收账款增长速度大大超出营收的增幅。

5、稳健的经营

(1)低负债经营

华兰生物资产负债率、流动与速动比率

(数据来源:choice)

公司的资产负债率水平非常低,2017年流动比率接近10,速动比率为6.52。

在负债结构上,公司目前账上没有有息负债。

在资产结构及资产属性方面,截至2018年6月30日,公司总资产54.3179亿元,流动资产占总资产比的71.08%,其中货币资金及理财资产合计为15.9103亿元,占总资产的29.29%,存货账面价值为127,657.55(占资产比23.50%),应收账款账面价值为7.8065亿元(占资产比14.37%),非流动资产占比28.92%。

由于现金良好的流动性,充裕现金表明公司经营风险相当低。

当然,存货及应收账款占比还是相对高的,如果非要说可能存在的风险,那么存货及应收账款可能存在一定的减值损失。

(2)依靠内生增长

与A股其他血液制品上市公司不同的是,华兰生物基本不进行收购兼并,截至2017年12月31日,公司账上没有商誉。

一直到2018年上半年,公司收购了北京中卫海康生物医药技术开发有限公司,形成109.83万元商誉,合并报表上才难得出现久违的商誉……

公司主要通过自建血浆站而不是收购,这在同行上市公司中也是很少见的。

或许仅依靠内生增长通常难有特别亮眼的业绩表现,但保持专注经营主业的经营风格值得尊敬。

此处我们可以献给华兰生物一些掌声,致敬这家A股上市公司里的清流。

七、分红

公司近5年的股息率不能说很丰厚,但相对其他同行上市公司,公司的股息率是比较高的。

同行上市公司股息率

(数据来源:choice)

结束语

综上分析,华兰生物是一家经营比较稳健的血液制品公司。

公司一直坚持内生增长,可以说是经营稳定当然也可以说是经营保守。

激进的公司更热衷投资并购,通过投资并购可以更快的取得市场资源提升业绩。由于各公司管理者经营理念不同,没有优劣。

在公司财务业绩及管理层面,华兰生物经营业绩保持了稳定的增长,经营效率近年有所下降。但在同行中,公司仍然是一家经营相对不错的公司。

需要说明的是,本文仅就公司财报、基本面进行分析,无关投资建议、二级市场股票估值,不同的人对公司财报数据的理解及公司判断也难免存有不同。