有一部分投资者参与次新股投资,是为了蹭点热度,看能否搏个涨停板;还有一部分投资者呢,是想要大浪淘沙挑金子,不过,由于是淘沙,所以淘到沙是大概率事件。

对着朗新科技的最新业绩单,风云君觉得1.66万股东捧着的应该不是金子。

一、上市一年业绩暴跌

朗新科技于去年8月份上市,时间不长,主要业务是为公用事业机构、政府、其它企业提供信息技术解决方案服务,包括信息系统的咨询规划、设计开发、建设实施和运行维护,也包括软件产品、工具的销售以及互联网+、大数据等新模式、新技术的运营服务。

但如果从产品来看,朗新科技实际上主攻的是电力信息化行业的用电领域,为国家电网及相关企业提供产品与服务,比如用电信息采集、远程实时费控、计量生产调度、电能服务管理、营销稽查监控、农电生产管理等等。

这部分营收占到总营收80%以上,属于实打实的主力军。

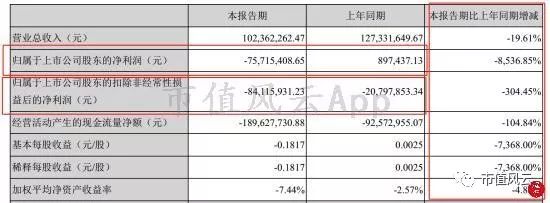

大致了解业务后,我们先来看今年半年报主要的财务数据。

上市仅一年,业绩就迅速变脸,净利润暴亏,扣非后净利润同比大幅下降,经营活动净现金流进一步恶化,至于每股收益以及净资产收益率等指标就更不忍直视呢。

再看前三季度预告数据,净利润亏损超过了1个小目标,而去年同期仅为1786万,同比大降493.45%-510.25%。

这数据,看着都觉得硌得慌!

当然,却是也有好几个理由。风云君也尝试着从朗新科技的角度也多多理解了下,不过,结果跟这业绩一样也不太理想。

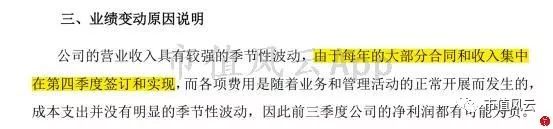

最主要的原因是朗新科技的业务具有季节性波动的风险。

前文提到朗新科技的主要是为电网公司及其下属企业提供服务,而电网公司内部投资审批决策、管理流程都有较强的计划性。

一般来看,电网公司在前一年年底制订下一年的各类(含信息化)项目,经集团公司总部各部门审批后,第二年分批逐步开展项目招标和项目启动及建设。

对于提供技术服务的业务,公司根据不同类别合同在客户验收后确认收入或在签订合同后按完工百分比法或根据服务期确认收入。

受电网公司内部合同流程管理的限制,第四季度签署合同并取得上线报告或完工验收报告较多,造成第四季度确认收入较多。

这就是公司经营业绩呈现较强的季节性波动的由来。

可季节性波动或许可以解释为何前三季度净利润为负,但同比数据呢?同比大幅下跌也是风云君更关注的

另外插一句,朗新科技属于软件行业(定制软件开发收入占总收入比超过了80%),这个行业本身哪来的季节性属性?只是由于对客户的高度依赖最终被打上季节性标签。

二、业绩变脸原因分析

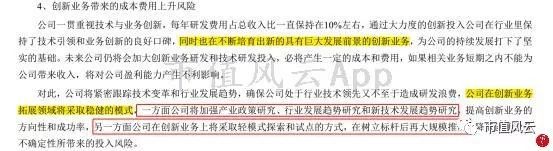

朗新科技的这业绩仅用季节性波动实在难以令人信服,好在还给出了几个解释:加大创新业务投入、股权激励股份支付费用增加、政府补助减少。

具体关于第一点朗新科技的解释:由于公司加大创新业务投入,导致研发费用和销售费用同比增加明显。

但风云君看了看半年报对创新业务的介绍,实在是没找到重点。从目标上来看,是要培育新的有巨大发展前景的创新业务,但在拓展领域采取的是稳健的模式。

看了其计划,风云君想问,啥时候能成功?或者说,方向啥时候能定下来?

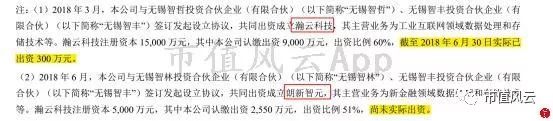

到目前为止,创新业务的布局就是新设立了两个公司:瀚云科技和朗新智元,准备在工业互联网和新金融等领域积极开拓。

但风云君看其主营业务的介绍,其实质是为工业互联网领域(新金融领域)数据处理和存储技术等。

从出资情况来看,也不太积极。

此外,创新业务都没确定,销售费用却大幅增加,在营收降幅将近20%的情况下,销售费用大幅增加是几个意思?

至于研发费用,同比确实大幅增加,就是不知道钱都投入哪里去呢?不过从绝对值来看,要砸出个有巨大发展前景的创新业务,还得继续添柴。

再看第二点:由于2017年底公司实施了限制性股票股权激励计划,导致股份支付费用大幅增加;

关于股权激励,风云君前期已经表过态呢:这事全靠管理层自觉。

一、上市一年时间不到,股权激励已经走了两波;风云君瞅了下股权激励股份解禁时间正好与首发原始股解禁时间相差不多,也难怪管理层如此积极;

二、行权条件丁点儿不吸引人,实际的净利润同比增长率没有超过20%。

如此宽松的行权条件,实际上相当于是公司在向管理层撒币,只是撒币也要自己能接得住呀,看2018年那烂得稀里哗啦的业绩,撒来的币掉坑里了,也真是闹心。

股权激励这事吧投资者也无法很好的监督,风云君给出个主意:为了更好的实现让管理层与投资者站在同一个战线上这个目标,为了不让投资者干瞪眼,以后行权条件干脆以股价提升为判断标准如何?毕竟对投资者来讲,要获取资本利得靠的不就是股价提升?来点简单粗暴的或许最有效也说不定,是不?

最后第三点,2018年同期收到的政府补助收入相比2017年下降明显。2018年度前三季度非经常性损益对净利润的贡献金额预计为900万元~1100万元,主要系收到政府补助和理财收益所致,去年同期此金额为2,169.98万元。

对于政府补助一事,对企业来讲,自然是多多益善。

但是如果过于依赖政府补贴,那也不是好事。

结束语

在原有业务过度依赖大客户的情况下,要拓展发掘新业务的思路显然是对的。但是在原有业务发展有可能放缓,创新业务还没有头绪的情况下,就急着多次给自己拿福利(激励),那给投资者的感觉就是吃相太难看了。