作者 | 十六

流程编辑 | 白鹤芋

引言

前几日,风云君曾在《被监管“夺命连环Call”击碎的掏空梦:康盛股份,中植系关联交易下的空手套白狼》中提到过康盛股份曾在2018年6月发布公告,拟置出其近三年最主要利润来源,即2015年自中植系手中收购的富嘉租赁。

风云君在对富嘉租赁进行财务分析时还提到中植系下另一融资租赁公司,现已被金洲慈航(000587.SZ)收购的丰汇租赁(欲知详情,请扫码下载市值风云APP搜索查阅)。

万万万万没想到,相同的戏码竟然就在不远处的金洲慈航同步上演着,时间、地点、剧情,如出一辙,想想两家公司背后的中植系,如有雷同,恐怕也纯属必然吧!

接下来本文对于金洲慈航的分析将按其现主营业务分为两部分,一是收购来又想处置的融资租赁业务,一是其原主营的珠宝业务。

不可否认,每一部分都相当的精彩!

一、融资租赁业务:丰汇租赁

1、如有雷同,纯属必然

同是2018年6月,金洲慈航停牌,拟出售全资子公司金洲慈航(浙江)投资有限公司,同时筹划重大资产重组事项,而该重大资产重组同样为资产置换,置出资产恰是于2015年自中植系手中斥巨资购入的丰汇租赁70%的股权。

富嘉租赁是康盛股份近三年最主要利润来源,丰汇租赁于金洲慈航呢?

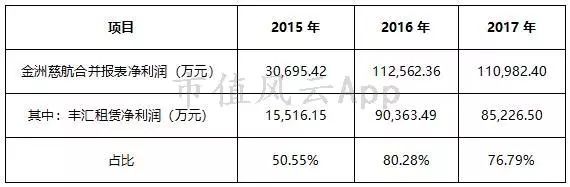

如下表所示,2015年并表仅两个月的丰汇租赁实现净利润已达金洲慈航合并报表净利润的50.55%,2016年及2017年则一度在80%左右徘徊。

如果剔除丰汇租赁,上市公司三年净利润则仅分别为1.52亿元、2.22亿元及2.78亿元。

还是那个问题,如此丰厚的投资回报,怎么舍得卖呢?

上市公司给出的说法是:

国内宏观经济形势和国内监管政策的变化,使融资租赁业务遭遇较多不确定性,金融去杠杆,使公司融资规模及融资成本受到影响,为优化资产结构,拟置入高新技术新材料产业(内蒙古庆华集团腾格里精细化工有限公司),置出已受到诸多挑战的丰汇租赁。

金融去杠杆使公司融资租赁业务受到一定影响,风云君相信。但风云君认为,无论如何都不至于使一个上年仍有8.5亿元净利润的公司变为仅余1338万盈利。

再结合下图收购前后丰汇租赁业绩变动情况及2015年以来丰汇租赁业绩承诺完成情况(2017年单独看未达成业绩承诺,三年累计仅较承诺业绩多完成2.74万元)——一目了然,相信不用风云君多说什么了吧!

2、年度报告已经审计,只是程序执行不到位

可怜的中小股东们,韭菜都被收完了,才后知后觉,一通问董秘,董秘回答倒也中规中矩,年报的确已经会计师事务所审计。

奈何呀,9月17日黑龙江证监局公布对金洲慈航年报审计会计师事务所大信采取责令改正措施的决定,而证监局列明的每一条问题中都少不了一个熟悉的名字——丰汇租赁!

因决定原文过长,风云君不再一一列示,感兴趣的朋友们可自行打开黑龙江证监局网站搜索,简言之,就是审计过程中最重要的收入审计程序、应收账款审计程序、函证审计程序、商誉减值审计程序均执行不到位!

如,对丰汇租赁2017年确认的10.04亿元咨询服务费收入未保持充分的职业怀疑,未执行必要的审计程序;

丰汇租赁期末转让债权形成对上海睿银盛嘉资产管理有限公司的应收账款5.84亿元,对天津滨海正信资产管理有限公司(以下简称滨海正信)应收账款3.67亿元,未对上述大额应收账款执行检查、函证、期后回款测试、减值测试等审计程序。

风云君作为一名前审计狗,深知事务所年报审计时间紧、任务重,但审计程序无非就那么几种,对最主要的收入、应收账款都没执行检查、函证等审计程序的话,风云君实在想不出事务所做什么了呢?就观察、询问、重新计算?

只能说对于签字会计师的勇气,风云君实在是佩服!

3、中植系下,关联交易才是王道

在对富嘉租赁进行分析时,风云君曾提到其与中植系有大量的关联交易,丰汇租赁又岂能避免?

黑龙江证监局不仅责令大信进行改正,还公布了对金洲慈航的行政监管措施决定书,决定书显示,丰汇租赁累计计从关联方植瑞投资管理有限公司、北京恒天财富投资管理有限公司、大唐财富投资管理有限公司购买理财产品共计26.8亿元,上市公司却未依法履行审议程序及信息披露义务!!!

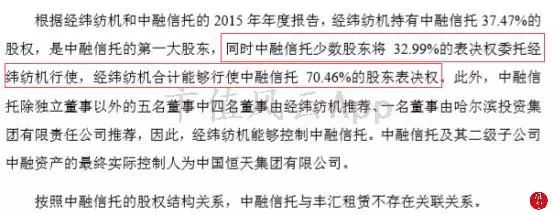

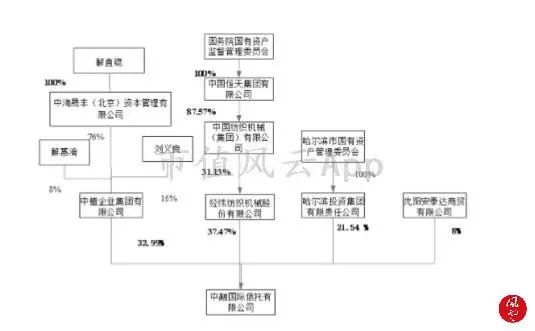

另,金洲慈航2015年年报披露,丰汇租赁各项长短期借款中有大量来自中融国际信托借入的款项(2016及2017年均未披露借款明细),对此,深交所在年报问询函中特地询问,丰汇租赁与中融信托是否存在关联关系。

上市公司给出的答案是“没有”,理由如下图所示,但真若层层穿透,最终实际控股最多的还是中植系解老板!

4、避免暴雷,唯独置出

要说上市公司为啥非得置出丰汇租赁大部分股权,实在不得不提账面那36.65亿元的巨额商誉(并购成本59.50亿元),而且截止到现在尚未计提分文减值!

就现在这状况,如果置出不成功,那今年岂不要大额亏损?

这烫手的山芋谁敢留着过夜?

除此之外,金融去杠杆背景下,丰汇租赁高居不下的资产负债率已然成为上市公司另一定时炸弹,大公对公司信用评级已下调至AA-。且不说公司已为丰汇租赁提供的那一笔笔巨额担保,单纯就看丰汇租赁的资产质量实在也算不上优质。

不说别的,就其2017年底应收账款前两名上海睿银盛嘉资产管理有限公司及的天津滨海正信资产管理有限公司(二者合计应收账款余额12.34亿元),实际为专门接盘不良资产的。

除此之外,公告显示,2017年8月,丰汇租赁已经对外转让过8.8亿的债权并已收到回款。

而其在对深交所2017年年报问询函回复中列示了132.69亿元长期应收款中的35.80亿元的对方单位,经风云君逐一查询,其中有11.97亿元对方单位为失信公司,而11.97亿元的原值中,丰汇租赁仅计提了1.98亿元的减值损失!

5、劣迹斑斑的拟置入资产

2018年6月4日,金洲慈航盘中曾到达2018年以来的最高价7.88元/股,然鹅,当天最终却以大跌9.93%结束,6月5日继续跌停!

随即公司紧急停牌免战,理由呢倒是简单,控股股东的股票质押情况触及平仓。

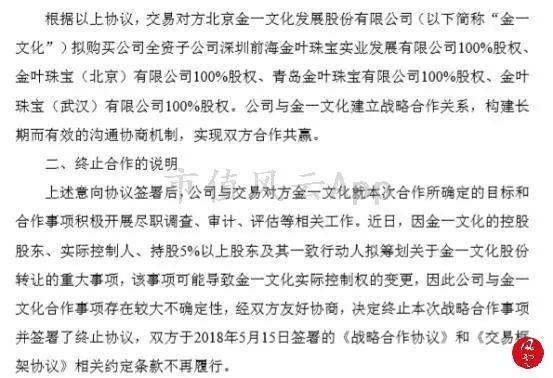

一周以后,公司复牌,与之俱来的是终止与金一文化战略合作的公告,于是乎,又是两个跌停!

接下来便是再度停牌筹划出售子公司及资产置换事项。悲催的是,依旧不被看好,股价再度迎来近3个跌停!

都说病急乱投医,由于到现在金洲慈航尚未公布资产置换具体方案及拟置入资产财务状况,风云君也只能简单查询一下工商信息。

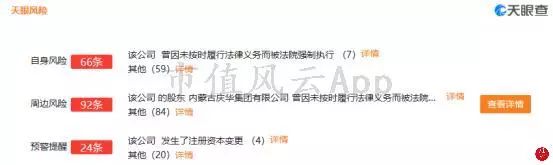

拟置入的内蒙古庆华集团腾格里精细化工有限公司,天眼查显示,不仅其深陷多起诉讼案件,其自身及其股东内蒙古庆华集团还都是最高人民法院所公示的失信公司。

而前文截图董秘所称的高新技术新材料产业,估计也就是煤炭精细加工。至于高新在哪,风云君也是没想明白。

二、金叶珠宝的前世今生

1、混迹A股的代价

说了这么多,都是与本次资产置换有关的,现在金洲慈航本尊出场了!

更精彩,不信,您坐稳了接着往下瞧!

金洲慈航曾用名金叶珠宝,2011年借壳光明家具登陆A股市场,如其名字一样,金洲慈航原主营为黄金珠宝业务。

昔日无限辉煌的中国家具行业第一家上市公司,伴随着其创始人冯永明的落马而最终陷入股改及破产重组的境地。

九五投资(金叶珠宝控股股东)为顺利进入大A股市场,不仅承诺两年净利润,还承诺在股权分置改革方案实施完成之日起 18 个月内,以包括但不限于定向增发在内的方式向上市公司注入净资产评估值不低于人民币 20 亿元的优质黄金矿产资源或其他符合《重组框架协议》规定条件的优质资产。

而为完成该承诺,九五投资先后拟注入黄金产业及美国油田项目,不幸的是由于种种原因,先后流产,最终顺利实施的却是前文提到的丰汇租赁,一个与黄金矿产资源完全不搭边的融(zi)资(ben)租(yun)赁(zuo)公司。

话说九五投资不仅在股权时做出业绩承诺,2015年购入丰汇租赁时更是承诺金叶珠宝(不含丰汇租赁)2015年度、2016年度、2017年度实现的扣除非经常性损益后归属于母公司所有者的净利润数(以当年经审计的扣除非经常性损益前后孰低者为准)分别为15,000万元,20,000万元和25,000万元。

既然敢承诺,那一般情况下肯定是要差额完成的,哪怕只有2.74万元!

同样的,2018年上半年合并报表一共就只有1,916万的扣非净利润,业绩下滑无所避免喽。

2、严重质疑财务造假

当然,金洲慈航肯定不能说自己造假,现在的年报披露呢也是简之又简,不必要的信息一概不予披露。

但奈何您还是要回答年报问询函的,而在金洲慈航对深交所2017年度年报问询函回复中,所有的一切都败露了,老朱家精心设计的“局”还是一不小心被风云君发现了。

且听风云君施展麒麟臂,一一为各位客官道来!!

(1)问询函回复写的清清楚楚,2017年度公司第二、第三、第五大客户分别为深圳市前海金喜福黄金珠宝有限公司、深圳市贵友黄金珠宝有限公司及深圳市舞福珠宝有限公司。

查询三家公司工商信息,我们不难发现一个共同点,三家公司都有一个朱姓实控人。

第二大客户前海金喜福股东朱庆梓、朱庆扬;第三大客户贵友黄金股东为朱清祥、张安勇,历史股东有朱国林等;第五大客户舞福珠宝股东朱国兴、郑容琛!

巧的是,金叶珠宝实际控制人为也姓朱,朱要文!

当然啦,也许一切只是巧合呢?

风云君接着查!

(第一大客户深圳市前海金喜福黄金珠宝有限公司工商信息查询结果)

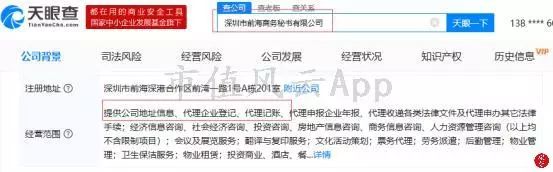

(第三大客户深圳市贵友黄金珠宝有限公司工商信息查询结果)

(第五大客户深圳市舞福珠宝有限公司工商信息查询结果)

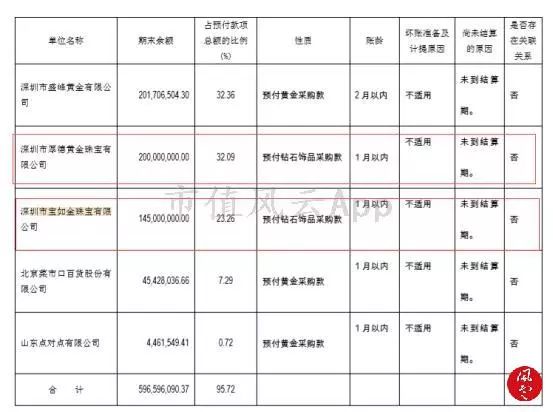

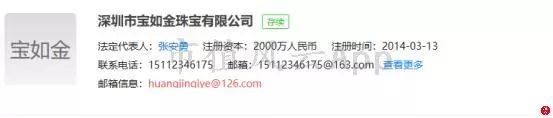

(2) 前海金喜福及贵友黄金,有一共同邮箱是huangjinqiye@126.com,通过该邮箱,风云君不仅发现预付款第三名,于2017年最后一个月支付了1.45亿元的钻石饰品预付款的深圳市宝如金珠宝有限公司,还看到另外几个熟悉的名字,朱俊杰、翁亚珍,及第五大客户舞福珠宝股东郑容琛!

(3)再往下查,又发现张安勇、朱国林等不仅现在或曾为第三大客户贵友黄金的股东,还同为第三大预付款宝如金的股东,一销一购,恰好构成一个资金循环。

(4)那朱俊杰和翁亚珍又是谁呢?

预付款第二名深圳市厚德黄金珠宝有限公司,不仅是一个2017年才成立的由代办公司帮忙注册的公司,而且其第一大股东就是翁亚珍,另一股东姚志通。

而姚志通呢,不是别人,恰巧就是金叶珠宝原监事!

除此之外,前海金喜福及舞福珠宝同样为该代办公司所注册公司。

(5)如果这些证据还不够,翁亚珍还有一个公司,同是以huangjinqiye@126.com邮箱注册的深圳市亨丰珠宝有限公司,股东之一就是朱俊杰,对,就是上文提到的朱俊杰,而朱俊杰恰巧原也是金叶珠宝的高级管理人员!

(6)另,回复显示,金洲慈航给厚德黄金及宝如金珠宝的预付款全部为预付钻石饰品采购款(因黄金采购需向接向上海黄金交易所采购或者通过上海黄金交易所的正式会员单位代购),而金洲慈航2018年度半年报显示,上半年钻石饰品采购额含税也才仅仅不到38万元,却于2017年底就支付了3.45亿的预付款!

反正细细的查,您会发现,上述朱国林、朱国兴、翁亚珍、姚志通等前前后后、两两组合成立过多个公司,且多用huangjinqiye@126.com的邮箱,所有公司体量都不大,成立时间也不长,但却都是动辄就可以发生上亿元乃至十亿元交易的“大”公司!

仅披露出来的信息显示,2017年度,金洲慈航向上述公司销售额合计20.82亿元,预付钻石饰品采购款3.45亿元,2016年度向上述公司销售额5.85亿元!

您以为其他的客户就没啥问题了?

风云君才不信……

2017年度,北京菜市口百货股份有限公司不仅超过老凤祥成为上市公司第一大供应商,还一跃成为上市公司第一大客户。

全年,金洲慈航自北京菜市口百货股份有限公司采购额(不含税)37.34亿元,占年采购总额的39.95%,销售额则高达9.02亿元,而2016年北京菜市口百货股份有限公司竟未能进入前五大客户行列!

同样,既为客户又为供应商的还有深圳市盛峰黄金有限公司,2016年对其销售额5.20亿元,采购额2.93亿元。

3、控制权托管,又是卖壳前奏?

文章第一部分风云君就提到过,6月份金洲慈航拟出售全资子公司金洲慈航(浙江)投资有限公司(以下简称“浙江金洲”),这次出售金洲慈航办的倒是利落,一个多月,已办理完毕。

以6.7亿元的价格(仅增值208.57万元)将浙江金洲卖回了上市公司现总裁何玉水,注意,风云君说的是卖回,因为浙江金洲的主体恰是2017年度才自何玉水手中买入的浙江杭州余杭农村商业银行股份有限公司的5%股份、杭州余杭科技担保有限公司的94.05%股权和杭州众信典当有限责任公司的70%股权,当时收购总价款为5.58亿元。

而就在收购完成后不久,金洲慈航实际控制人朱要文辞去了总经理职务,推举何玉水成为了上市公司“最高领导人”,而且何玉水并未持有上市公司股权。

8月3日,金洲慈航更是发布公告,控股股东九五集团将其所持有的上市公司7.87亿股股份(占股本的37.04%)所享有的相应权利委托余杭金控管理,也就是现在的总裁何玉水,托管期限至2018年12月31日。

由于股改时九五集团承诺,所持公司股票自36个月锁定期届满后,通过证券交易所挂牌交易出售公司股票的价格不低于15元,经过历次权益分分配后该价格降为了7.4元,所以直到现在九五集团尚未有过减持。

如今深陷泥潭的金洲慈航已然不复但年风采,所以上述这种操作不禁让风云君感到疑惑这莫非是卖壳的前奏?

结束语

假是必然,现在惨也是真惨,而且不仅自己惨,其他股东也惨!

2018年7月,公司第四大股东盛运环保因自身债务问题,其所持有公司股份,已被处置1,669万股,而盛运环保本身故事也是相当精彩,风云君早在一两年前就做过深度分析了。

欲知详情,同样是请移步市值风云APP,搜索:《盛运环保减持风暴∣财务科:我们来拖住散户,老板你快走》。