【财联社】 (研究员 张爽)2018年11月7日,厦门乾照光电股份有限公司(300102)发布公告称,拟出资15.97亿元建设高端LED芯片等半导体研发生产项目。据悉此举旨在公司发挥技术优势、实现设备优势转化,推动LED芯片技术升级,以提升公司核心竞争力。

作为国内红黄光LED芯片行业的龙头,乾照光电近几年资本运作频繁,此前拟筹划投入50亿建设南昌生产基地,后又推出6.5亿收购浙江博蓝特半导体公司的重组计划,但遭到公司管理层反对,在被深交所两度问询后计划折戟而复牌。

芯片企业凭借技术优势和规模优势扩张是行业发展规律使然,但乾照光电在经营发展中暴露出诸多问题和隐患难言乐观。2018年Q3公司营收、净利双降,实控人空悬股权结构分散,大股东王维勇等人近乎清仓减持疑有退出公司之意。

经营困境:内外交困供需失衡 业绩下滑盈利承压

乾照光电,全称为厦门乾照光电股份有限公司,公司于2006年成立并在 2010 年8月于深交所上市,所属半导体行业,主要从事半导体光电产品的研发、生产和销售业务,主营LED外延片和芯片及砷化镓太阳电池外延片及芯片等产品。

LED芯片行业,从长期维度看行业在“海兹定律”下呈周期性,LED行业因应用领域和市场规模扩大呈典型成长性特征。当前,LED芯片行业供需博弈,景气度波动不定。在供给端方面,上游由于LED行业扩产周期,产能释放滞后、扩产量产时间较长。需求端经过多轮洗牌,国内二线厂商和落后产能退出,LED芯片行业集中度提升,芯片龙头厂商三安光电、华灿光电、乾照光电纷纷扩产,但在2017年末出现供需失衡、芯片和LED产品产能过剩,库存增加、价格下降等不良现象。

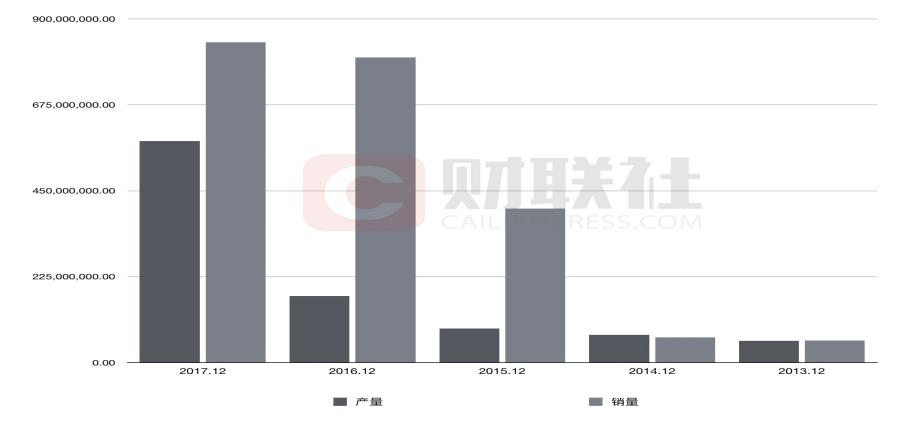

据申万宏源研报,近两年,乾照光电 Mini—LED 和Micro—LED 得到商业化应用,公司市场渗透率逐渐提升,红黄光芯片产能提高,扩产幅度接近一倍。但财联社发现,公司当前产销失衡,产量成倍数增长而销量增速却表现滞缓,据wind数据显示,2017年公司芯片以及外延片产量达到5.80亿千颗,相较2016年同比增长233%,而销量增速仅为5.01%,公司的结构性供需失衡凸显。

实际上,自2016年以来,公司业绩表现便已显现颓势,营收增长率一路下滑,净利润增长率除2017年左右有所好转外都处下降态势。2018年Q3,公司营收、净利双降,实现营收7.97亿元,同比减少8.62%,归母净利润1.52亿元,同比减少3.74%,扣非净利同比减少51.2%,仅为6000万。

据广发证券研报,LED的生产流程包括:衬底制作、外延生长、芯片制造、封装和应用,LED外延生长与芯片制造是全产业链的关键环节,而乾照光电处于行业上游,国内芯片企业整体竞争力、盈利能力较强,但受到规模、技术、管理水平等综合因素影响,企业间盈利水平相差悬殊。

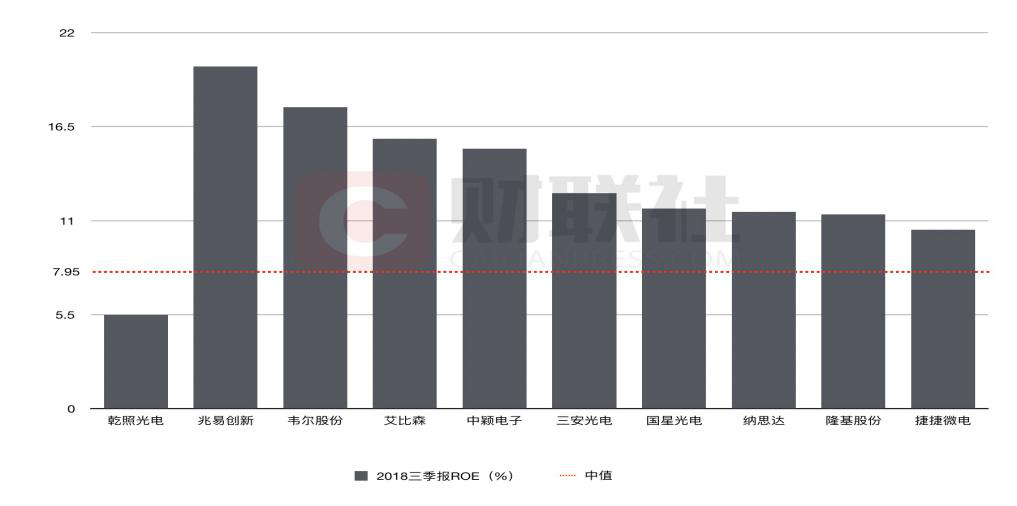

乾照光电的主营业务从产品细分领域看,主要生产红黄光 LED 外延片及芯片、蓝绿光 LED 外延片及芯片和砷化镓太阳电池外延片及芯片。其中,芯片产品在主营收中占比最大,2018年Q2在总营收中占比高达98.81%,毛利率水平为34.06%,相较上年同比下滑2.17%,而同行业公司三安光电芯片LED产品毛利率维稳且盈利水平逐渐提高,2016年Q4—2018年Q2毛利率水平分别为36.73%、45.34%、49.2%。在2018年Q3同行业的ROE水平对比中,乾照光电的盈利能力趋弱,不仅落后同行业公司且低于行业的平均ROE水平。

除了业绩不佳盈利承压,公司的财务状况同样难言乐观。截至2018年Q3,乾照光电资产负债率达52.12%,公司总资产59.64亿元,总负债达31.08亿元,资产负债率增至52.12%,流动负债较上年同期增长103%,达16.11亿元,占总负债比例过半。

据渤海证券研报,三安、华灿、澳洋公司在 2017 年新增大量设备,设备价格低、生产效率高、产能结构较好,毛利率稳定性强,而那些没有能力扩产的芯片企业,不仅在规模竞争中承压较重、技术水平也同样压力较大。另一方面,LED 行业的持续扩产导致供需关系恶化,公司还将面临业绩不达预期等多重风险。可见,乾照光电在LED芯片行业发展中面临着内外交困的双重压力。

管理隐忧:股东清仓减持公司无主 股价下跌机构退场

当前,乾照光电在经营方面遭遇逆风是不争的事实,而公司在管理方面存在的隐忧同样不容乐观。

2018年11月1日,公司创始人和大股东王维勇将其持有的6.39%公司股份转让给太行产业并购私募基金,至此,王维勇仅持有乾照光电股份182.34万股,近乎清仓式减持。根据wind数据,乾照光电原实控人王维勇自2016年开始频繁减持所持公司股份,逐渐将大股东之位让位给公司现任控股股东和君资本。

截至2018年11月1日,王维勇累计减持1.10亿股,近两年来套现金额累计近8亿元,而公司原前十大股东,王维勇和王向武持股比例也逐渐下降,分别降至6.65%、1.51%,邓电明已退出十大股东名单。大股东的的股权变动行为,似乎也在一定程度上释放对公司未来发展信心不足的信号。

目前,乾照光电公司并无实际控制人,第一大股东为深圳市和君正德资产管理公司,持股比例仅为8.34%,公司当前的股权结构十分分散,未来的归属权问题存疑。而“和君系”与原管理层在公司的资本运作上理念不一,在一定程度上也为公司未来发展埋下隐患。

值得注意的是,公司股价在近一年来已经下跌34.17%,截至2018年11月9日收盘,乾照光电股价报收5.87元/股,相较公司在2010年上市之初股价最高点18.05元/股(前复权),股价已经跌去67.48%。此外,公司在2015年获得基金公司持股达2730万股,2016年获券商持股1070万股,而截至2018年9月末,乾照光电所有的机构投资者已全部清仓离场。