作者 | 清晖

流程编辑 | 派派

我们之前介绍了国家对于校外培训的一些新政策,在那篇文章中我们提到有些1V1的学校出现了财务危机。

事实上,绝大部分1V1项目的培训目前都很艰难,在这篇文章中我们通过向大家展示无忧英语(COE,NYSE)的财务数据向大家说明,即便是该细分市场的上市公司,目前仍然处境艰难。

一、背景介绍

51Talk(或者称为无忧英语,其中文名称是中国在线教育集团——China Online Education Group)由出生于1985年、毕业于清华大学外语系的黄佳佳于2011年创立。

其中一位联合创始人是他的大学同学,同样毕业于清华大学外语系的舒婷。

在创立51Talk之前,黄佳佳和舒婷曾短暂办过针对日本人学汉语的网上学校TalkChina。黄佳佳和舒婷在清华大学读书时,学的都是日语。

2011年黄佳佳创立51Talk的时候,国内的在线教育远没有现在火,为了能够快速把学校办起来以及节约成本,51Talk采用了在菲律宾招收外教并在菲律宾本地建设运营中心的政策。

这么做有很多好处,比方说相比于北美的外教,菲律宾的外教与国内的客户不存在时差,交流起来比较方便。更重要的是,菲律宾的外教比欧美的外教便宜得多。

对于同样是25分钟的一节课,北美外教的一节课要向用户收取100元左右学费,而菲律宾的外教上一节课只需要30-40元学费。

在51Talk烧钱烧的比较猛的时候,还给出过单节课15元的惊爆价,51Talk学费之所以便宜,教师成本有着密切的关系。

根据招股说明书,从教师成本上来说,2015年菲教的月平均工资为197.8美元,而国内竞争对手招聘的北美外教的平均工资为1616.6美元,51Talk的每位教师的成本是其他竞争对手的12.24%。

学过管理学或者读过迈克尔波特的著作的读者立刻就会想到,51Talk采用的是低成本战略,试图利用菲律宾外教的低成本吸引用户并做到快速扩张。

常识告诉我们,低成本肯定有它的劣势,否则现在这些全部都是北美外教的高成本学校就根本不会存在了。

菲律宾外教(下称菲教)最大的劣势是他们具有口音,也就是与北美的外教比,他们发音不够标准。

对于这个天然的劣势,51Talk的管理层也很清楚,他们选择成人英语市场作为突破点。

成人学英语主要是为了工作,在工作中成年人只要能和老外交流就一切OK,对口音问题并不敏感。

51Talk借助成人在线1对1市场迅速扩张,成为国内最大的英语在线教学平台之一。

成人英语市场的优点是容易迅速扩大用户规模,缺点则是很难留住客户。

相比于K12的学生需要一级一级的学习,如果教学质量好,成人能够迅速掌握他们需要的英语技能,他们就不会再续费了。

更令人尴尬的是,由于51Talk主推平价市场,造成的结果是有些成年人之所以报名,纯粹是抱着既然便宜就学着玩玩的态度,有时候他们即便花了钱,也中途退出,没有上完全部课程。

在已经交了学费的情况下都不学习,你总不能指望他们之后再续费学习吧?

(51Talk招股书)

(51Talk招股书)

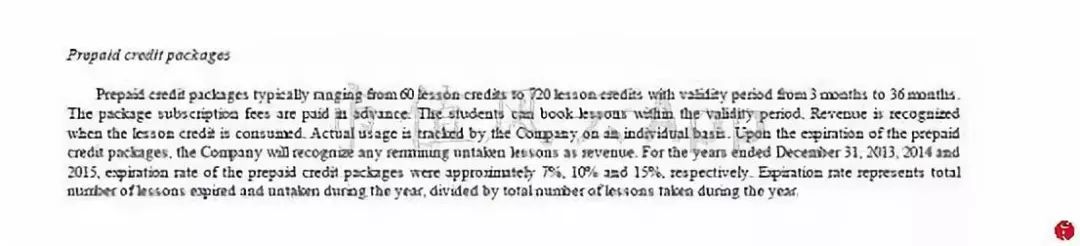

上段内容显示,预付费用主要集中在60节-720节课中,有效期分别为3个月-36个月不等,学生可以在有效期内预定课程。

在课程被教授之后确认为收入,但是当有效期结束但是课程没有被教授时,系统将自动将未教授课程确认为收入。

付了费用但是没有上完课的数据占总数据的百分比叫做失效率,51Talk2013、2014及2015年的失效率分别为7%、10%、15%。同一时间内,活跃用户从15200人上升至86500人;而付费用户从13900人上升至68500人。

也就是说,尽管51Talk用户数量在增长,但是不完成课程学员的比例也在增长。

我们要再次强调,对于教育领域的公司来说,续费率是一个非常重要的指标,而那些付费不上课的用户肯定是不会续费的。

二、上市后财报分析

1、上市前后从未盈利

在连续三年亏损的情况下,51Talk在2016年成功登陆纽交所。2013年-2015年,51Talk分别亏损1780万元、1.02亿元和3.27亿元。(风云君注:以上单位均为人民币)

51Talk登陆美股的时候,很多在美国上市的中概股正在拆掉VIE架构,抓紧回到A股的怀抱。风云君猜测51Talk并非不想在国内上市,但其业绩连年亏损,达不到国内的上市标准。

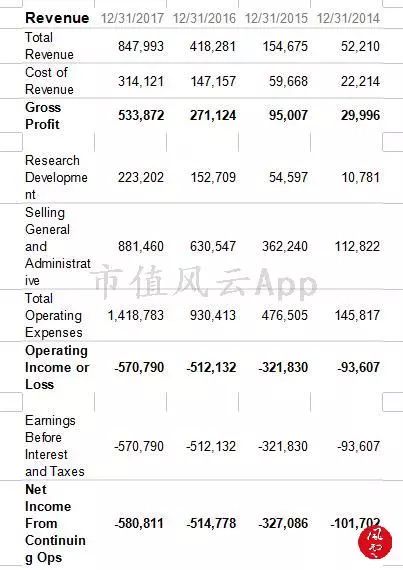

51Talk公开上市后,业绩没有任何好转,从公开数据看,2013-2017年51Talk连续5年都在亏损,并且亏损额有随着业务规模增大而不断变大的趋势。

(依据上市公司财报整理,单位千元RMB)

从51Talk最近4年的利润表可以看出:

营业收入大幅增长,上市公司2014年的营业收入只有5200万元,到了2017年该值高达8.48亿元,年复合增长率高达300%。

与营业收入大幅增长的还有毛利,上市公司2014年的毛利只有3000万元,而该值到了2017年底则高达5.34亿元。

但是当我们去看经营成果的时候,却发现无论是营运利润还是净利润都是越亏越多。

其中营运利润从2014年的9400万元亏损扩大到2017年的5.71亿元亏损额;而净利润则从1.01亿元的亏损额上升到5.81亿元的亏损额。

那么为什么51Talk的经营没有出现规模效应,反而出现规模越大,亏得越多呢?

是因为成年英语市场不如K12市场给力吗?答案是否定的。

2、不断变化的战略

事实上,51Talk在上市前后逐步进入未成年人英语教育市场,比如2016年5月,该公司在上市前推出5-8岁年龄段的北美项目——美国小学课程。

在2016年上市公司举办的“对话世界”发布会上,创始人黄佳佳并没有提及其原始的成人业务,而是大谈K12业务。

黄佳佳表示,截止2016Q1,51Talk的“现金收入”(请读者注意这个名词,我们后面还会提及,现金收入并不是我们经常说的营业收入)占比已达42.2%,同比增长五倍。

到了2017年Q3,黄佳佳更是直白的说公司的战略就是要聚焦K12青少年一对一大众市场。

上市公司准备把(IPO前推出的)美国小学一对一业务定位成K12课程的补充业务,并试图让投资者相信聚焦K12能够帮助上市公司扭转连年亏损的不利局面。

颇具讽刺意味的是,就在黄佳佳在向投资者解释称要把美国小学相关课程变成补充业务的时候,51Talk由美国小学课程衍变而成的哈沃小班课程正在悄悄的发展。(风云君注:哈沃的意思是HELLO,WORLD)

到了2018年Q2(我们目前能够拿到最新财报),黄佳佳表示鉴于HaWo课程表现良好,51Talk在Q2的财报中将分别报告1对1课程和小班课财务数据。

(再次注意Gross billings或者现金收入,我们会在后文一并说明)

51Talk这种不断调整的战略以及不断调整的财报表述方法,很容易让投资者认为上市公司总是想向公众展示他们良好的一面,而隐藏对他们不利的一面。

就风云君的经验,这种表述方式不利于投资者信心,也对上市公司没有什么好处。

三、容易被误解或者上市公司试图让我们误解的东西

1、现金收入

我们之前提到过两个词,一个是英文Gross billings,一个是中文“现金收入”,其中后者是风云君对前者的翻译。

如果你只学的是中国的会计准则,你应当不知道该词的含义;而如果你是学习的美国的会计准则,你仍然会对这个单词非常陌生。事实上,这是51Talk自行发布的关键数据。

在51Talk的财报中,它被定义如下:

Gross billings for a specific period, which is one of the Company’s key operating data, is defined as the total amount of cash received for the sale of course packages and services in such period, net of the total amount of refunds in such period.

用中文解释下,它等于当期卖出课程包所收获的现金减去退款,也就是说,它具有两个属性:首先,它是现金,其次,它是负债。

我们在讲培训机构政策调整的那篇文章提到过,教育培训机构的一大好处是可以提前收获大量的现金。由于家长可能会为孩子(对于K12教育,其他客户也有类似情况)预定长期的课程,因此学校可以提前收取这部分学费。

我们正在更新巴菲特的系列文章,巴菲特认为,能够提前拿到现金总是好事,风云君也认为如此。

但是无论上市公司怎么包装,我们还是要承认,“现金收入”的的确确就是一项负债,巴菲特喜欢它,是因为它能够利用这些负债获取大量的投资收益——注意,巴菲特本人、他控股的公司以及他曾经开的合伙公司都是赚钱的机器。

但是,51Talk这家公司是连年亏损的。

连年亏损意味着,“现金收入”越高,在未来一段时间内会亏的越多(除非盈利情况出现反转)。

所以,我们不是很理解51Talk把不断增长的负债当成骄傲资本的原因。

(51talk以负债的不断增长而骄傲)

2、毛利率

从上面的截图可以看出,51Talk除了重视“现金收入”外,同样重视毛利率。上市公司说2018年Q2的毛利率比2017年Q2上升了大约3个百分点。

毛利率是一个非常常用的指标,高毛利率总是好的,低毛利率总是不好的,这没有问题,但是投资者要理解51Talk的毛利率是什么。

51Talk的毛利大体上等于从学生收取的学费减去其支付给公司教师的费用。但是只要我们翻看上面的利润表就能够看出,相比于雇佣老师花的钱,上市公司需要花费大量的钱去争取学生(计入销售费用)。

我们仍以上面的利润表为例,51Talk2017年营业收入为8.47亿元人民币,而销售费用为8.81亿元人民币,51Talk的营业收入全部拿出来招生都不够。并且如果做个财务的纵向对比,2017年的数据还是大为改善的结果。

从销售费用(获客成本)远大于销货成本(教师成本)来说,我们或许可以说,毛利或许还是毛利,但是远没有降低销售费用更有价值。

3、净资产

学财务的都懂得一个指标,叫做资产负债率,用来判断一家上市公司财务的稳健性。

这这个指标对51Talk显得不是那么必要,比方说2017年年报显示51Talk的净资产为-6.68亿元,而到了2018Q2该值上升到-7.61亿元。

当然,习惯于炒A股的读者可能对于净资产长时间为负不太习惯,不过51Talk最近几年一直如此,并且绝对值有扩大的趋势。

4、上市前融资额造假

51Talk在IPO前,是这样对外披露融资额的:

2011年12月,51Talk获得真格基金数十万美元的天使轮投资;

2012年获得DCM的数百万美元A轮投资;

2013年51Talk获得由顺为基金、YY、DCM投出的 1200万美元B轮投资;

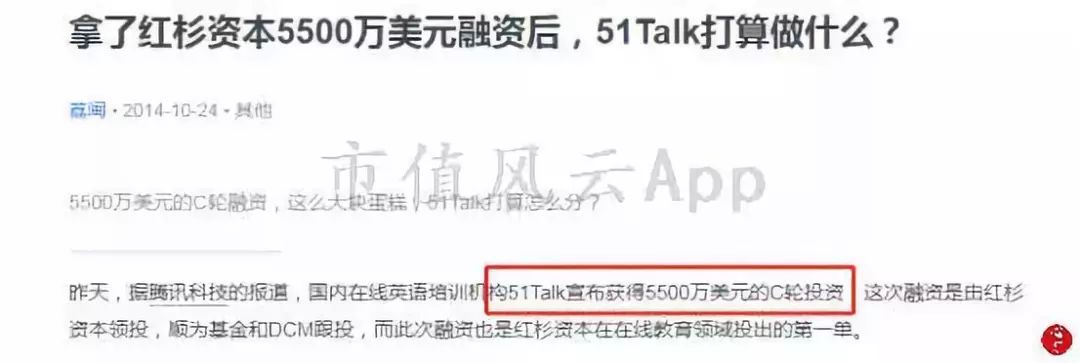

2014年10月23日51Talk宣布完成由红杉领投的5500万美元C轮融资。

根据51Talk的招股说明书,其B轮融资只有770万美元,C轮融资只有2800安美元,远比51Talk当时的披露要少得多。

结束语

2018年10月29日,媒体曝出一则消息,51Talk的联合创始人舒婷将创立麦斯数学。

(媒体报道截图)

上述媒体报道截图显示,舒婷在51Talk达到“相对平稳的阶段后”,舒婷选择再次创业。

但是依据我们前文的分析,目前51Talk处境远不能用平稳来形容。

如果读者认为舒婷只是51Talk的联合创始人就大错特错了,实际上舒婷女士的丈夫正是51Talk的创始人兼CEO黄佳佳,他们曾经一起创立了TalkChina,也一同创立了51Talk。

如今创始人兼CEO黄佳佳的妻子单飞了,总会让人对公司的前景产生疑虑。

(51Talk日线图)

而从51Talk股价走势图来看,该股成功做到上市首日就破发,并且从长期趋势看,该股股价一路下跌。