11月14日,渤海金控投资股份有限公司(以下简称“渤海金控”,000415.SZ)公告称,将变更姓名为渤海租赁股份有限公司,并将聚焦租赁主业,不再拓展多元金融业务,并逐渐剥离与主业关联度低的金融或类金融资产,降低资产负债率。蓝鲸保险注意到,就在近日,华安财险再度认购股东方渤海金控发行的债券,为其补血。事实上,这在行业内并非单例,2018年以来已有多家险企认购股东方所发行债券,票面利率、认购渠道均有所差异;不仅如此,也有部分险企发行的资本补充债被关联股东认购“领走”。

险企与股东双向募资补血背后,一方面是在基于对彼此“了解”前提下,进行稳健投资的考量,另一方面,则是出于不稀释股权的目的,快速地实力提升,为进一步展业助力。然而,业内专家也指出,基于债券投资的长期性,存在对抗通货膨胀能力较差的现象,需投资方谨慎考量。

渤海金控多渠道募资还债,华安财险认购债券输送4.1亿

近日,蓝鲸保险获悉,华安财保资产管理有限责任公司(以下简称“华安资产”)作为华安保险委托账户的管理人,根据华安保险的投资建议,申购由渤海金控发行的“18渤金04”债券,申购金额不超过债券当期发行规模的20%。

据了解,“18渤金04”票面利率为7%,实际发行规模为10亿元,华安财险实际获配面值2亿,目前已完成配售缴款。

这并非华安财险首次认购渤海金控发行债券,2018年6月,该公司就曾委托华安资产,认购“18渤金01”债券,该债券票面利率同样为7%,实际发行规模为10.6亿元,华安保险实际获配2.1亿元。

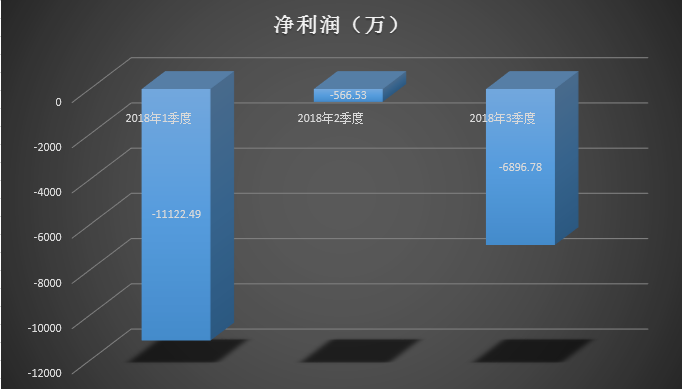

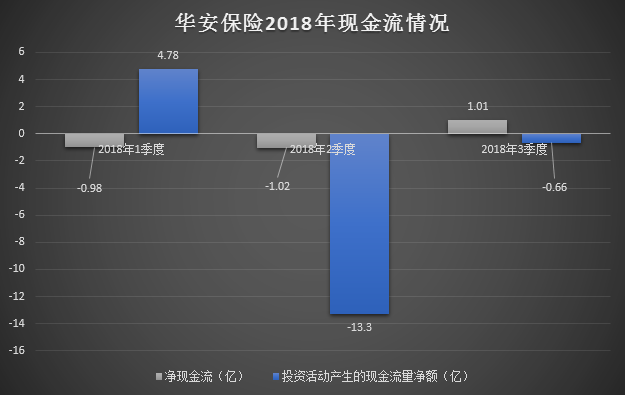

至今,华安财险与渤海金控已形成4.1亿元关联交易,对于华安财险而言,短期来看,在现金流方面,或形成一定压力,2018年2、3季度,华安财险投资活动产生的现金流量持续为负,分别净流出13.3亿元、6643.2万元;同时,2018年3季度,华安财险延续上季度亏损态势,净亏6896.8万元。

华安保险2018年前3季度净利润(万)

华安保险2018年前三季度现金流(亿)

此次交易,对于渤海金控而言,确是一剂良药,其表示,两次发行债券的目的均为补充流动资金与偿还有息负债。“7%的票面利率在债券市场上相对偏高”,中央财经大学保险学院教授郝演苏向蓝鲸保险分析称,偏高的利率一定程度上抬升了债券的吸引力。由此窥见,其背后,正是渤海金控的高额负债。

数据显示,截至2018年3季度末,渤海金控合并报表资产负债率为86.59%,流动比率为0.75,负债总额达到2545.4亿元,仅2018年到期的债务已逾500亿,对此,渤海金控债券2018年跟踪评级报告显示,“渤海金控偿债压力较大,通过此次发债,提升非流动负债占比,减少渤海金控短期偿债压力。”

目前,渤海金控正在加速还债,据其三季报显示,渤海金控截至3季度末货币资金为187.95亿元,较期初减少了约29%,主要因偿还债务所致。2018年前3季度,渤海金控偿还债务支付的现金达到826.5亿元,同比增长约23%。

此前,渤海金控曾指出,其偿付到期债务的能力主要取决于经营活动产生的现金流入和取得外部融资的能力,拟采用多样化的融资渠道。

基于巨大的偿债压力,仅靠发债募资似乎难为渤海金控缓压,同期,渤海金控拟出售皖江金融租赁股份有限公司35.87%股权,作价29.82亿元;出让子公司Avolon30%股权,同时终止重大资产重组。

数据显示,渤海金控在2018年前3季度实现158.95亿元经营活动金现金流量净额,投资活动产生的现金流量净额也扭负为正,达到19.69亿元,但巨大的偿债压力,仍然不可忽视。

险企、股东双向购债,票面利率差额明显

事实上,认购股东债券进行投资的险企不在少数。蓝鲸保险简要梳理,2018年以来,已陆续有复星保德信人寿、光大永明人寿、国华人寿等险企认购股东发行债券。

详细来说,近期,复星保德信人寿接连认购股东关联方复星集团、复地集团债券。10月23日,复星保德信人寿在二级市场买入复地集团在2015年发行的公司债,发行规模40亿元,到期收益率约为6.83%,资金用于偿还金融机构借款和补充流动资金,投资金额达到1.14亿元;2天后,复星保德信人寿申购复星集团发行的公司债券,该债券发行规模20亿元,票面利率5.8%,募集资金用于偿还复星集团及子公司的有息债务,复星保德信人寿认购2000万。

4月,光大永明人寿通过委托光大永明资管,认购股东中央汇金公司信用债第三期、第四期中期票据,票面利率分别为4.5%、4.58%,光大永明人寿共投资0.2亿元。

国华人寿则选择直接认购关联方长江证券公开发行的可转换公司债券,认购金额约2.14亿元,票面利率逐年递增,首年0.2%,第六年增至2%。募集资金用于补充长江证券的营运资金,在可转债持有人转股后增加长江证券资本金。

对比来看,上述企业债券票面利率存在较大差异,“这与债券本身价值、偿债风险以及当时的市场情况均有所关联”,债券分析人士指出,“其中,在二级市场上,债券的交易价格纯粹由供需双方决定”,尽管双方存在关联关系,但利率情况更加贴合市场。

蓝鲸保险注意到,在部分险企认购股东债券的同时,也有逆向而行者,由股东方认购保险公司所发行的债券。

举例来说。近日,英大泰和财险发行的资本补充债(简称“18英大泰和财险”),获股东中国电财认购1.5亿元。公告显示,“18英大泰和财险”在银行间债券市场公开发行,发行总额为15亿元,“5+5年期”,发行利率为5.2%。“近年来,险企融资渠道已经呈现明显的多样化特点,其中发行资本补充债是重要途径之一”,经济学家宋清辉指出,“险企发行资本补充债主要有两种目的,一是提升偿付能力充足率,二是‘蓄能’,填补业务开展中的资金消耗,为进一步展业奠定基础”。

双向购债“近水楼台”提升实力,债券下跌风险也需警惕

无论是保险公司,或是险企股东,发债募资均是提升资本实力的重要方法之一,“企业本身需要发展,发行公司债券是融资的一种形式,能够在防止股权被稀释的前提下,达到迅速筹资的目的,这对于债券发行方利好明显”,某一级券商IBD部门人士向蓝鲸保险分析称。

“同时,债券相对股票而言,享有优先赔付的权利,且债券购买者往往最关心能否按期收回本金利息,与股票相比,债券获利较小,但同时,需要承担的风险也较小”,该人士继续分析称,“子公司与母公司双向购债,基于彼此情况的了解,可进行较为完善的风险评估,收益相对稳定”。

此外,尤为值得关注的是,股东认购保险子公司债券,或与当下监管环境有所关联,“与进行增资补充资本实力而言,发债募资不会对险企的股权结构产生影响”,保险业内人士向蓝鲸保险分析称,“尤其是在当下对于保险公司股权结构、股东资质监管趋严的前提下,增资行为往往面对不少‘阻力’”。

当保险公司部分股东拟参与增资时,将伴随其他股东股权的稀释与管理层的变动,一定程度上,或会影响险企的稳健发展。与此同时,宋清辉指出,“认购债券对于认购方的自身经营状况等具有一定的要求,尤其是保险公司,险资应保持稳健投资;此外,监管也需防范通过债券交易潜藏的利益输送行为”。

不仅如此,宋清辉提醒道,“企业发债募资虽然速度更快,风险较小,但不可忽视的是,发债募资往往对应较长的年限,这意味着其对抗通货膨胀的能力较差,需要认购方在交易时进行考量”。

“企业债券目前也存在一定的风险”,上述券商人士从市场现状角度分析,“目前多数企业存在公司债下跌趋势,且下跌后难有反弹”,各方认购还需谨慎。(蓝鲸保险 石雨)