2018年年初开始,素以高利润见长而被业内称为“小中海”的禹洲地产集团(HK:01628,下简称“禹州地产”),提出要在规模上实现600亿元大跃进。但随着其近日公布2018年前10月业绩数据显示,1-10月,禹洲地产累计销售金额为人民币401.70亿元,销售额仅完成了全年600亿元销售目标的66.95%。那些年初放下的豪言如今反成“束缚”,禹州地产陷入了销售目标无法实现及不断掉队的双重压力。

业内专家认为,由于禹洲地产重仓政策调控较严的一二线城市,所以其2018年大概率会完不成全年销售目标,而这一趋势早在其发布半年报时已有显露迹象。

此外,在禹洲地产销售额增长不及预期的同时,毛利率与规模如何平衡也成为其无法避开的问题。

全年目标或难实现

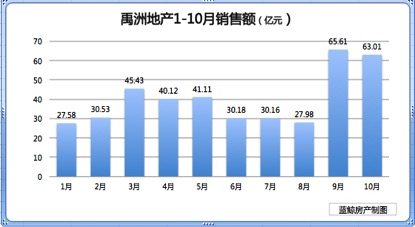

2018年11月9日,禹洲地产发布10月份销售简报。前10月,禹洲地产集团累计销售金额为人民币401.70亿元,仅完成了全年600亿元销售目标的66.95%。

事实上,禹洲地产业绩增长缓慢早有迹象。禹洲地产半年报显示,2018年上半年集团实现累计销售金额214.94亿元,相较于2017年上半年214.87亿元的合同销售金额,同比仅增长0.03%。

在持平于自身同期业绩的同时,禹洲地产的这一增长比例也没有跑赢行业,据克而瑞数据显示,今年上半年房企销售榜TOP100总体销售规模近4.6万亿元,同比增长36.5%。

对此,禹洲地产董事局主席林龙安曾表示:“禹洲地产2018年和2017年的推盘节奏不一样,2018年上半年的比例是35%,下半年是65%,上半年的合约销售额为215亿元。而且上半年较多的推货集中在泉州、唐山、杭州、南京,下半年我们主要集中在一二线城市。”

下半年,禹洲地产开始发力,在7-10月之间,平均每月销售额达到46.69亿元,高于1-6月份,然而即便如此,禹洲地产1-10月也仅完成了全年销售目标的66.95%。这意味着,在余下的2个月时间里,禹洲地产若想达成全年销售目标,每个月的销售额需至少达到100亿元,这对其而言难度不可谓不大。

蓝鲸房产翻阅过往业绩发现,2018年1-10月,其销售额的最高峰是在今年9月份,单月销售额为65.61亿元,其次是今年10月份,完成单月销售额为63.01亿元。但要单月销售额达到100亿元,这在其发展历史上还从未出现过。

禹洲地产能完成全年销售目标吗?对此,禹洲地产回复蓝鲸房产称:“目前禹洲正在向年底600亿业绩发起冲刺,对于完成业绩指标,充满信心。下半年开盘的禹洲项目包括武汉禹洲朗廷元著、苏州禹洲嘉誉山、苏州禹洲雍泽府等。”

不过,多家机构并不看好。招银国际在报告中称:“禹洲地产600亿的销售目标具有挑战性,但有信心实现550亿。”此外,林龙安还曾表示,12月份禹洲地产不会推出过多货源。如此看来,禹洲地产大概完不成全年600亿元目标。

蓝鲸房产梳理发现,禹洲地产销售不及预期的状况或许与其一二线的业务布局息息相关。在2018年上半年的业绩会上,林龙安对媒体表示:“禹洲地产现在的土地储备在1500万平方米左右,货值约3000亿元,80%的土地储备都在一二线城市,55%的土储集中在上海、苏州、杭州、南京、合肥。”也就是说,禹洲地产的战略布局是重仓在政策调控趋严的一二线城市。

在上海中原地产市场分析师卢文曦看来,禹洲地产业绩增长缓慢的原因在于,虽然公司实施全国性布局,但其在杭州、武汉、合肥等二三线城市的布局并不广泛。

易居研究院智库中心总监严跃进也向蓝鲸房产指出,“今年以来,一二线城市纷纷加强调控力度,由于限价限售等政策因素,进一步影响了在此区域布局的企业业绩。”

规模VS利润 禹洲地产如何平衡?

禹洲地产重视规模的扩张,它希望在2020年时销售额能达到1000亿元。但在规模之外,禹洲地产也更看重利润。

在房地产行业内,禹洲地产一直因高利润而有着“小中海”的称号,其毛利率一度赶超万科、恒大等龙头房企。蓝鲸房产梳理资料发现,自2009年上市以来,禹洲地产一直保持着30%以上的毛利率及12%以上的净利润率。2014年-2018年上半年,禹洲地产的毛利率分别为36.3%、35.75%、36.27%、35.4%、31.53%。同期,万科集团(SZ:000002)毛利率分别为29.94%、29.35%、29.41%、34.1%、34.76%。

对于禹洲地产如何保持高利润率及高毛利率持续发展的原因,外界一直认为是其拥有较低的土地成本,但据蓝鲸房产统计,其土地成本并没有低于比同规模房企。以2018年上半年为例,2018年上半年,禹州地产土地成本为4995元/平方米,同规模的房企如龙光地产(HK:03380)土地成本为3943元/平方米、中国奥园(HK:03883)土地成本为2143元/平方米。由此可见,土地成本并不是其保持高利润的根本秘诀。

诺亚财富地产研究负责人黄琳珊对蓝鲸房产指出,禹洲地产较高的毛利率水平,或与其控制营销成本有一定关联。他给出的一组数据显示,2015-2017年,禹洲地产期间费用(财务费用、管理费用、销售费用)与营收的占比分别为-9.00%、-8.33%和-7.83%。

但不可忽视的是,高毛利率对禹州地产的规模增长而言,却也是一种掣肘作用。蓝鲸房产统计发现,2015年-2017年,禹州地产销售额140亿、232亿元、403.6亿,而同期龙光地产销售额分别为205.1亿、287.2亿元、434.2亿元、中国奥园销售额分别为 152亿元、256亿元、455.9亿元。其与同梯队房企的差距越来越大。

除此之外,在克而瑞统计的《1-10月中国房地产企业销售TOP100排行榜》中,禹洲地产的排名也从去年的54位下滑至今年的59位。而从土储规模来看,这种势头还将延续。

众所周知,土地是房企最重要的生产资料,但禹洲地产近年来却一直面临土储较低的窘境。在房企你追我赶之际,土储不足的禹洲地产或大概率会被超越,而较低的土储恐怕也难以支撑起其千亿雄心。蓝鲸房产从禹洲地产2018年上半年财报获悉,截至2018年6月30日,其土地储备为1725万平方米,而龙光地产为3546万平方米、中国奥园为3001万平方米。

规模与利润该如何选择?禹洲地产回复蓝鲸房产称:“不能因为规模的扩张而牺牲负债率。任意一家50强房企,如果想要短期内冲击千亿,不是难事。只要舍得放弃利润,放大杠杆,单纯追求规模,就能冲上去。但千亿之后的第二年、第三年很难保持住这规模,真正的高质量发展要在规模相当的情况下,将盈利水准保持在同行之上。所以,不盲目扩张,不轻易扩大负债比率,顺势而为,量力而行,是禹洲集团的高质量发展之道。”

然而,与禹洲地产不同的是,当下众多房企优先选择是保规模。对此,安居客首席分析师张波对蓝鲸房产分析说,对于主要聚焦于地产主业的房企来说,如果不达到一定的规模目标,持续选择稳健路线,未来也会受到一定限制,企业规模可能会越来越小。而多位业内人士也曾对蓝鲸房产表示:“当下房企更应该保规模。”

此外,禹洲地产还表示:“从长期来看,房地产行业很难继续保持高利润率,过去房地产利润率30%~40%屡见不鲜,但未来可能20%的毛利率都很难。伴随行业竞争加剧和洗牌,未来整个行业的毛利率可能会下降到百分之十几,而且未来房企净利率能做到8%~10%就已经很不错。”如此看来,随着市场环境转变,禹洲地产的期间费用及土地成本也将不断走高,这是否也意味着禹洲地产的毛利率将回归正常水平呢?与此同时,一旦利润下降,规模又无法短期内实现突破,禹洲地产又该何去何从?

随着房地产行业集中度不断提升,中小房企面临着更严峻的生存态势,在这个强者恒强的时代,失去规模对于企业而言就意味着出局。对于销售增长乏力、排名不断后退的禹洲地产而言,这些迹象都是危险的信号。接下来,其如何在利润与规模中找到平衡,将至关重要。