作者 | 荆介

流程编辑 | 白鹤芋

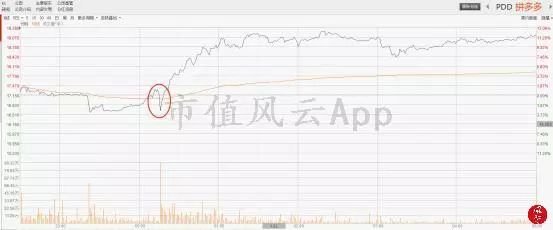

北京时间2018年11月15日凌晨,沽空机构Blue Orca Capital对电商平台拼多多(NASDAQ:PDD)发起空袭,称拼多多夸大营收和GMV(成交总额)数据,并少报了人力成本及净亏损额。

根据调查结果,Blue Orca认为拼多多的真实价值远低于其市场价值,并给出了目标股价7.10美元/股,与上一个交易日收盘价相比折价约59%。

报告发布之后,拼多多股价遭遇小幅度下挫,但随后开始疯狂拉升。最终,当日收盘报19.15美元,涨幅高达11.7%。

当然,哪怕看看热闹也该有点儿收获啊。相比于股价的走势,我们关注的是作为空方的Blue Orca究竟在报告中透露了哪些信息。以下是风云君根据报告整理的几大要点。

一、拼多多夸大营收

Blue Orca认为拼多多存在夸大营业收入的嫌疑。

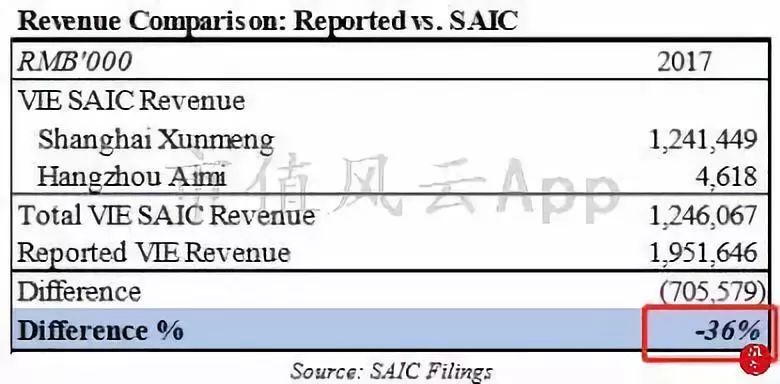

在上市招股书中,拼多多声称其旗下的两家子公司在2017财年为公司贡献了100%的收入。

从国家市场监督管理总局(简称“SAIC”)处获取的报告显示,这两家子公司上报的总收入为12亿人民币,与拼多多在SEC提交的报告中的总收入相比减少了36%。

另外,拼多多在招股书中称2017年公司内部交易额(inter-company transactions)为人民币2亿元。

假设这一披露的金额是真实的,那么在减掉这一部分金额后,拼多多的两家子公司对外收入总额应为10.38亿,这与其报告的17.44亿相比也减少了40%。

Blue Orca认为,无论用以上哪一种方法去测算,公司的实际营业收入与其声称的营业收入均存在巨大差异——大约在36%至40%之间,即拼多多很有可能夸大了公司的实际营业收入。

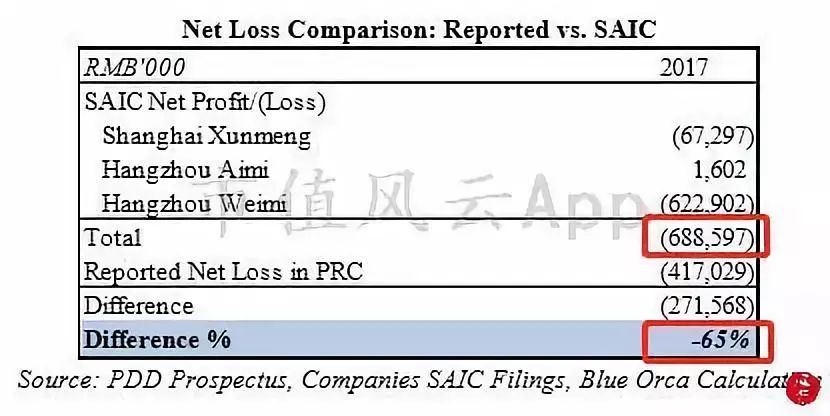

二、SAIC文件显示拼多多少报净亏损额

中国和美国公认会计准则(GAAP)的收入确认规则是相似的,因此Blue Orca无法解释SAIC备案文件与拼多多在SEC备案的财务数据之间的差异。

拼多多在SEC上公布的年报称其2017年的净亏损额为4.17亿人民币。

但Blue Orca认为,如果将拼多多子公司的净亏损额与母公司的净亏损额进行加总测算后,其净亏损额应为6.89亿人民币。

也就是说,SAIC文件显示的真实净亏损额要比公司向美国投资者披露的净亏损额高出65%。

Blue Orca称,根据他们8年的SAIC文件分析经验,认为拼多多一方面很有可能夸大了营收,另一方面虚减了公司的净亏损额,目的自然是为了使公司的财务数据更好看,以便在IPO时吸引更多投资者。

三、拼多多虚报员工数,隐瞒人力成本

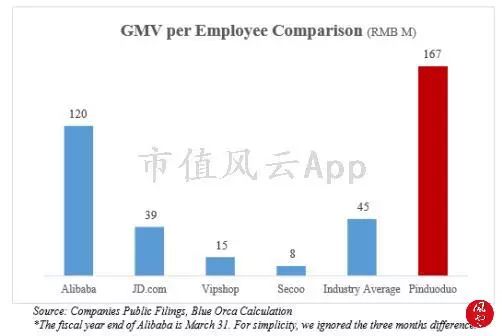

拼多多的GMV从0增长到1000亿人民币,仅仅用了三年。相比之下,京东和淘宝分别用了10年和5年才达到这个水平。可以说,拼多多不仅是GMV规模达到千亿人民币最快的公司,而且在经营效率和人员规模上都创下了难以置信的优秀纪录。

但Blue Orca称,有大量证据表明,拼多多的经营效率远不如公司声称的那样高,而且拼多多的实际员工人数远远高于其在SEC备案文件中披露的人数。

拼多多在2017年的报告中称其GMV规模为1410亿人民币,换算下来员工人均GMV为1.67亿人民币。

做一个简单的对比,阿里巴巴的员工人均GMV为1.2亿人民币,京东的员工人均GMV为3900万人民币,行业均值为4500万人民币;即拼多多的员工人均GMV要高出行业均值3.7倍。

这样的表现有两种解释:要么是拼多多作为电商新手,在短期内就解锁了电商运营的奥义,从而获取了极高的经营效率,要么就是公司披露不实。

Blue Orca则认为是后者:拼多多很有可能虚报了实际员工人数(和夸大GMV,后面会讲到)从而使得公司的经营效率看起来异常出色。

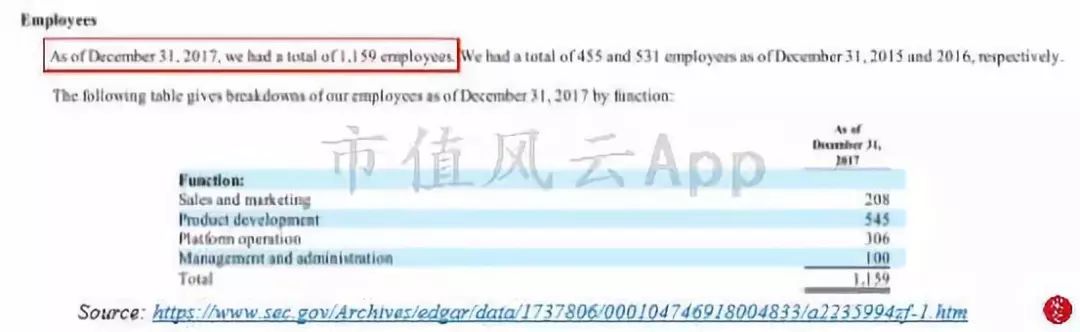

2017年年报中显示,截至2017年12约31日,拼多多的员工数为1159人。

然而,Blue Orca通过对公司网页的快照备案发现,拼多多在2017年12月份和2018年1月份官网上显示的员工数均超过5000人,与年报披露的信息明显不符。

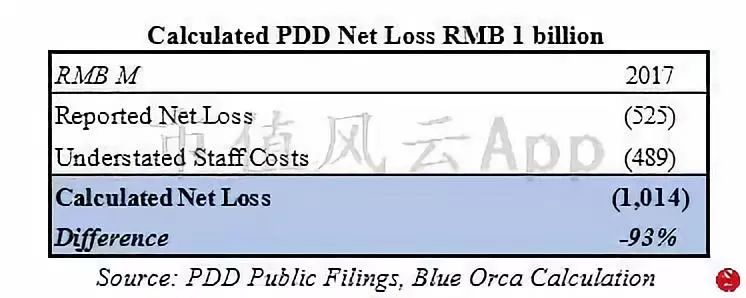

根据官网披露的员工人数,Blue Orca估计拼多多2017年实际的人力成本为7.16亿人民币,比其在SEC递交的报告中声称的成本要高出4.89亿人民币。

反过来说,如果把这4.89亿加回去,公司实际的净亏损额将接近10.14亿人民币,比其声称的净亏损额还要多93%,也进一步验证了拼多多的亏损远高于其在SEC备案文件中所披露的亏损额的观点。

那么,如果根据5000名员工来再次测算公司的员工人均GMV,结果又会是什么样的呢?

经测算后发现,这一数值为5300万,大约与行业均值相当。

那么问题是:这些“消失的员工”都去哪了呢?

四、未披露关联方为拼多多承担人力成本

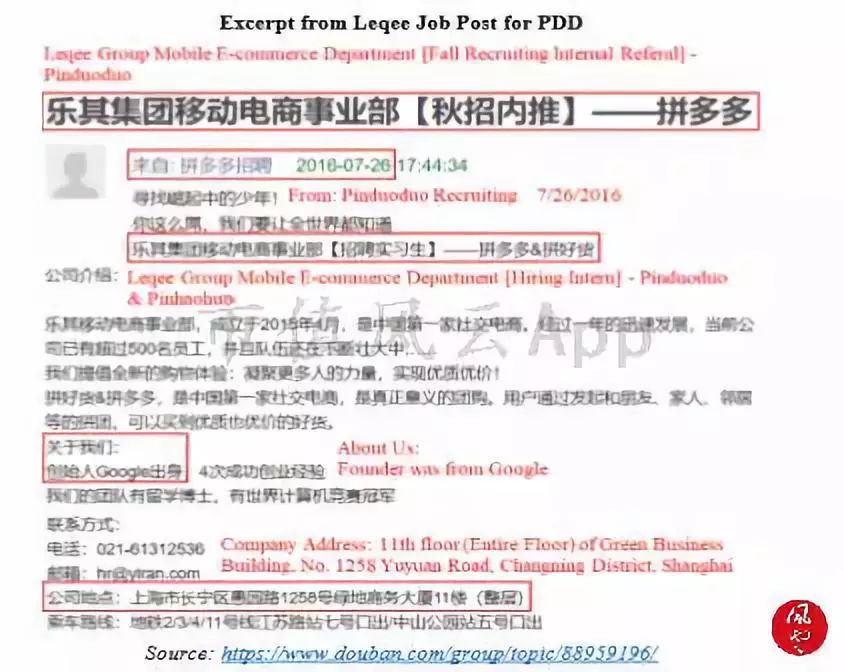

2009年,拼多多创始人兼董事长黄峥创立了电子商务服务公司——乐其(Leqee),但公司并未在招股书中提及这家公司。

有证据表明,在2018年10月前,拼多多和乐其之间仍存在交易行为。乐其曾在2017校园招聘中为拼多多招聘开发人员。

此外,Blue Orca还发现乐其发布了很多关于拼多多的招聘信息,包括活动运营专员以及公关经理等职位。

同时,Blue Orca发现拼多多的招聘广告中工作地点位于杭州,而乐其恰好在杭州有办公室。

在上海绿地商务大厦,Blue Orca调查发现拼多多在此办公,员工也表示他们是乐其网络科技有限公司旗下的事业部。

Blue Orca认为这些证据表明拼多多和乐其之间的关联方交易仍在继续,且未被披露。由此,Blue Orce怀疑乐其在秘密承担拼多多的部分人力成本。

而这本应出现在拼多多的公开财务报表上的数据必然将增加其亏损额,并削弱运营效率。

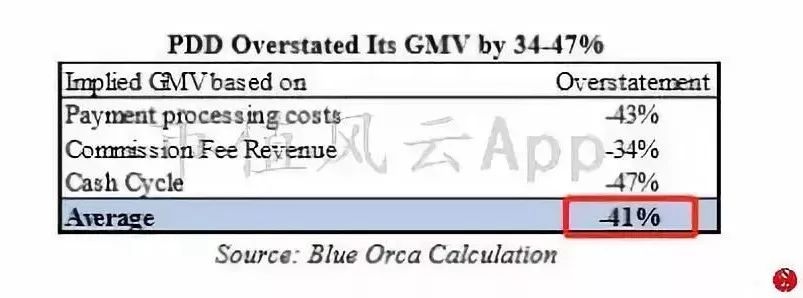

五、拼多多虚报GMV

对于电商企业而言,GMV的重要性不言而喻。然而,Blue Orca认为拼多多的GMV明显虚高,主要有以下两点因素。

1、独特的订单生成方式促使GMV被过度夸大

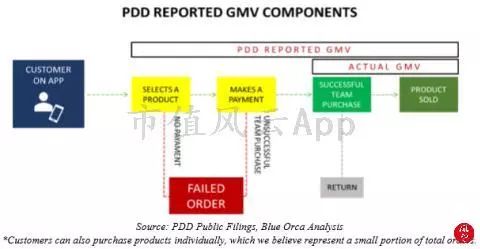

公司的招股书中显示,拼多多定义的GMV包括了未出售的商品和未确定的订单。

虽然该定义是电商企业的标准(阿里巴巴也是如此),但拼多多的独特架构使其报告的GMV数据存在问题,从而导致即使在同一标准下,拼多多的GMV数据也显得比同行业企业的数据要高。

一般来说,如在Amazon或ebay,买家通常的购物流程是:浏览商品——放入购物车——支付订单,随后订单生成。

在中国的电商平台,如淘宝,则有一点不同:买家可以选择将商品放入购物车或者立即购买,点击提交订单并确认付款后,订单生成。

但是拼多多在国内的电商平台中又有所不同,它没有放入购物车选项。即买家在点击确定后,订单立即生成,买家可以在24小时内进行付款,否则会自动取消。

Blue Orca认为这样便形成了一个提前确定GMV的问题。简单来说,拼多多确定GMV的范围就变得更广了,即未支付的订单也可以被计入GMV,即使订单最终没有实质成交。

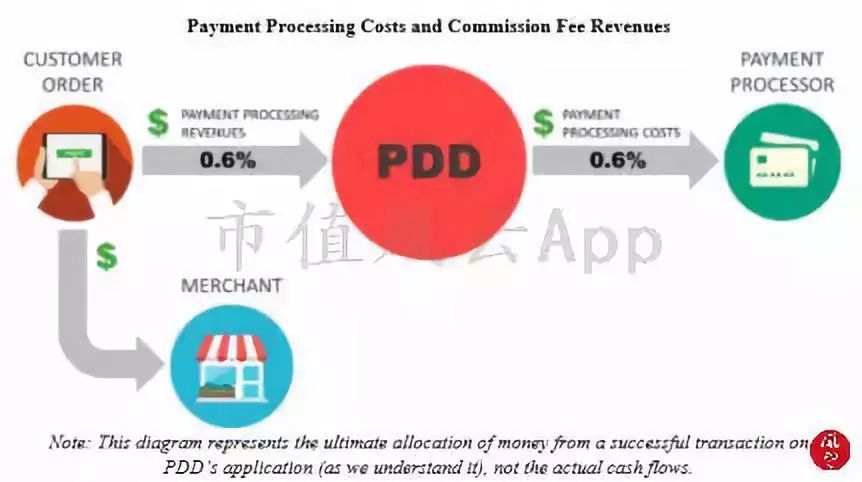

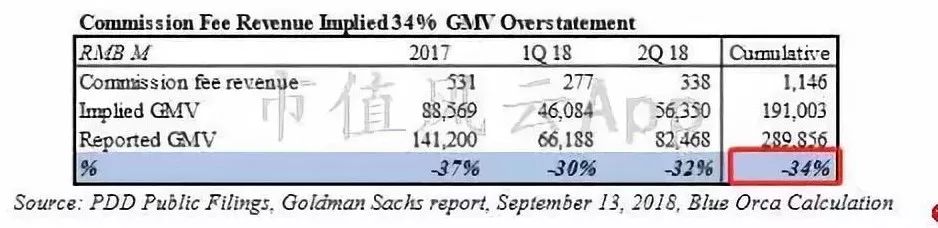

2、交易手续费暗示虚增GMV

拼多多在官网上表示它不对交易收取佣金,但承认其代表第三方支付平台,如微信支付和支付宝支付收取0.6%的交易费。

在2017年和2018Q1,拼多多公布的支付手续费分别为人民币5.41亿和1.64亿。

那么以此来倒推,拼多多在2017年的实际GMV则为900亿人民币,与声称的1410亿相比减少了36%;2018Q1的实际GMV则为270亿,与声称的661亿相比减少了59%。

综合来看,拼多多在2017年和2018Q1累计的实际GMV应为1170亿元,与报告的2070亿相比,缩水43%。

另外,Blue Orca还通过佣金收入以及对商家的回款周期两项指标测算并验证了拼多多真实GMV相较披露的GMV低34%和41%。

六、激进的收入确认

拼多多对商户声称它不收取佣金,但产生的交易费用是代表第三方支付平台,如微信支付或支付宝支付所收取的,通常交易费用的收取比例为0.6%。

关于佣金,2017年财报显示,拼多多的交易费收入为5.31亿,但交易费成本为5.41亿,说明其佣金收入为零。

现行的公认会计准则明确禁止公司承认代表第三方收取的收入。FASB Topic 606规定,当第三方参与交易时,只有当实体作为主体时,才应计入总收入;否则,实体则是代理,应该只记录净收入。

由此Blue Orca认为,拼多多该项收入应当记为0。而拼多多目前所采取的收入确认方式则有抬升公司估值的嫌疑。

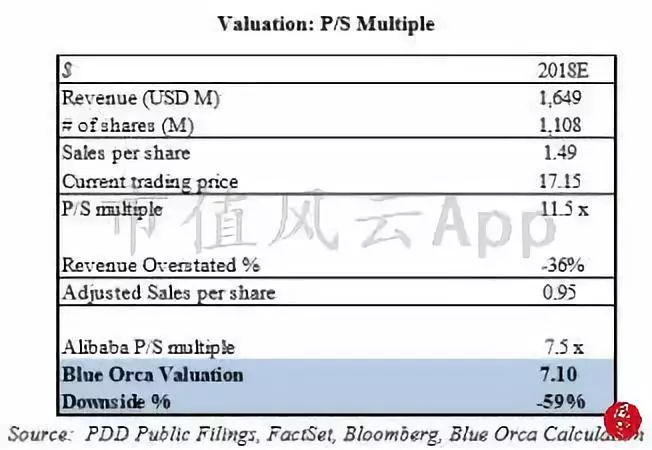

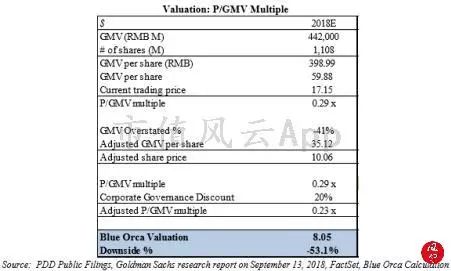

七、估值

截至2018Q2,拼多多的动态市销率为21.7x,高出行业巨头阿里巴巴(8.8x)两倍多,高于京东(0.5x)44倍多,相比之下,拼多多的股价显得过于昂贵。

如果以阿里巴巴在2018年的预估市销率(7.5x)作为参考并重新测算,拼多多的股价将约为7.1美金左右,存在59%的下行空间。

若对P/GMV(股价/成交额)乘数进行重新估算,拼多多每股股价约为8.05美元,与17.15美元相比缩水53.1%。

八、结语

以上便是此次Blue Orca做空报告中涉及的主要内容。风云君辛苦码字,只为第一时间向各位老铁呈现最真实的前方动态。

双方接下来会有什么动作呢?

财经前线炮火连天,各位不妨下载市值风云APP,继续保持关注。