11月20日,中国证券基金业协会(以下简称:中基协)公布了2018年三季度的资产证券化业务备案情况。和二季度季度相比,三季度的存续产品数量有所提高,存续规模下滑明显。2018年二季度,存续产品共995只,存续规模12353.42亿元,2018年三季度存续产品1035只,存续规模11108.21亿元。数量上升4.02%,规模下滑10.07%。

一、资产支持专项计划备案监测总体情况

自2014年12月备案制开始实行至2018年9月30日,累计124家机构备案确认1509只企业资产证券化产品,总备案规模达21634.83亿元。其中,终止清算产品474只,清算产品规模合计6548.61亿元;存续产品1035只,存续规模11108.21亿元。

(一)发行规模、期限、利率情况

1、发行规模

已备案的资产证券化产品单只发行规模多处于5-20亿元之间,单只平均发行规模为14.34亿元。其中,同业借款债权类产品单只平均发行规模较大,达46.05亿元。

2、期限

备案数据显示单只产品平均期限3.52年。其中住房贷款类产品期限较长,单只平均期限达23.02年。已清算产品实际存续期限大约在1.31年左右。

3、发行利率

优先级平均预期收益率在4.43%-5.98%区间,2018年第三季度,随市场融资环境变化,产品发行利率略有下降,优先级平均发行利率为5.84%。三季度新发产品中,优先级预期收益率最低的为4.20%,最高的为9.15%。

对于已清算的产品,按照认购规模加权计算,优先级和中间级产品平均实际收益率分别为4.84%和5.60%;劣后级平均实际收益率为14.69%;绝大多数产品劣后级实际收益率介于5.00%至15.00%之间,部分产品劣后级实际收益率为0。由于基础资产池为静态池,且提前清偿,少数产品劣后级实际收益率高于100%。

(二)参与机构

1、管理人

截至9月底,共计124家机构开展了企业资产证券化业务,其中,证券公司75家,基金子公司49家,证券公司为主力发行机构,三季度新增1家证券公司开展资产证券化业务,为国联证券。

2、原始权益人

截至三季度末,已发行资产支持专项计划原始权益人约684家,行业构成较为多样,其中,电商小贷、商业保理公司、融资租赁公司、银行、信托公司融资规模较大。

截至三季度末,发行企业资产支持证券的684家原始权益人中,264家经外部评级,经外部评级原始权益人占已发行企业资产支持证券原始权益人38.60%,家数占比较上季度降低0.65%;经评级的原始权益人发行产品规模9431.06亿元,规模占比43.59%,规模占比较上季度增长3.27%。

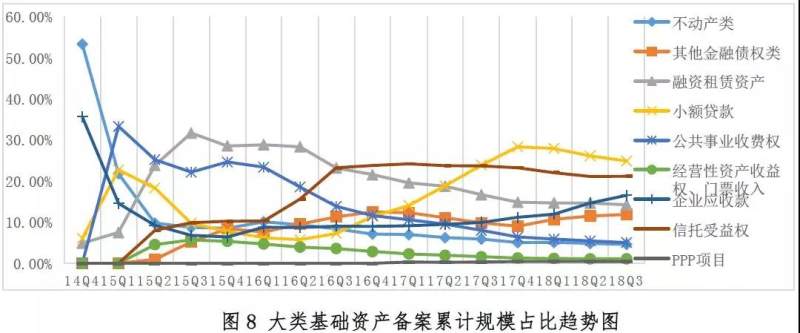

(三)基础资产[2]

截至三季度末,债权类产品存续796只,存续规模9577.02亿元,规模占比81.04%,存续规模环比下降6.00%;企业经营性收入类产品存续204只,存续规模1539.22亿元,规模占比13.02%,存续规模环比上升6.17%;产权类产品存续35只,存续规模701.97亿元,规模占比5.94%,存续规模环比下降1.82%。

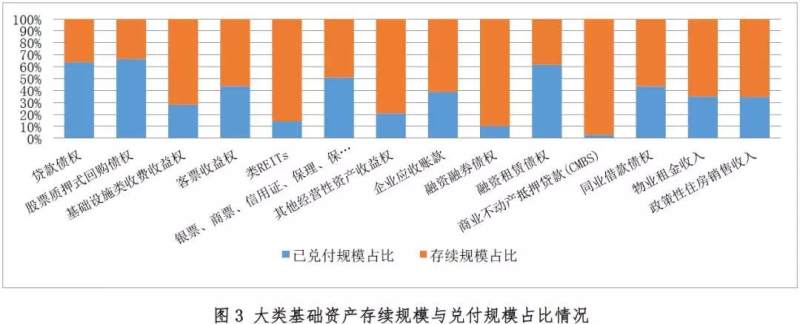

企业ABS已兑付规模为10037.46亿元,占总发行规模45.92%。其中,贷款债权类产品已兑付5525.58亿元,占已兑付总规模55.05%,占该类型产品发行规模59.83%;融资租赁债权类产品已兑付1738.99亿元,占比17.32%,占该类型产品发行规模57.60%;企业应收账款类产品已兑付1441.26亿元,占比14.36%,占该类型产品发行规模35.02%;基础设施类收费收益权、商业不动产抵押贷款等其他类型产品已兑付规模合计1331.63亿元,占比合计13.27%,占该类型产品发行规模24.25%。

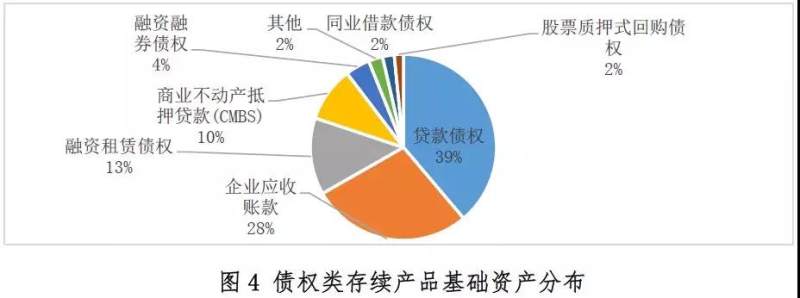

1、债权类产品存续规模占比高达81.04%,贷款债权类产品占比较大

存续项目债权类产品中,贷款债权类产品存续规模3718.99亿元,占比38.83%;以房企供应链为代表的企业应收款类产品存续规模2676.13亿元,占比27.94%;融资租赁债权产品存续规模1276.39亿元,占比13.33%;商业不动产抵押贷款(CMBS)产品存续规模913.32亿元,占比9.54%;两融债权、同业借款债权、股票质押式回购债权以及其他类产品存续规模合计992.19亿元,占比10.36%。

贷款债权类产品中,小额贷款类产品占比较大,存续规模2119.58亿元,占比56.99%;信托贷款类产品存续规模1141.51亿元,占比30.69%;委托贷款、住房公积金贷款以及其他贷款存续规模457.90亿元,占比12.31%。

2、企业经营性收入类中基础设施收费收益权产品占比较大

截至三季度末,存续企业经营性收入类项目中,基础设施收费收益权产品存续规模1003.84亿元,占比65.22%;物业租金收入产品存续规模368.98亿元,占比23.97%;政策性住房销售收入、客票收益权、其他经营性资产收益权存续规模合计166.39亿元,占比10.81%。

基础设施收费收益权产品中,基础资产为供热、供电、供水以及供气收费收益权的产品存续规模559.61亿元,占比55.75%;路桥隧道收费收益权产品存续规模209.26亿元,占比20.85%;公交客运等交通客票产品存续规模154.38亿元,占比15.38%;污水垃圾处理、机场港口、教育、等其他基础设施产品存续规模合计80.52亿元,占比8.02%。

3、产权类产品以类REITs产品为主

存续的产权类项目中,包括商业物业、物流仓储、租赁住房在内的类REITs产品存续规模678.02亿元,占比96.17%。其中,商业物业产品存续规模615.04亿元,占比90.71%;租赁住房产品存续规模44.51亿元,占比6.56%;物流仓储产品存续规模18.47亿元,占比2.72%。产权类产品中PPP项目股权类产品存续规模27.00亿元,占比3.83%。

(四)拟挂牌转让场所分布情况

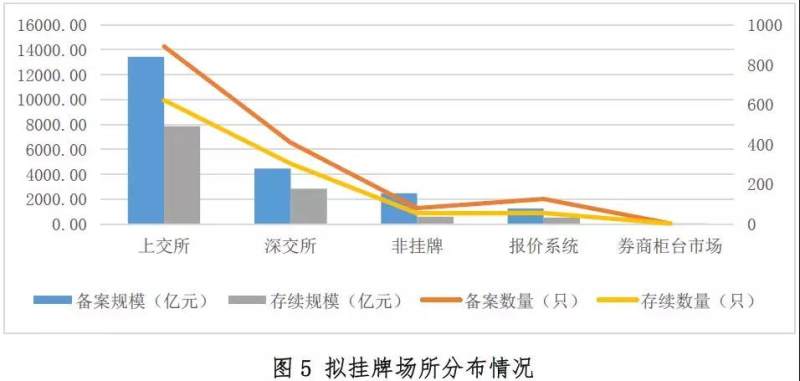

从备案规模来看,拟在上交所挂牌的资产证券化产品累计备案规模为13432.76亿元,占比62.09%,存续规模7864.94亿元,占比66.55%。拟在深交所挂牌的产品累计备案规模为4454.91亿元,占比20.59%,存续规模2831.46亿元,占比23.96%。拟在机构间私募产品报价与服务系统挂牌的产品累计备案规模为1248.43亿元,占比5.77%,存续规模509.73亿元,占比4.31%;拟在证券公司柜台市场挂牌的产品累计备案规模为35.49亿元,占比0.16%,存续规模27.98亿元,占比0.24%;非挂牌产品累计备案规模为2463.24亿元,占比11.39%,存续规模584.11亿元,占比4.94%。

二、2018年三季度备案情况分析

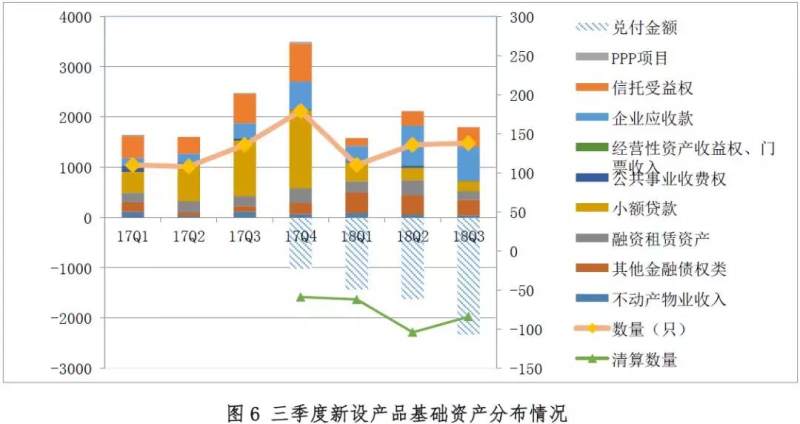

2018年三季度,企业资产证券化产品共备案确认138只,产品数量同比增幅1.47%,环比增幅仍为1.47%;发行规模1797.87亿元,同比减幅27.37%,环比减幅15.20%。其中,终止清算产品100只,环比增长7.53%;清算规模1652.11亿元,环比增长31.22%。三季度清算产品中,基础资产为小贷债权、企业应收款以及融资租赁债权的产品数量占比达81.00%。

从三季度月度备案产品规模和数量来看,三季度每月备案产品及数量呈先上升后下降趋势,其中,九月备案确认产品规模远低于今年其他月份。

(一)不同基础资产新增备案情况

从季度规模增量分布情况来看,三季度以房企供应链为代表的企业应收款类产品备案规模环比略降,但规模占比仍呈现上升趋势,备案规模659.44亿元。从大类基础资产新增备案规模来看,三季度仅信托受益权类产品发行规模环比增长较大,其他产品发行规模均环比下降。三季度信托受益权类产品发行规模再度上扬,备案规模394.68亿元,环比增长40.19%。以房企供应链为代表的企业应收款类产品三季度发行规模环比下降16.58%,但备案规模仍较大,达659.44亿元,规模占比成上升趋势。其他金融债权类三季度发行规模309.57亿元,环比略降,但规模占比仍抬升。其他类型基础资产的产品备案规模环比均有不同程度下降,三季度无PPP项目ABS产品发行。

(二)管理人新增备案产品情况

三季度共有50家机构备案通过产品138只,总规模1797.87亿元。其中,证券公司37家备案产品119只,规模1576.86亿元,环比减少20.35%;基金子公司13家备案产品19只,规模221.01亿元,环比增长57.30%。

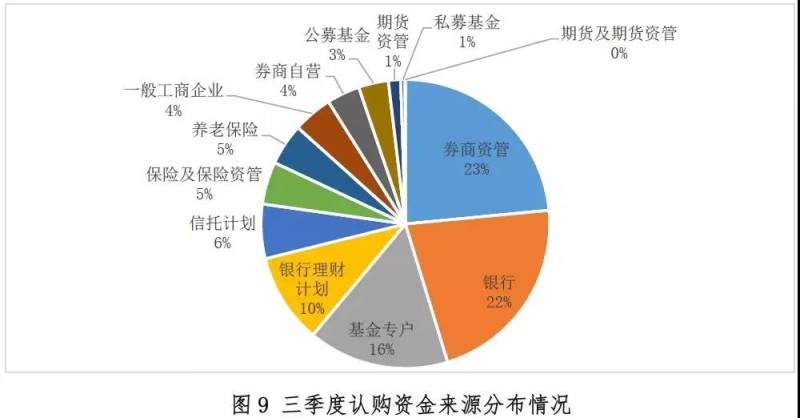

(三)三季度认购资金主要来源

三季度新设产品认购资金主要来源于券商资管、银行及其理财产品、基金专户等,前述3类主体认购资金占比均超过15%,合计占比约71.13%。

从优先级认购资金来看,券商资管产品、基金专户、期货及期货资管、信托计划等私募资管产品,认购规模778.11亿元,占三季度新设产品规模46.77 %,环比减少6.74%;银行及银行理财产品资金认购企业ABS优先级的规模也较大,三季度共认购了529.81亿元,占比31.85%,环比下降22.70%;保险及保险资管认购规模为79.13亿元,占比4.76%,环比下降22.48%;养老保险认购企业ABS优先级规模为77.60亿元,占比4.43%,环比上升25.87%;剩余的优先级资金来源于一般工商企业(大多为原始权益人)、券商自营、公募基金以及私募基金,认购规模合计199.17亿元,占比11.97%,环比下降33.85%。

从劣后级认购资金来看,来源于券商资管、信托计划、基金专户、期货资管以及私募基金的认购资金规模为65.99亿元,规模占比47.87%,环比增长153.06%;由一般工商企业认购(通常为原始权益人)规模53.21亿元,规模占比38.60%,环比减少39.17%;银行及银行理财计划认购规模12.52亿元,规模占比9.08%,环比增长16.91%;券商自营认购新设产品劣后级规模为6.12亿元,规模占比4.44%,环比下降47.22%。

[1]协会资产支持专项计划存续期监测月报报备功能于2017年9月上线,故存续期数据自2017年第三季度开始统计。

[2]基础资产分类标准于2018年6月更新,与之前采用的分类标准略有差异。