“生于2018年10月,卒于2018年11月。”墓碑上的镌刻醒目到刺眼。

这是一家正式媒体对蚂蚁金服这一估值上万亿的巨鳄推出保险产品相互保产品的评价。但如果站在更高的角度看,相互保并没有死,这是蚂蚁金服在余额宝、现金贷之后在保险领域驾轻就熟的一场博弈。这样下去,蚂蚁金服被作为系统重要性金融机构进行监管的日子可能很快了。

虽然估值已经高达1500亿美元,但为了在上市之前提高估值,蚂蚁金服必须在金融行业继续开拓疆土,这也是蚂蚁明知相互报是一种危险的游戏而进入的原因。

但是,在金融强监管的背景下,蚂蚁金服一直自称自己是“一家旨在为世界带来普惠金融服务的科技企业”。但市场和监管部门也很清楚,这就是一家金融企业,被列入大到不能到的“系统重要性金融机构”进行金融监管的前奏已经开启。巧合的是,在蚂蚁金服的保险产品小小挫折之后,有金融学和传统银行从业经验、构建了支付宝和阿里金融的胡晓明回归蚂蚁金服担任了总裁,或许是蚂蚁金服不得不适合目前的监管气候的一个原因。

而从蚂蚁金服处置相互保的过程和结果看,蚂蚁金服和监管之间的博弈并没有停止,蚂蚁金服并不想放弃已经到手的2000万客户小白鼠,保险野心并没有死,就像打篮球,现在球已经在银保监会这边了。

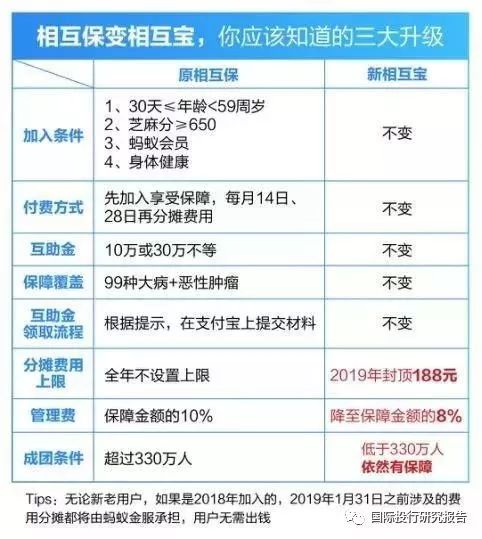

把保险产品改成互助计划

蚂蚁金服的保险野心,没死!

在蚂蚁金服的金融拼图中,银行已经被攻克、余额宝已经行为基金之王、现金贷已经是皇帝、但保险的却还刚开始,所以保险也是蚂蚁金服最有想象力的一个空间。事实上,当初蚂蚁金服控股天弘基金付出了不小的代价,所以这次蚂蚁进入保险行业早就是精心策划、有备而来,早就成立了合法的实体保险公司,获得保监会的牌照,而从互联网圈地的角度看,蚂蚁在短短一个月时间内圈到了2000万潜在的保险用户,假如没有进一步的被监管,蚂蚁已经站在必胜的地位。

1、信美相互是蚂蚁自己的

事实上,大多数人在此次相互报的风波中,看到有合作伙伴信美人寿,都以为只是蚂蚁的一个日常的运作,但事实上,信美相互就是蚂蚁自己的子公司。蚂蚁进入保险可以说是有备而来。

2、信美相互是合法的保险公司

工商资料显示,信美人寿是一家合法的相互保险公司,原中国保监会于2017年5月5日正式开业批复,并于5月11日取得工商营业执照,是国内首家成立的相互人寿保险组织。

信美相互经保监会许可的业务范围为普通型保险,包括人寿保险和年金保险;健康保险;意外伤害保险;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国保监会批准的其他业务。其中,会员产品保费收入占全部保费收入的比例不得低于80%。

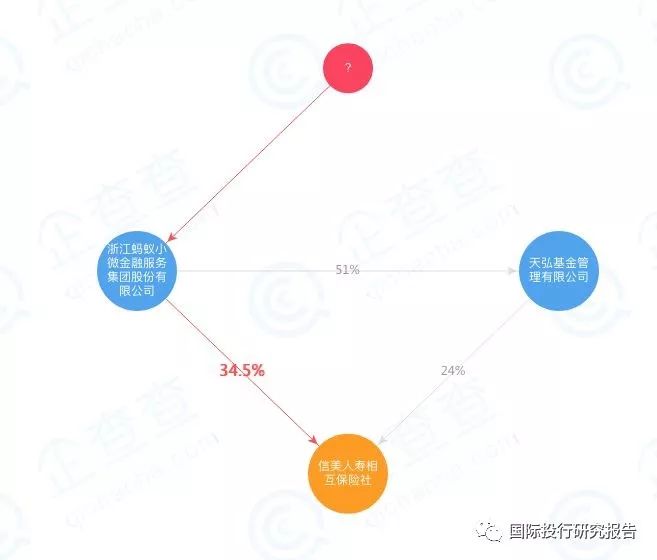

3、蚂蚁金服是实际控制人

工商资料显示,蚂蚁金服占信美相互34.50的股份,而其控股的天弘基金占有24的股份,所以在投票权上,蚂蚁金服是实际控制人。

4、一本万利的圈人生意,2000万信手拈来

首先,小编觉得对个人来说相互保是很有吸引力的,反正钱又不多,而且方便到上个厕所在马桶上小编就搞定了。对于具体的内容,小编在此也不多说了,有兴趣的可以自己去查。小编只是想说,其实这是最典型的互联网企业的做法,互联网+实体,而在一个金融需要牌照的背景下,蚂蚁首先搞定了一个合法的牌照,然后用自己巨大的平台,方便的运作,出色的营销,一个月内2000万小白鼠就到家了。

5、当初余额宝就是这么干的

2015年,蚂蚁金服通过增资扩股成为天弘基金的大股东。然后一发不可收,成为中国最大的货币基金公司。然后通过蚂蚁金服和天弘基金成立信美相互,就是在保险市场余额宝模式的拷贝。当初市场和监管部门对于蚂蚁的潜力展望不够,当发现余额宝已经到了太阳的时候已经来不及了。

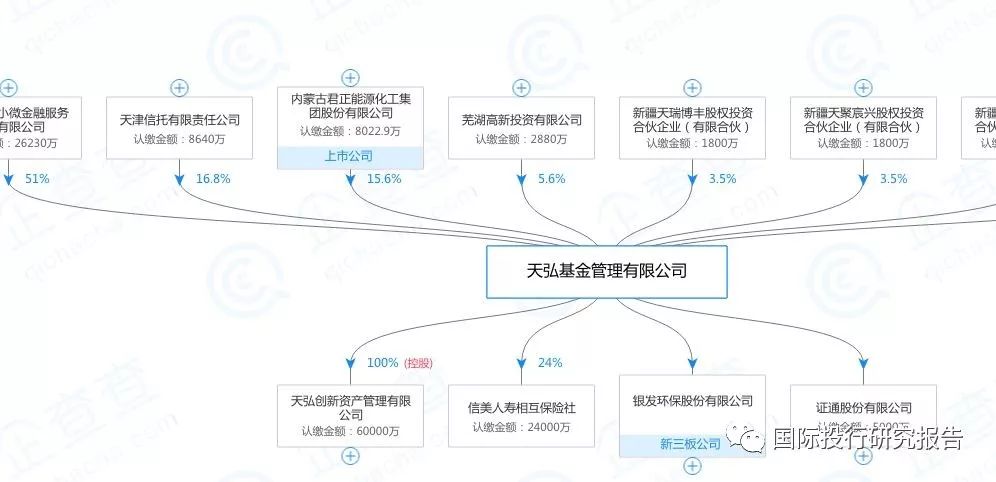

蚂蚁金服入主天弘基金一事,终于尘埃落定。根据天弘基金昨晚(2月25日)发布的公告,增资扩股相关工商变更登记已经完成,注册资本由1.8亿元人民币增加至5.143亿元人民币。本次增资扩股事项完成后,浙江蚂蚁小微金服持有天弘基金股权比例为51%,为第一大控股股东。此外,天津信托、内蒙君正、芜湖高新的持股比例分别为16.8%、15.6%和5.6%;员工持股比例合计为11%。(当时媒体报道)

监管部门指出违规

蚂蚁为什么要继续博弈顶风而上

1、监管出手信美出走

蚂蚁金服发布的公告显示,蚂蚁结束相互保的原因是监管部门约谈了其子公司,也是合作伙伴信美互保。

2、实质上是保险基因编辑

在小编看来,相互保并没死,而是已经事实出生了并且一夜长大了。

蚂蚁金服的这个相互保真有点类似深圳那个狂人做的基因编辑,通过嫁接科技魔法,在监管部门叫停之前已经有2000万的彭大用户。关键点是,在监管部门叫停之后,蚂蚁金服并没完全停止这个产品,而是给这个产品“升级”改成“相互宝”,再次编辑掉“保险”基因,增加了对用户来说感觉实惠的很多糖糖,价格不变,这和某说要照顾孩子到18岁的说法也很类似。

3、变成相互宝就合规了?蚂蚁为什么要顶风而上

假如从保险监管的角度看,假如这是一个保险公司,那么在监管已经认定不合法之后的通常做法当然是善后,起码是退钱或者保持规模不再发展。这家保险公司是信美互保,它没发出声音。

但蚂蚁发出了声音。表示相互保虽然不合法了,我们就该换(升级)成相互宝继续存在并发展。这从一个角度可以看出,想要发展互联网保险市场的不是信美互保而是蚂蚁金服。

假如从监管风险以及整个保险市场来看,这个被叫停、已经拥有2000万用户的保险产品,给用户增加了更多的承诺之后从保险产品变成互助产品就合规了吗?

逻辑上似乎有些说不通。因为事情很简单,从规范和合法的角度,国家认可的保险公司产品可能是高级状态,互联网互助计划肯定是低级状态。商业保险公司有更多的再保险公司等最终买单者,所以发生再的天灾人祸,保险公司都能安全度过,比如此前记得深圳机场飞机重大事故,保费几千万美元都是因为劳合社等国际再保险公司承担的,劳合社还敲了警示钟。

而从相互宝和相互报的比较可以看出,虽然现在已经不是一个国家批准的保险产品,文字上叫做互助计划。但其中几个风险小编用脚丫想一想也是有的。

1、谁都可以加入

新的相互宝的说明中是说了这个目的是“帮组他人,守护自己”,并且通过审核。但其实就小编的尝试看,这个很简单,尤其是蚂蚁信用搞定用户。所以其实里面肯定会有很多身体不好的人加入。当然了,蚂蚁这里使用的一种心理暗示小编觉得是非常成功的,就是很少的钱,比如现在承诺2019年不超过188元。

2、谁来管理

假如是个互助计划,比如工会也经常有这样的互助计划,但起码有一个公开的管理机构,但当大家参加蚂蚁这个计划之后,虽然你不用马上交钱,但每个月会有管理费以及扣款,谁去监督审查呢?

3、这些人的数据是谁的资产

在监管机构谈话叫停之前,蚂蚁这个产品已经圈定了2000万用户,按照支付宝现在9亿用户的基数,根据余额宝的经验,整出一个2亿用户什么的不是什么奇怪的事情,那么这些用户数据是谁的呢?蚂蚁完全可以利用这2亿数据发送更多的保险信息,这个平台可能就成为保险版余额宝冲击保险市场。

4、假如大到不能倒

前述,假如2亿甚至5亿人参加了这个保险计划,在大概率的情况下,我们当然认为蚂蚁不会出乱子,但假如出现小概率事件,比如SARS,这时候怎么办?

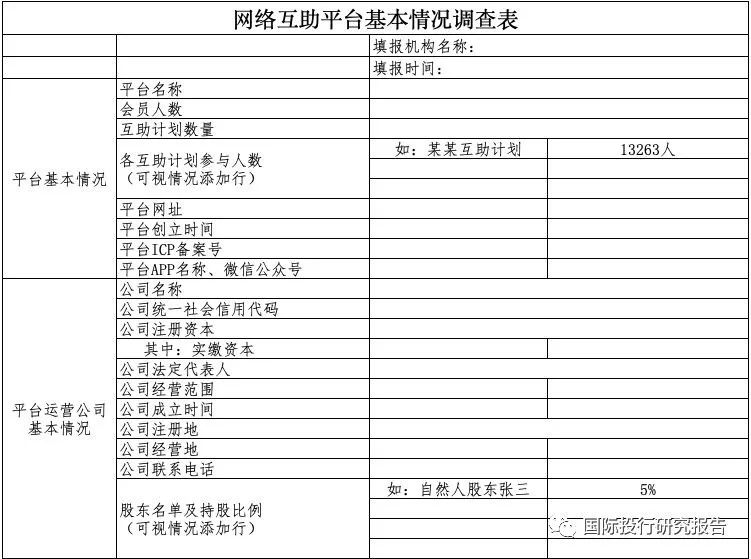

5、事实上,对于互助计划,原保监会早就发过专项整治通知

其中几条,小编个人觉得蚂蚁应该好好学习(事实上一般用户因为下意识的不会去学习),起码小编在相互宝的主页没看到2(老眼昏花?),各位可以根据当初保监会发布的调查表看看蚂蚁应该如何填写。

1.不得以任何形式承诺风险保障责任或诱导消费者产生保障赔付预期。不得以任何形式承诺足额赔付,不得使用过往互助案例进行宣传和营销,不得使用任何可能诱导消费者产生保障预期的宣传手段,不得使用“保障”“保证”等字眼。

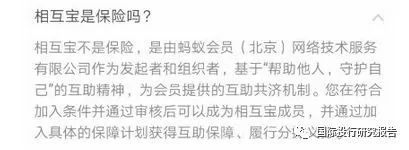

2.明确平台性质。在平台官方网站、微信公众号的首页向公众声明“互助计划不是保险”、“加入互助计划是单向的捐赠或捐助行为,不能预期获得确定的风险保障”。

3.与保险产品划清界线。不得使用任何保险术语,不得将互助计划与保险产品进行任何形式的挂钩或对比。

4.妥善处理存量业务。应制定切实可行的工作预案,对不愿继续参加互助计划的会员进行妥善安排,确保有关工作平稳有序进行。

5.不得以保险费名义向社会公众收取资金或非法建立资金池。

蚂蚁金服列入“系统重要性金融机构”监管非常必要

蚂蚁金服确实值得所有人感谢和尊敬,他改变了大家的生活,在小编的周边,几乎都是蚂蚁金服的深度用户。

但是,正式因为越来越重要,对于这样的公司的监管也变得越来越重要,蚂蚁金服虽然现在自称是“一家旨在为世界带来普惠金融服务的科技企业”,但假如做一个市场调查,相信大部分都只知道支付宝、余额宝、芝麻信用这些实实在在的金融产品,和大家认识中的银行都没啥差别甚至更加重要,这也是为什么蚂蚁金服虽然没有上市,估值就超过万亿的原因,他太大了,大到央行要想把他和工商银行之类一起纳入“系统重要性金融机构”。

系统重要性金融机构通常具有经营失败导致危机迅速蔓延,破坏性强;规模巨大,结构复杂,处置难度高;救助成本高,增加了财政负担;存在“大而不能倒”的道德风险等问题。

小编觉得,从整个目前金融监管的趋势看,蚂蚁金服穿透了就是一个金融公司,而不是科技公司,所以被列入系统重要性金融机构监管的可能性很大,而且很有必要。看看几个数据就知道了

01

估值:1500亿美元

蚂蚁金服的上一轮融资,发生在2016年4月,当时其B轮融资总额超过45亿美元,估值达到600亿美元。从2016年4月到2018年6月,蚂蚁金服的估值增加了900亿美元,相当于6000亿人民币。大概相当于两个中信银行(2775亿)或者浦发银行(3144亿)的市值。

再看看在美国上市的市值,小编随便看了一下,1500亿美元就是相当于半个中国银行、7个中国电信,5个百度。

当然,关于估值,小编曾经写过几个文章,都是建立在过去的基础上的泡沫,而这也是为什么蚂蚁必须要开拓新的保险战场的原因:提高估值。有兴趣的可以看小编的旧文。

荒诞的独角兽估值:蚂蚁金服1500亿滴滴800亿小米800亿今日头条350亿 华尔街日报:这些估值与其说是科学,不如说是艺术

02

余额宝:规模2万亿 是中国第一活期存款机构

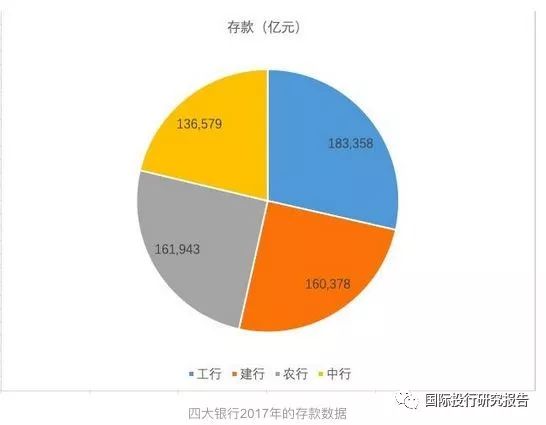

公开媒体报道, 10月27日,蚂蚁金服公布运营数据显示,天弘余额宝的规模减少了1300亿,其他余额宝对应的货币基金增加了1400多亿,余额宝总规模增加到1.93万亿。

而2017年度工建农中四家银行的活期存款都低于余额宝的这个数据。

03

现金贷:高杠杠下的蛋

包括小编在内,借呗和花呗已经成为事实上重要的消费通道,花呗给消费者提供免息的额度,借呗则给你更多的消费潜力。

蚂蚁并没有公开的正式的数据提供,此前,外电曾经报道,蚂蚁金服的消费贷规模已经达到6000亿元,花呗用户平均每个月借款约700元,借呗用户约3000元;蚂蚁金服的消费者贷款额度,已是中国建设银行的近3.7倍。

在最近几年国家整治现金贷的风波中,政府部门曾经专门约谈蚂蚁金服,讨论了其高杠杆放贷的问题。有兴趣的可以查看小编此前的文章。

路透社:中国人民银行多位官员已与蚂蚁金服会面,讨论蚂蚁金服高杠杆问题 兴业研究:借呗作为基础资产存在合规性和业务暂停风险