2018,听见啤酒的转折讯号?

文 | 云酒团队

对于经历了产品升级、价格上调、资本并购的国内啤酒行业而言,2018年可谓“多事之秋”。正因其动作不断,即使到了年末,各界对于国内啤酒行业过去一年的盘点,以及2019年发展趋势的展望,关注度依旧不减。

12月6日,中泰证券发布研报《周期底部,业绩有望加速释放——2019年啤酒行业展望》。内容指出,申万啤酒指数从2018年5月份超过70倍的高点,跌落至目前40倍左右的水平。从2015年以来啤酒整体的估值水平看,目前仅高于2015H2-2016H1熊市底部的估值水平,啤酒板块估值相对便宜。

相对于啤酒板块被低估,国内啤酒企业在2018年的表现着实亮眼,纷纷亮出新招,进行改革创新,发展势态良好。或许若干年后,再回首2018,将是中国啤酒产业的一个关键转折之年。

三重因素刺激,2019啤酒业净利有望高速增长

回顾近年来国内啤酒行业走势,中泰证券在研报中表示,2014-2017年,啤酒行业经历了连续四年产量下滑,2018年1-10月同比持平,今年有望停止量跌趋势。除了产量外,2018年啤酒行业在价格方面也发生变化。

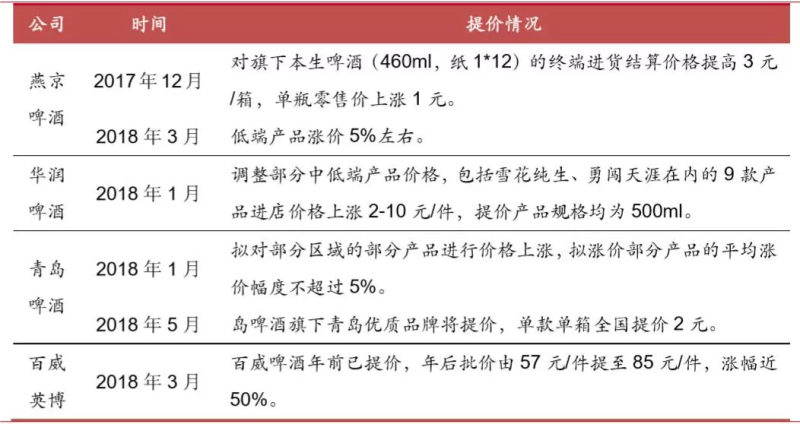

▼2018 年啤酒企业集体提价

自2008年啤酒行业集体提价后,由于原材料价格上涨,啤酒行业在2018年年初再次迎来集体提价。此后,受产业结构升级影响,不少酒企也进行产品价格调整,例如青岛啤酒、重庆啤酒等酒企产品结构走高,价格也相应提升。

▼2018H1 龙头吨价上升明显加速

从行业来看,2003-2017年,高档啤酒(零售价高于14元/升)销量占比从1.8%提升至9.2%,销售额从7.8%提升至29.2%,2018年第一季度啤酒上市公司吨酒价格均有提升。中泰证券指出,2012-2016年价格战后,行业未来低价竞争有望进一步趋缓。

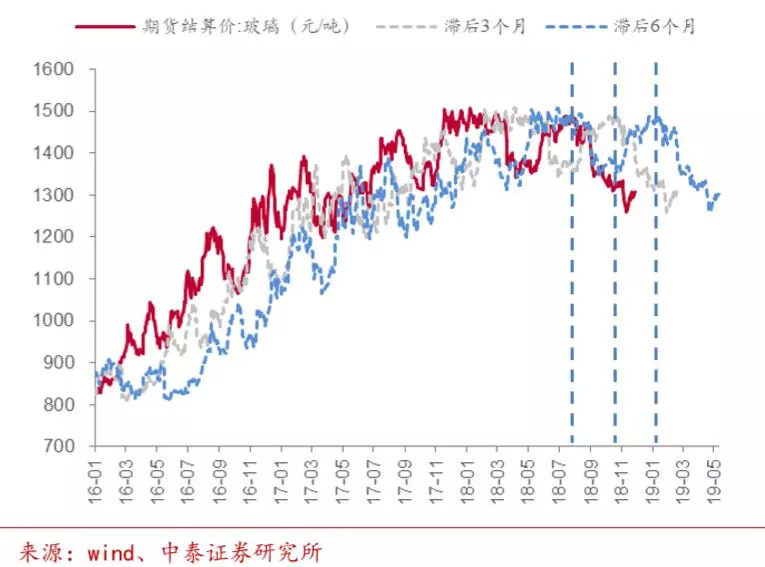

▼2017-2018 年玻璃价格处于高位

带动啤酒价格整体上涨的还有包材成本的下降趋势。2017-2018年,玻璃瓶、纸箱等直接材料价格上涨,包材价格处于高位,拖累吨成本上升,2019年玻璃和纸箱需求边际减少,供给有望上升或保持相对稳定,因此包材价格将延续下行趋势或保持在低位,进一步提升啤酒行业利润。

此外,目前啤酒企业销售费用率仍处较高水平,随着行业从低价竞争转向高端品牌竞争,促销费用有望下降,啤酒企业销售费用率可降低。费用率具备下降空间。而受益制造业增值税税率从17%降至16%,减税将进一步增厚利润。

▼增值税从 17%下调至 16%,啤酒受益明显(百万元)

综上所述,中泰证券表示,受益“吨酒价格上升+包材成本下降+减税”三重因素,啤酒板块净利润有望实现高速增长。但从中长期看,啤酒行业人均销量变化不大,而消费升级、吨价提升将是未来啤酒行业发展需求端的核心驱动力,格局优的标的有望持续受益,国内啤酒行业正在进入新阶段。

2018年,听见啤酒的转折讯号?

回顾2018年国产啤酒的发展历程,不难看出啤酒行业的转折讯号:

1月8日,华润啤酒在港交所公告称,正在一些区域对部分产品适度调整价格,以舒缓成本的压力。燕京啤酒、雪花啤酒、青岛啤酒相继宣布从1月1日起对旗下产品进行提价,价格涨幅在10%至20%之间。龙头企业纷纷上调价格,成为继2008年啤酒行业集体提价后的又一轮罕见的“涨价潮”。

3月14日,青岛啤酒尝试新经销模式,与阿里巴巴零售通正式签署战略合作协议,将携经销商接入零售通平台实现现有分销方式的升级。

3月18日,华润雪花推出专为年轻人定制的啤酒新品——勇闯天涯superX,丰富中高档产品线,打破了啤酒传统老套的印象,着眼于品质和个性。并邀请毛不易担当代言人制造话题进行娱乐营销,实现了产品营销模式的自我颠覆与创新。

5月17日,黄克兴履新青岛啤酒董事长,樊伟为总裁,青岛啤酒中期经营策略在管理层平稳调整中继续得以执行。

11月5日,华润啤酒与喜力集团签订股份购买主协议,23.55亿港元收购喜力在华7家公司。华润啤酒将借助喜力集团的全球经销网络,加快雪花品牌和其他中国啤酒品牌的国际成长。

除了头部企业的“大象起舞”,国内众多精酿啤酒企业如雨后春笋般冒出,青岛、燕京、华润等国内啤酒巨头也陆续调整产品结构,开设新的生产线,打响“国产精酿之战”。

可见,面对中国啤酒产量连年下滑,国产啤酒积极寻找对应之策,除了价格提升外,还通过差异化、个性化、多元化的营销模式、新型线上经销方式、以娱乐营销为重点新产品推广方式、以精酿啤酒为代表的新产品方向等多方面的额创新进行啤酒行业改革。可以预见,2018年的变革是对啤酒行业的破题,行业的盈利能力与被大幅低估的吨酒价值,正在加速回归。

变数2019?

中泰证券对2008 年啤酒行业提价进行复盘,发现提价第二年(2009 年)是盈利能力提升最快的时间点。参考2008 年的经验,对于2018 年的行业提价,盈利能力明显提升的时点将会在2019 年。

发展形势一片向好的背后,2019年的啤酒市场仍存在诸多变数。

云酒·中国酒业品牌研究院高级研究员、啤酒行业营销专家方刚曾表示,“2013年啤酒行业产量5000万吨高峰,之后经历了长达24个月的连续下滑,这是第一‘拐点’,2018年则是销售收入“拐点”,到2020年回头看2018年,行业销售额增长很可能是双位数暴增,可以说‘大戏’在于利润指标改善。”

随着外资啤酒和进口啤酒在国内市场加大促销,市场的竞争态势可能会进一步加剧。中泰证券表示,国内啤酒行业正在进入新阶段,CR5有望逐步向CR4甚至是CR3变化。若五家变四家甚至变成三家,或者份额拉开,无论是国际经验还是国内区域市场主导企业的盈利能力都证明了行业格局改善后竞争趋缓费用存在下降的可能,盈利能力存在较大的提升空间。

三大因素利好下的啤酒业,2019还将如何演进?文末留言等你分享!