投稿来源:功夫财经

建立科创板,就是期望利用资本市场的优势,培植科创力量,为中国经济高质量增长注入正能量。

科创板股票的盈利机会会增多,但风险也会加大。

IPO注册制试点之所以选择在科创板先行先试,是有深刻原因的。

6月13日上午,上海证交所科创板正式开板,国务院副总理刘鹤专程到现场与上海市委书记、市长和证监会主席一起按动象征开板的仪器,这个说了大半年的新生市场,终于在上海落地生根了。

从1990年底上海证交所建立起步,中国资本市场迄今已有差不多30年历史。

30年走下来,这个市场上的品种也是愈来愈多,除了最初的债券和A股股票,后边又陆续推出了B股、中小企业板、创业板、国债期货、新三板市场,加上此番新鲜出炉的科创板,一个多层次的、可以满足不同需求投资者的市场,算是初步建成了。

毫不夸张地说,在众多板块中,科创板可谓“集万千宠爱于一身”:从最初提出到正式落地不过半年时间,足见对其重视之深,以及市场对其期望之切。

亮点:孵化科技创新的重要战场

A股市场之所以要设立科创板,一个重要考量是通过它来推动我国的科技创新。

我国经济在40年的改革开放中虽然成就斐然,但从总体上说,由于科技创新动力不足,经济结构在很大程度上仍然流于粗放,很多行业在国际市场上竞争力有限。

建立科创板,就是期望利用资本市场的优势,培植科创力量,为中国经济高质量增长注入正能量。

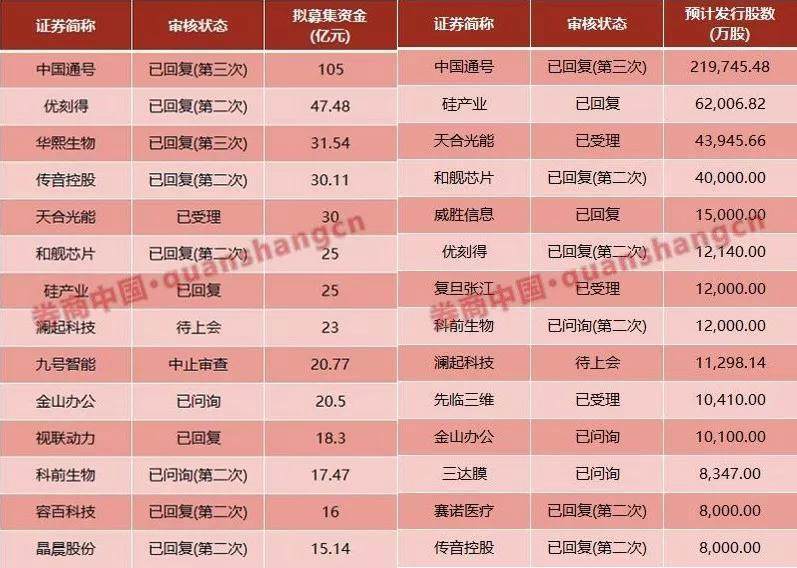

目前,向上海证交所申报上市的科创企业已经超过100家,虽然仅有3家完成了上市前的审核,但上海证交所表示会加快审核,相信在科创板开板以后,会有更多企业过审上市。

也就是说,用不了多久,科创板就可以成为上海证交所的一个重要板块。

众所周知,资本市场具有天然的造富效应,科创板的出现必然会极大程度上鼓舞那些致力于科技创新的企业。

事实也确实如此,科创板的消息发布后,全国各地很多科创企业纷纷排队申报上市,正式开板之后,相信会迎来新一波申报热潮。

此番科创板推出,还有一个大的时代背景,那就是今天的中国社会,自上而下对科技创新这件事,都产生了一种前所未有的紧迫感。

尤其是,最近一年多时间,更是极大地刺激了我国企业科技创新的自觉性。

在这个关口,企业并不孤独,各地政府对科技创新也表现出了极高的热情,它们争相推动本地企业到科创板上市。

于科创板而言,企业意味着雄厚的物质基础,政府则代表着强有力的政策支持。相信在不久的将来,这个全新的市场,一定会成长为孵化科技创新的重要战场。

看点:最大考验是遏制过度投机

历时近30年的A股,一个久治不愈的顽症便是投机气氛过于浓厚,异化成了一个高风险市场:行情好时恨不得全民参与,行情不好时则是人人厌弃。

尽管这些年一直将遏制投机作为首要工作,但坦白讲,效果不是很理想。

今天回过头看,曾经同样被寄予厚望的中小板和创业板,之所以未能发挥期望中的作用,一个重要原因便是整个市场投机气氛过浓,扭曲了它们的功能发挥。

在资本市场,投机的一大作用在于制造”鲶鱼效应“,因此适当的投机不仅没什么问题,而且是必要的,但过于浓烈的投机,却是贻害无穷的:

它不仅会导致股市大起大落,产生极高风险,让裹挟其中的中小股民成为任人宰割的“韭菜”,而且会产生各种内幕交易,严重侵犯中小股民的合法权益,使市场法规被践踏。

于管理部门而言,是既不能为了遏制投机,把市场搞得死气沉沉,又不能听任投机任意泛滥,损害中小股民的合法权益。换言之,是既要欢迎“鲶鱼”进入市场,又不能任其四处蔓延,造成“生态灾难”。

不得不说,这件事的分寸很难拿捏,过去30年是难题,科创板投入交易以后仍然是难题。

当然,与主板相比,此番可科创板的交易规则变动不小,主要体现在两个方面:一是上市的头5个交易日不设涨跌停板限制,二是5个交易日之后的涨跌停板限制扩大为20%。

新规的设立,会使科创板股票走出与主板很不一样的走势,一个可以想象的前景是,科创板股票的盈利机会会增多,但风险也会加大。

上市头5个交易日不设涨跌停板,其目的应该是让个股的交易价通过自由博弈确定合理定位,但如果市场认为发行价过低,就会出售惜售现象,导致交易清淡;而一旦市场认为定价过高,又会出现恐慌性抛盘,使其后续的交易出现困难。

整个交易过程中,市场上的投机究竟是增加还是减少,目前都尚未可知。

自建立科创板的要求提出以后的半年来,A股市场主板受其激励,出现了一波以科创概念为主板的上升行情,虽然其中不排除捕风捉影,但也表明了市场对科创板的期待。

现在,科创板真的要来了,它在交易市场上会出现什么样的走势,这种走势又将怎样影响目前激烈动荡的主板市场,只能交由时间验证了。

难点:IPO注册组织改革如何推进

此番设立科创板,外界颇为关注的另一个问题是,推行IPO注册制试点。

注册制是一个老话题了,过去这些年,一直有声音呼吁A股改审核制为注册制,但也就停留在呼吁层面,足见要推动这一改革的困难之大。

这一次,选择在科创板先行先试注册制,是有深刻原因的。

一方面,前述中小企业板和创业板之所以会沦为“缩小的主板”,不能排除的一个原因是,这两个板的IPO实行的都是和主板一样的审核制,这样一来,主板有的缺点,都一仍其旧地“移植”到了这两个板,使其难以发挥应有的作用。

另一方面,改革从来都不是容易的,尽管在科创板实行IPO注册制,有望不再重蹈中小企业板和创业板的覆辙,更好地满足科创企业的上市要求。

但是就目前来看,科创板申报以后,交易所对它们的审核,与真正的注册制还有很大距离。这也显示出管理部门对这项改革的谨慎。

A股市场的注册制改革已然酝酿多年,呼吁的人不少,质疑的也很多,一些人担心放弃审核以后造假企业会大量出现。

2015年“股灾”之后,这项改革事实上已经停滞。

现在通过科创板重启改革,无疑是一件好事,但是由于投资者的疑虑尚未消除,目前这项改革仍旧是难点重重。

任何一项改革,都不可能一蹴而就,相信在未来的改革实践中,证监会和交易所能够给广大投资者交上一份满意的答卷。