投稿来源:柒财经

新浪的金融业务再一次引起关注。日前,新浪旗下微博借钱推出的“双11网购势力榜”活动,因诱导粉丝使用微博借钱而陷入风波。

根据微博借钱推出的活动规则,微博用户通过晒出双十一购买的物品集赞,根据点赞数量生成排行榜。排名前三的用户,可以获得微博借钱提供的一万元现金奖励,第4-50名奖励五百元的现金奖励。

看似普通营销活动,却在“集赞”这一环节引发争议。活动规则显示,若微博用户使用微博借钱申请借款,提现后便可以让点赞数翻倍。具体来看,借款金额达1000元及以上,点赞数翻2倍;借款金额达5000元及以上,点赞数翻5倍;借款金额达8000元及以上,点赞数翻8倍。

另一方面,该项活动由于大量明星粉丝的参与介入,陷入了更大的质疑中。

01

打榜点赞引诱粉丝贷款

此前,周杰伦与蔡徐坤的流量之争,一度引起80后、90后与00后之间的“战争”,也将“打榜”一次被大众熟知。所谓“打榜”,在娱乐圈是指粉丝们通过各种各样的方式,使自己的偶像出现在各类榜单的前排,甚至是第一的位置,目的在于体现偶像的粉丝基础并提高其商业价值。

正因如此,粉丝们也没有放过这一机会,通过购买并晒出自家偶像代言的产品,来提高偶像在榜单的排名与关注度。为了迅速提升排名,除了号召粉丝群体共同参与点赞外,也不乏粉丝通过微博借钱并提现的方式使点赞数量翻倍。

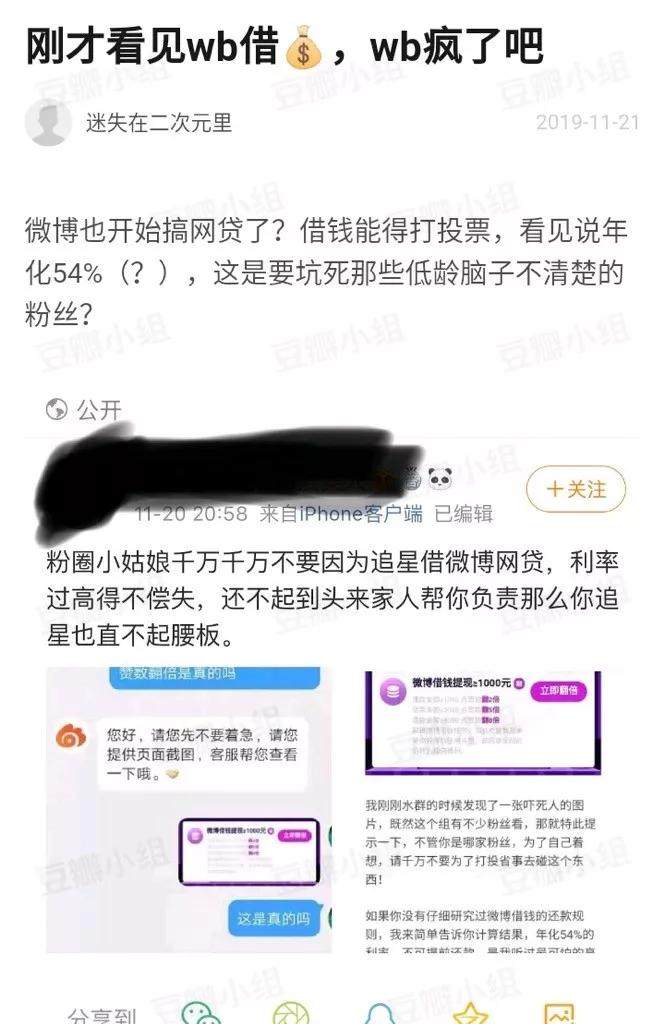

很快,这一事件便引起了注意。11月21日,豆瓣出现了关于这一事件的讨论,发帖人直指微博借钱坑害低龄粉丝,“不论是哪家粉丝,千万不要为了打投省事碰这个东西。”

该贴文中还指出,微博借钱的这一活动不可提前还款,年化利率高达54%。另有用户表示,借款10000元分3个月还款,每个月还款金额3633.33元,年化利率刚好为36%,“打擦边球的高利贷”。

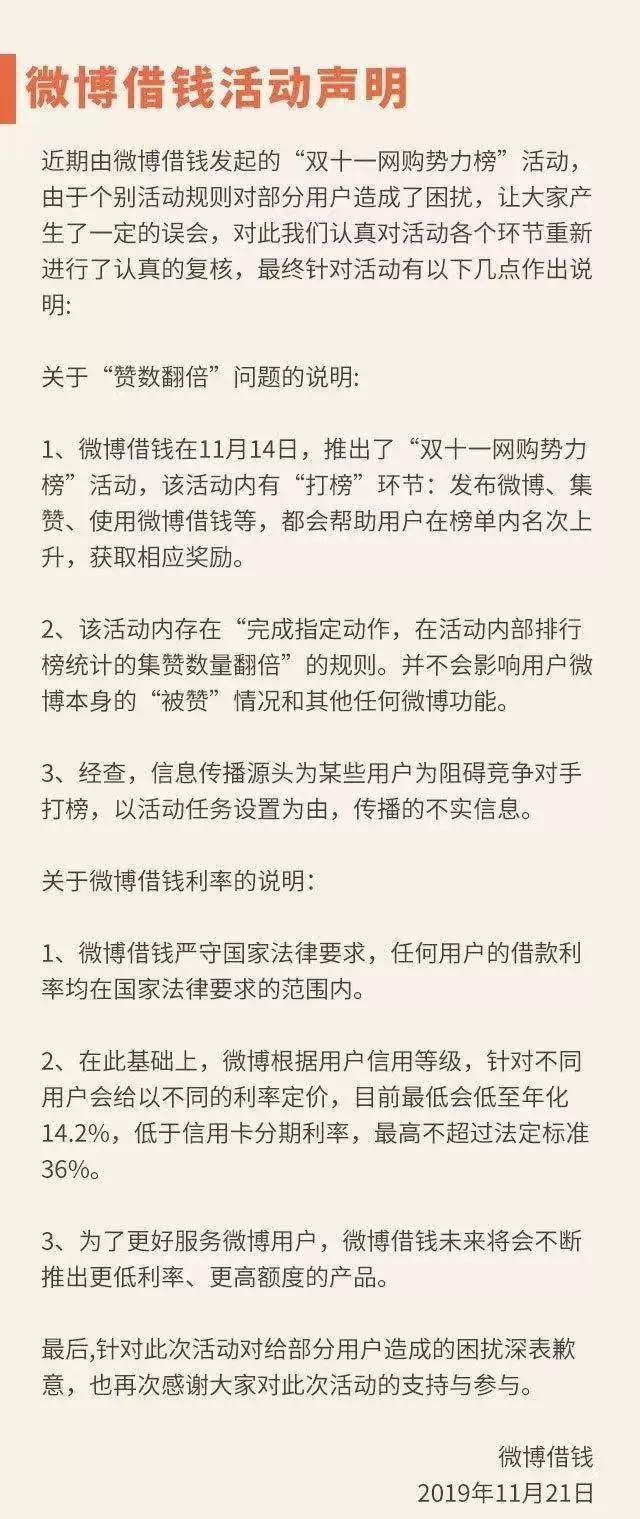

对此,微博借钱也于迅速发表了回应申明。11月21日,微博借钱回应指出,因活动规则对部分用户造成了困扰,因此重新对活动环节进行了审核。积攒数量翻倍是特定的指定动作。不影响正常微博本身正常集赞和其他功能。“信息传播源头为某些用户阻碍竞争对手打榜,为不实消息”。

在微博借钱利率方面,微博借钱方面指出,根据用户信用等级,给予用户不同的定价利率,目前最低年化利率为14.2%,最高不超过法定标准36%。

值得注意的是,在微博借钱这一声明的评论区,疑似出现大量水军,“既然微博借钱做了活动那肯定是遵循法律法规来做的不懂这有什么好质疑的。”、“借款利率都是在国家规定的范围内这还有什么好说的不信就自己去查相关规定。”

此类言论占据了评论区,转发区却出现了不少另外的声音。有用户通过转发留言的方式,质疑微博借钱公开承认利用打榜点赞翻番引诱粉丝贷款,还自豪宣布利率不超过36%。“千万不要用,微博给借贷公司打广告拉钱,不能提前还手续费还很高,良心被狗吃了。”

02

违规宣传“以贷还贷”

企查查信息显示,微博借钱上线于2017年,运营主体为北京微聚未来科技有限公司(下称“微聚未来”),主要向微博用户提供借款服务。

作为一款信贷产品,微博借钱对接的资金方包括湖北消费金融、晋商消费金融、新网银行以及小贷公司等。而新浪也已成为包银消费金融股东。

根据新浪金融此前公布的数据,微聚未来成为其营收增长的主力军。2017年全年,微聚未来营收占为新浪金融营收的70%。2018年该比例为65%,为4790万美元。

此外,柒财经旗下互联网金融新闻中心注意到,微博借钱依旧存在违规之处,其中便包括公开宣传“以贷还贷”。据了解,依托于新浪微博的强大流量,微博借钱推出了多项营销推广活动以及广告语。

互联网金融新闻中心在新浪微博APP上搜索“新浪借钱”发现,不少微博用户抱怨微博借钱广告频繁出现在其首页。而在诱导粉丝打榜一事发酵后,有大V用户汇总了部分微博借钱广告链接,告诫粉丝网贷的危害性,迅速遭到新浪微博封号处理。

而在“微博借钱”官方微博主页搜索“信用卡”可以看到,其曾在2018年6月发布2条微博称“信用卡还款日到了没钱换?点击帮你还信用卡”。不仅如此,互联网金融新闻中心还曾收到过“微博小秘书”发布的私信推送借钱广告,同样出现“还不上信用卡,我们帮你还”字样。

“微博借钱”这一广告宣传,存在刻意诱导用户以贷还贷。多项监管政策明确,相关机构应采取有效措施防范借款人“以贷养贷”、“多头借贷”等行为。

此外,除“微博借钱”官方微博提供的借款链接以及“微博钱包”2个入口外,新浪这一借款业务还可以通过“新浪金融”APP进行使用。从页面详情来看,除“借钱”外,不同入口提供的金融业务有所不同。

互联网金融新闻中心注册“新浪金融”APP后注意到,新浪金融注册页面下方,仅用一小行文字指出,“登陆注册表示同意用户协议、隐私条款”,登陆注册后,便无法再看到用户协议、隐私条款的相关信息。

据进一步了解,除了“新浪金融”APP,新浪旗下趣用分期贷款、新浪卡贷等APP,均存在默认勾选隐私政策等情况,严重侵犯了用户的权益,属于违规。

03

金融野心“不死”

有了流量就做金融,已经是行业惯例。新浪的金融布局更是广泛撒网。目前,新浪全资持有第三方支付、基金销售、担保公司以及融资租赁牌照,还持有包银消费金融股份18.28%,占股兴民保险经纪比例为51%。

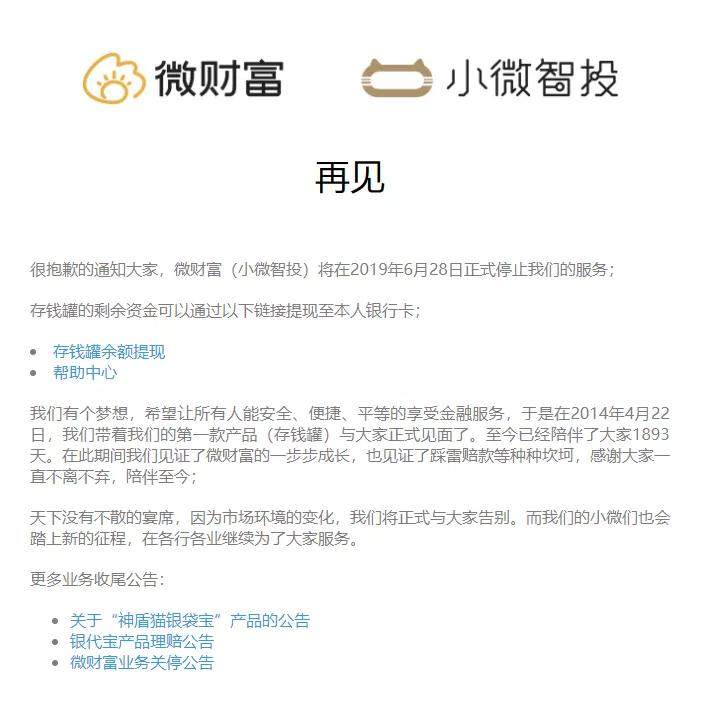

早在2014年4月,新浪推出理财平台微财富。成立不到一年,2014年年底,深圳票据理财平台中汇在线暴雷逾期,微财富作为合作方中招。新浪方面拒绝刚兑引起投资人强烈不满,最终兜底超5000万元。

微财富开局不利,此后的几年间转型变身P2P,又上线智能投资业务分不同主体运营。直至2017年底处于停摆状态,并于2019年6月28日正式关停。除微财富外,新浪关联的新居金融、水母理财也都在上线后受到监管政策等影响,频频更名,处于不愠不火的状态。

从股权信息上来看,微聚未来与新浪并无直接股权联系。但股权穿透后发现,微聚未来大股东——杭州江白投资管理合伙企业(有限合伙)由新浪副总裁刘运利持股50%,张丽静持股50%,作为后者的法定代表人,张丽静也在新浪旗下多家公司中任职。

而微聚未来的第二大股东,正是已经暴雷的网贷平台银客网(后更名为“财富星球”)的运营主体——银客未来科技(北京)有限公司,持股比例为14.5%。2016年6月,银客网成为微聚未来股东。微聚未来与银客网同属INK集团,但2018年11月,银客网被认定为非法集资平台。

不过,知情人士告诉互联网金融新闻中心,微博借钱的相关业务,本就由银客网孵化而来,同时,银客网还在江西组建了客服、催收团队。“业务逐渐成熟后,就被打包装进了新浪。现在微博借钱的工作人员,大部分都来自于银客网。”

在银客网与微聚未来的股权关系中,也出现了多个位于江西九江、萍乡的关联公司。但银客网部分关联公司已经处于注销状态。

万事俱备后,新浪的金融业务如鱼得水。前文用户提到的“微博给借贷公司打广告拉钱”,与此前新浪旗下新浪爱问普惠业务更相符合。贷款超市一度被认做是新浪金融业务的重头戏。

据悉,新浪爱问普惠主营贷款超市、现金分期以及信用卡代偿等业务,下设平台包括新浪有借、新浪卡贷、大王贷款、新浪有还等。在此基础上,新浪爱问普惠为多家现金贷平台提供导流服务,并将用户个人信息共享至相关借贷平台。用户只需确认开户,即可申请借贷。

但新浪的金融业务也饱受诟病,高利贷、搭售保险、为714高炮平台导流、为借款强行收取征信评估费等,遭到大量用户投诉。随着监管的严厉打击,2019年7月,新浪有借、新浪卡贷APP从应用商城下架,随后有消息称新浪爱问普惠遭警方介入调查,疑因“暴力催收”起祸端。

2019年9月,新浪爱问普惠通过内部邮件称“无法对合作机构履行完整的监管义务,永久停止大王贷款及相关APP业务”。随后,原有的员工团队也解散重组,大量员工被辞退,仅有部分老员工与旧业务留存。

目前,保留的业务中,新浪卡贷APP依旧在为三无现金贷平台做导流。