2019年的最后一天,盛运环保(300090)发布筹划重大资产重组的公告,彭水县茂博矿业集团有限公司(以下简称“茂博集团”)拟以不超过18亿元的资产代公司关联方清偿占用资金,以支持公司破产重整。

消息发布随后两个交易日似乎得到了市场的肯定,股价连续以一字涨停报收。截至1月3日收盘,公司股价报收1.65元/股,不过仍然位列创业板第一低价股。

不过才过了两天,盛运环保就收到了深交所下发的关注函,要求说明彭水县茂博矿业集团有限公司代公司关联方清偿占用资金的原因、所获对价及其合理性等问题。

持续重整难落地,18亿采矿权注入仍难解决问题

根据公告,此次拟注入的资产为茂博集团所持有的采矿权——彭水县茂博集团郁山镇陈家园饰面石材用灰岩矿、桑柘镇水井湾饰面用灰岩矿。上述矿种生产规模分别为5万吨/年、10万吨/年。由于采矿许可于2019年批复,截至目前尚未开采。

天眼查显示,彭水县茂博矿业集团有限公司成立于2013年5月16日,注册资本1000万元。值得注意的是,在盛运环保发布公告前一天,公司发生了股权变更以及经营范围的变更。深圳创优基金管理有限公司以及桐城市盛政商贸有限公司成为了公司新的股东,经营范围也有所增加。

从公司自己披露的年报信息来看,茂博集团更像是一个“壳”,多年以来并没有经营过。

这也难怪深交所发出问询,要求公司披露茂博集团代公司关联方清偿占用资金的原因以及是否与公司及公司控股股东、董监高等存在其他利益安排;并补充说明上述采矿权的储量、价值预估值及确定依据,获得采矿许可批复的时间及截至目前未能开采的原因,是否已取得必要的开采许可、项目审批、环保审批和安全生产许可,以及是否存在权属纠纷或实际开采障碍。

值得注意的是,截至目前,盛运环保对全资子公司、控股子公司之外提供的违规担保金额为18.75亿元,关联方占用公司资金合计21.41亿元,逾期债务余额47.27亿元,除本次拟筹划的资产注入外,解决以上问题依然存在较大资金缺口。

据了解,盛运环保的债务重整最早要追溯到2018年6月,虽持续有方案提出但一直没有落地,公司也因此长期拖延没有被破产清算,若公司破产,公司将直接退市。

根据《企业破产法》,重整程序是以挽救债务人、保留债务人法人主体资格和恢复持续盈利能力为目标。期间公司可经法院批准后继续营业。在重整程序中,债务人将在法院主导下与债权人进行债务重组。

不过本次资产注入是以盛运环保一揽子的破产重整方案申请能够获得相关监管机构的批复为前提,关于破产申请能否被法院受理、公司是否进入重整程序、能否提出债权人、法院和监管机构认可的重整方案并实施具有重大不确定性。

从净利7.4亿到如今资不抵债

公开资料显示,盛运环保成立于1995年,公司于2010年上市,主要从事城市焚烧发电,包括生活垃圾、餐厨垃圾、卫生垃圾、包装垃圾、填埋垃圾、污泥垃圾、工业废旧垃圾等以及环保设备研发生产销售等相关业务。

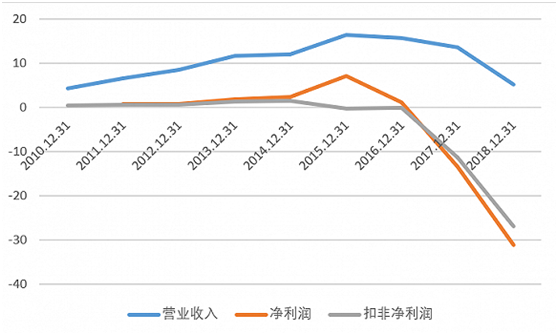

梳理盛运环保历年的财报数据可以发现,2010年刚上市几年业绩呈稳步上升趋势。直到2015年成为一个转折点,当年公司的营业收入为16.4亿元,净利润高达7.4亿元。

这之后公司业绩和财务状况出现了明显恶化。2016年公司净利润由最高点的7.4亿元断崖式跌至1.19亿元,2017年公司由盈转亏,且亏损数额高达13.18亿元,2018年亏损继续扩大至31.12亿元,截止2019年三季度,公司亏损2.76亿元。

为何会如此?这一切或许与企业疯狂的并购扩张。

2015年前,盛运环保的聚焦在垃圾焚烧发电领域,期间公司分三次收购了北京中科通用能源环保有限责任公司(下称中科通用)100%股权,转型垃圾发电领域,不过在2017年已全额计提减值。

自15年开始,盛运环保大举进入需要巨量资金支持的环保生态产业园和特许经营项目(PPP项目),至2017年年末,平均每个月盛运环保都能签下2个项目左右。

围绕垃圾发电项目,盛运环保在2016年初定向增发募集了18.32亿元,用于偿还借款和补充流动资本。

直到2017年9月26日,盛运环保对外公告称拟出售旗下4家公司不超过85%的股权,预估值为不超过7.5亿元以“优化公司战略布局”。当时不少市场人士普遍认为盛运环保资金链已出现问题。

截止2019年三季度,公司的资产负债率已经高达103.89%,属于资不抵债的情况。

转卖在建工程发工资,暂停上市是时间问题

虽然一直在想办法重整公司避免公司破产被直接终止上市。但退市可免,活罪难逃,以目前来看,盛运环保被暂停上市只是时间的问题。

首先是净资产为负的情形。截至2019年6月30日,盛运环保归属于上市公司股东的净资产为负,根据创业板股票上市规则,公司股票可能存在被暂停上市的风险。

财务数据方面,盛运环保2017年、2018年业绩已经连续亏损,报告期内净利润分别为-13.18亿元、-31.13亿元;而2019年前三季度,公司依旧亏损5.52亿元。

若2019年度亏损,公司将因最近三年连续亏损被暂停上市。

2019年以来,公司经营状况持续恶化,由于陷入较大债务危机,流动性严重不足,公司项目建设基本处于停顿状态,经营十分困难。虽然年报还未披露,但从一些侧面来看,盛运环保已回天乏术。

10月20日,盛运环保发布公告,公司拟通过先将部分在建工程转让给瀚蓝环境股份有限公司(以下简称“瀚蓝环境”)并由其继续投资建设,待公司情况好转后再根据协议约定回购的方式开展合作。

而盛运环保也通过与瀚蓝环境的合作,拿到了2亿多人民币的资金。盛运环保表示,本次交易所得款项将用于偿还拖欠的员工薪酬及社会保险费用、项目工程建设费用及已设置担保的债务,减轻项目公司负担。

据悉,盛运环保2019年年报将于2020年04月27日披露,或许三个月后,这只“垃圾股”将淡出我们的视野一段时间。(蓝鲸资本 金磊 jinlei@lanjinger.com)