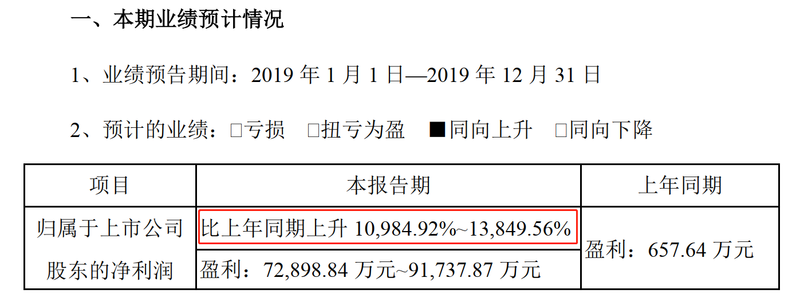

1月14日,ETC概念股万集科技(300552.SZ)发布了2019年度的业绩预告,公告显示2019年公司预计盈利7.3亿元~9.2亿元,相较于2018年的业绩增长了110倍至138倍,业绩增速问鼎目前已经发布业绩预告的企业。

出人意料的是,公司在发布了如此优异的业绩预告后,却立即迎来了一次放量跌停,收盘价100.47元,创下了半年来最大的单日跌幅。

不仅如此,万集科技的高管们似乎也认为公司目前的股价已经高于实际价值,在短时间内集体进行了大量减持。

公告显示,公司的董事兼副总经理刘会喜自2019年8月16日以来累计减持了33.6万股,占其原本所持股份的25%;公司的董事刘永强自2019年9月3日以来累计减持8万股,占其原本所持股份的23.3%。就连公司的实际控制人、董事长兼总经理翟军也自2019年11月14日起减持了108.5万股,占其原本所持股份的1.9%。

与此同时,有四家机构却在此时大举买入万集科技的股份,在1月14日的交易日内合计买入了1.22亿元股份。由此可见,在股价位于高位时,投资者对于万集科技前景的看法,出现了较大的分歧。

这只ETC概念中的牛股确实充满了矛盾,其所从事的业务属于政策扶持的领域,也符合交通行业的科技发展方向,有着光明的前景。另一方面,万集科技的财务结构又处于不健康的状态之中,为其未来的经营埋下了潜在的危险。

掌握科技,更要领悟政策

万集科技的业务结构比较集中,专注于公路交通领域。同时,万集科技也是一家思想觉悟很高的科技型企业,一直朝着政策倡导的方向发展。

万集科技的产品主要分为动态称重与专用短程通信两个系列,另外提供交通方案设计、关键设备施工安装等附加服务。其中动态称重产品及系统主要用于公路超载的治理和交通信息的综合管理。目前,万集科技是动态称重行业内唯一的上市公司,市占率接近30%。

我国的称重检测系统仍有较大的市场空间。据交通部的公开信息,全国的高速公路入口不停车称重检测系统的建设规划为10591个,目前已完工3949个,正在建设中的有799个。剩余的建设计划将从全国仅有的20余家从事动态称重系统制造的企业中招标完成。而万集科技是其中技术较为领先的企业,2019年万集科技建设了国内首台公路车辆超限非现场执法设备,实现了对道路交通中超限超载现象的全天候监控。

2019年10月10日,无锡市312国道高架桥发生了严重的侧翻事故。安信证券的相关研究认为,无锡高架侧翻事故引起了相关部门对公路超载现象的重视,有利于万集科技车辆超限非现场执法产品的普及。

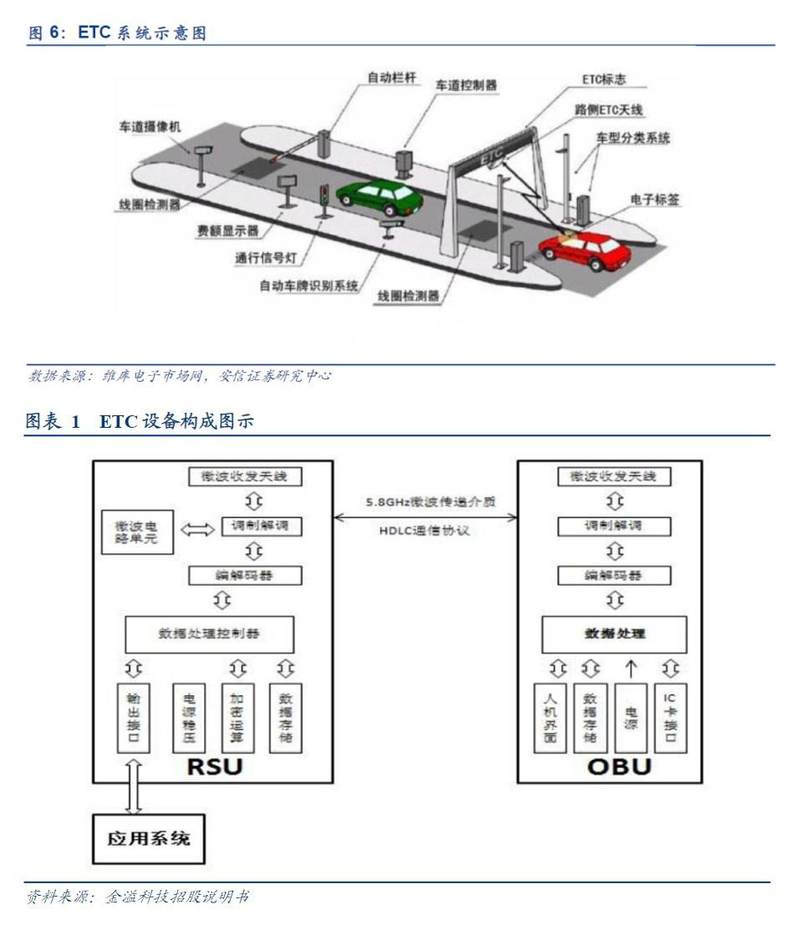

万集科技另一个系列的产品则受到了政策更多的助力。万基科技的短程通信系列产品主要用于不停车收费系统,也就是我们所说的ETC。ETC系统分为两个部分,分别是车载单元(OBU)和路侧单元(RSU)。OBU往往安装在车辆的前挡风玻璃上,能够记录车辆的通行信息和识别信息。RSU则被安装在道路控制系统上,负责读取来往车辆的身份信息并向中心管理系统传输。

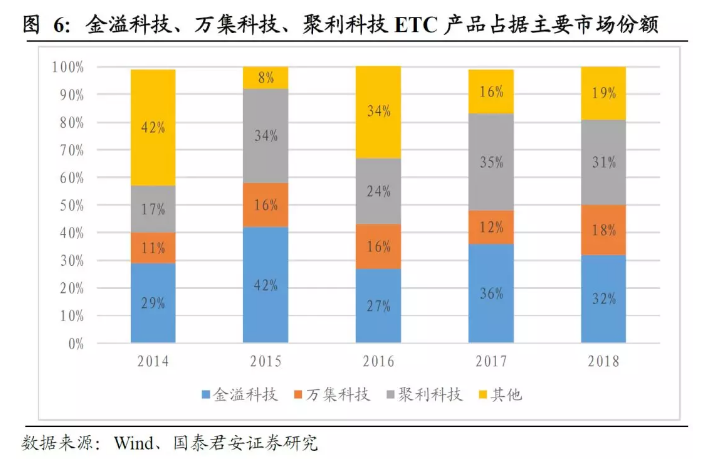

我国的ETC市场有着严格的资质管理制度,所有ETC产品都需要通过交通部的检测才能进行售卖。目前我国通过检测的车载单元厂家仅有21家,路侧单元厂家仅有16家。具有较高的准入门槛的同时,ETC市场的集中度也很高,行业中前三大厂商占据了81%的市场份额,分别是金溢科技(002869.SZ)、万集科技和被华铭智能(300462.SZ)控股的聚利科技。其中金溢科技最专注于ETC领域,收入占比达到95.3%,市占率也最高,达到了31%。而万集科技相对于另外两家大厂较为落后,2018年的市占率为18%。

另外,万集科技还研发了激光检测产品和智能车联网产品。其研发中的V2X(车辆对外界信息交换,vehicletoeverything)路侧天线和车载终端产品更是属于纳入交通部智能交通系统发展战略的产品,目前我国的北京冬奥会和雄安新区项目建设中均纳入了V2X技术。只不过,由于技术的应用还处于早期阶段,这些领域的业务规模并不大,万集科技的主要收入来源依然是ETC和动态称重业务。

业绩漂亮,钱难到账

从万集科技的产品类型可以看出,其客户主要为公路交通和城市交通系统内的各级交通管理部门、高速公路公司和智能交通设备集成商,而交通设备集成商的客户依然是公路公司和交通管理部门,因此万集科技的客户类型也较为集中。

万集科技所从事的项目建设业务,合同执行期及结算周期都较长,尾款结算还需要满足一定的条件,因此公司的业务回款需要一定的时间。而各地方公路项目的建设进度不一,项目结款有时还会受到地方政府财政预算的影响,这导致全国多地展开项目的万集科技积压了大量的应收账款。

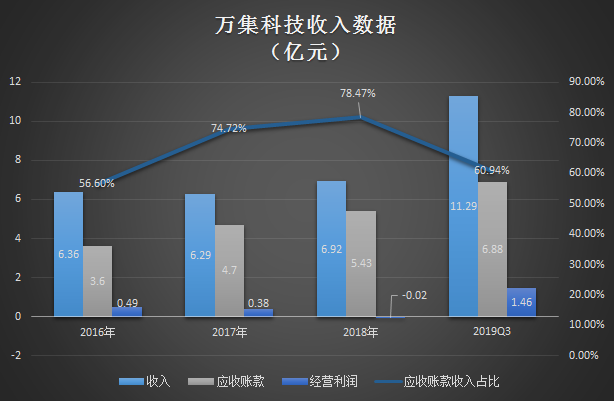

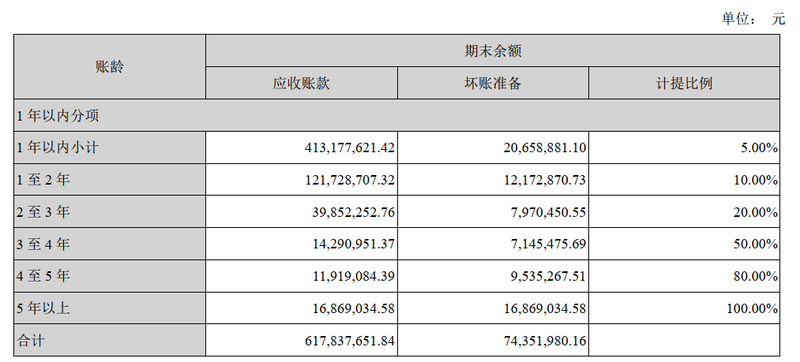

整理万集科技上市以来的财务数据可以发现一直居高不下,并且逐年累积。2019年三季报显示,万集科技的应收账款已经累计至6.88亿元,占2019年前三季度收入的60.94%。事实上,交通部门大力推动ETC普及导致的业绩快速增长掩盖了问题的严重性,在行业变化以前,万集科技的应收账款已经占到了2018年收入的78.47%。万集科技纸面上显示出来的收入和利润,质量堪忧。

同时,万集科技客户的偿债意愿和偿债能力也是一个很大的问题。数据显示,2018年万集科技共将7435.2万元的应收账款计提了坏账准备,间接导致了2018年的亏损。其中账龄超过5年的应收账款达到了1687万元,某省高速公路联网收费管理委员会的解散还导致了500万元的坏账。

万集科技主营业务的利润率并不高,2018年其短程通信系列产品和动态称重系列产品的毛利率分别为38.08%和30.14%,在应收账款占比如此高的情况下,潜在的坏账给企业未来的盈利能力造成了较大额度负担。

如果说应付账款还仅是潜在地影响着利润,那么现金流状况就直接威胁到万集科技的安全了。大量业务的账款被拖欠,导致万集科技2016年上市到2018年连续三年处于经营性现金净流出的状态,分别为-1208.68万元、-7746.32万元和-2473.34万元。直到2019年,万集科技的ETC车载单元销量大爆发,C端用户占比增多,现金流才由副转正。

政策如何改变了ETC产业?

自从2019年两会政府工作报告中明确提出在两年内基本取消全国高速公路省界收费站,全国的ETC建设都得到了快速的推进,政策的影响力也传达到了ETC的上游产业。

2017年2月发布的“十三五”现代综合交通运输体系发展规划,要求2020年前ETC使用率达到50%,2019年5月交通部和发改委印发的《加快推进高速公路电子不停车快捷收费应用服务实施方案》,要求2019年底前全国ETC用户数量突破1.8亿,各省(区、市)高速公路入口车辆使用ETC比例达到90%以上。

据公安部的数据,截至2018年底我国汽车保有量为2.4亿辆。而交通部的数据显示,截至2019年12月18日,全国ETC用户累计达到了1.92亿,新增了1.11亿。可以看得出来,全行业的潜在需求在2019年集中释放了,但释放过后,ETC的爆发式增长已经接近尾声,剩余的增量空间已经不多。

由此可见,万集科技的2019年的业绩高爆发在2020年已经再难复制,其客户结构也将回归以交通管理部门为主。如果动态秤重的应收账款问题无法解决,万集科技就只能寄希望于车联网的业务能够改变收入结构和质量。

只是谁也不知道,对于万集科技来说,明天和意外哪一个会率先到来。