投稿来源:铑财研究院

汽车业,仍在艰难盘整。

2月13日,中国汽车工业协会公布1月份产销数据。汽车产销分别完成178.3万辆和194.1万辆,环比分别下降33.5%和27.0%,同比分别下降24.6%和18.0%。

新能源汽车下滑更为明显。产销预计分别完成4.0万辆和4.4万辆,同比分别下滑55.4%和54.4%

显然,疫情的“蝴蝶效应”在逐步显现。

大势之下,多数企业的表现,也不尽人意。

销冠的质疑成绩单

首先来看北汽蓝谷。

2020年2月6日,北汽蓝谷公布最新产销数据,2020年1月,北汽新能源产量为1602辆,环比下降超过90%;销量2006辆,同比下滑55.54%,环比暴跌94.52%。

事实上,回首2019年,北汽新能源的销量就已呈下降趋势。

数据显示,2019年,北汽蓝谷销量约15万辆,同比下滑4.69%。其中,2019年7月至12月,北汽新能源销量同比增长分别为77.9%、12.8%、-13.4%、-69.2%、-62.6%和23.5%,下滑趋势明显。临近年底才有所复苏,与整体新能源市场走向相似。

公开信息显示,北京新能源汽车股份有限公司(简称北汽新能源,证券名称:北汽蓝谷)成立于2009年,是一家新时代下的国有控股高科技上市公司和绿色智慧出行一体化解决方案提供商。

作为纯电动汽车连续7年的销冠,北汽蓝谷的成绩单,出乎了不少市场意料。

更尴尬的是,数据依然存在质疑。

数据显示,2019年,北汽新能源销量150601辆,而产量仅44337辆,且2018年的库存量为2019辆。

多卖出的十万辆车,北汽蓝谷是从哪变出来的?

对此,某行业内人士表示,汽车产销数据相差太大不合常理,是否存在其他人为干扰因素目前尚未可知。

除了销量,还有业绩。

数据显示,2018年,北汽蓝谷扣除非经常性损益后,对应的净利润为亏损7.29亿元。

到2019年前三季度,北汽蓝谷净利润亏损9.44亿元,比上年同期下降3929.93%。且三季度毛利率降至5.04%,不及2018年11.8%的一半。

补贴依赖

对于不佳表现,北汽蓝谷表示,新能源补贴退坡是原因之一。

那么,北汽蓝谷究竟多依赖补贴呢?

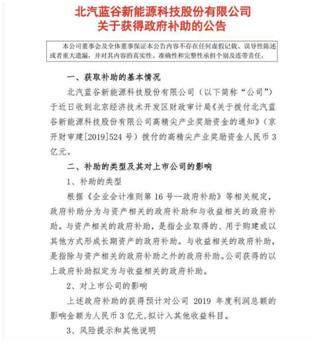

有人统计,自2018年9月借壳上市,北汽蓝谷一年多来公告共获政府补贴10次(截至2020年1月20日),累计金额达35亿元。

而2018年8月,北汽蓝股也曾收到来自北京经济技术开发区财政局拨付的高精尖产业奖励资金5亿元,该款项被计入其第三季度利润统计中。

2020年1月2日,北汽蓝谷发布公告,收到高精尖产业奖励资金3亿元,纳入其他收益科目并对2019年度利润总额构成影响。

全联车商投资管理有限公司总裁曹鹤表示,北汽新能源在刚发力时,得到政府支持,具有较好的资金优势和市场优势。但这不是长久之计,只能暂时收获较好的市场成效。长久下来,便会导致自身研发技术等方面动力不足,同其他品牌拉开差距。

北汽集团董事长徐和谊也曾表示,依靠补贴的新能源车企未来日子会很难过,毕竟,无论怎么补贴,也补不出造血能力。

更大的问题在于,即便有高额政府补助,北汽蓝谷的业绩仍出现持续亏损。倘若政策补贴真的完全退坡,经营状况又将如何呢?

财务费用激增,负债率高企

上述担忧,并未空穴来风。来看看财务数据,或许有更深体会。

值得注意的是,销量下滑、盈利能力下降的同时,相关费用支出却在增加。

2019年三季度报显示,第三季度,北汽蓝谷研发费用高达1.4亿元,同比上涨约180%,比第一、二季度高出约87%。

截至2019年9月30日,北汽蓝谷财务费用同比增长787.2%,达到3.18亿元;销售费用同比增长54.17%,达到10.64亿元。

同时,其资产负债率也达到历史高点和行业高位,为70.72%。且增速明显。其中,短期借款89.45亿元,较年初增长155.2%;一年内到期非流动负债为9.13亿元,较年初增长1196.04%;其他流动负债15.81亿元,较年初增长857.92%。经营性现金净流量-62.09亿元,较6月30日的-39.57亿元增加约-23亿元。

显然,核心财务指标的快速恶化,进一步加重了公司的补血压力。也考验着北汽蓝谷的抗风险能力。

悬崖边的思考

同样经历重压的,还有蔚来汽车。

数据显示,2020年1月,蔚来品牌整体交付量1598辆,同比下滑11.47%,环比下滑49.6%,其中蔚来ES6交付1493辆,蔚来ES8交付105辆。

单从销量数据看,蔚来汽车的下降情况似乎好一些。

蔚来CEO李斌也较为乐观。其表示,今年1月份的销量下滑只是因春节提前导致实际交付日仅有16天,相比去年同期少了6天。因此考虑到春节效应,今年1月的销量实际非常强悍。

不过,这种乐观态度,显然忽视了一些突发因素。

业内人士表示,疫情的影响还在持续,预计蔚来在2月及3月仍会受到影响,2020年第一季度的交付量及业绩很可能出现大幅下滑,公司的经营情况不太乐观。

不乐观的,不只是销量。

相比北汽蓝谷,蔚来汽车的资金风险更大,甚至处在悬崖边缘。

财报显示,2018年蔚来ES8共交付11348辆,总营收49.5亿元,净亏损96.3亿元,2017年为50.2亿元。

进入2019年,蔚来依旧大幅亏损。

数据显示,2019年二季度,蔚来的净资产就已为负数。2019年前三季度,蔚来汽车净亏损金额高达84亿元。截至2019年9月底,蔚来现金和短期投资仅剩17.7亿元。其中,现金及现金等价物约9.8亿元人民币,较第二季度末减少近58.3%。

造血能力,也令人堪忧。

2019年第三季度财报显示,蔚来毛利率为-12.1%,同比去年的-7.92%下降4.18%。相比之下,特斯拉2019年三季度的综合毛利率为18.9%,其中销售板块毛利率为21.8%。二者差距明显。

并且,随着特斯拉的国产化,蔚来的未来竞争压力也将越来越大。蔚来究竟有无未来,曾一度引发舆论热议。

事实上,一直有观点认为,蔚来汽车从2014年发展至今已是骑虎难下。唯有发布新车,继续“烧钱”度日。

客观而言,为了活下去,蔚来及李斌也付出不少努力。应对竞品及消费需求变化,其在研发、销售上投入了大量精力。

2018年四季度至2019年二季度,销售及管理费用率达到86.81%,上升了42.72%,研发费用率达到94.17%,提升37.56%。

专家表示,由于蔚来要打造Nio服务体系,需不断投入营销费用,其销售及管理费用率下降空间不大。

这让其现金流持续紧绷,蔚来及李斌有多缺钱、有多艰难的消息也一直是舆论焦点。

这种行情,也延续到了2020年。

2020年开年,蔚来四处筹钱的消息不断爆出。终于,在2月份迎来了好消息。

其中,2020年2月6日,蔚来汽车分别发行价值7000万美元和3000万美元两笔可转换债券。

2月16日,蔚来汽车又与两家与其无关联关系的亚洲投资基金签订可转换债券认购协议,蔚来向购买方出行和发售本金总额1亿美元可转换债券。

可转换债券,是一种介于债务融资和股权融资间的融资方式。在看好公司发展的情况下,债权人可将所持债券转换为发行公司的股份,债权人的身份转换为股东,如不选择转换,则发行公司在偿还期满时要偿还本金和利息。

2亿美金,可谓雪中送炭。然能解决多少问题呢?

著名经济学家宋清辉表示,蔚来净亏损很严重,融资来的2亿美金(约合13.95亿元)属于“杯水车薪”,难以拯救蔚来的现金流。面对特斯拉这一强劲对手,蔚来想要摆脱困窘局面,需要找到可持续发展的路,有效降低造车成本。未来,蔚来需要为新车(蔚来EC6)制定出更有吸引力的价格,才有望抢夺特斯拉国产化后的市场。

蔚来汽车CEO李斌曾明确表示,2020年蔚来的首要任务就是要实现毛利转正。

换言之,蔚来能否把自己从悬崖边捞回,仍是未知数。相比2亿美元融资,市场更关心的是,蔚来何时能盈利。

降成本之路

显然,蔚来及李斌要学会过苦日子。如何降低成本,是一道关键题。

有媒体报道,2019年,蔚来实施了一系列的措施降成本。包括收紧预算开支、裁员、出售FE车队、放缓充电设施的建设、收缩海外阵线、降低出差标准等。

从裁员看,据连线Insight整理发现,2019年期间,蔚来共经历四次裁员。其中,国外分公司于5月、9月、12月分别经历了三次裁员,被裁人员数量共计270余名,国内公司于9月裁员,被裁人员数量为1200余名。

2020开年,蔚来还被爆出延迟了工资发放。

媒体报道的一份蔚来内部文件显示,1月份的工资将延迟至2月14日发放。2019年的十三薪将会在3月6日随2月份工资一并发放。对此,蔚来回应称,其发薪日为次月8日,疫情导致复工时间推迟到2月10日。

值得注意的是,蔚来首席财务官奉玮曾称,“大家都关心现金流,我们会尽力节省成本。任何汽车厂商,保持现金流最好的是买更多车,我们现在已能看到强劲的销量上升趋势,对于现金流有很显著的帮助。第一是节省成本,第二是融资,第三个是卖车。”

不难发现,节省成本、融资都排在了卖车前面。换言之,实现更多交付量的前提,要有足够的现金流来支撑。

这种互为因果的关系,考验着蔚来的综合抗压能力。而面对销量下滑和现金流压力,单靠节省成本也绝非长远之计。如何打造一款被消费者认可的产品,拥有足够完善的产品矩阵,才是其渡劫的根本要义。

资本进退

这种尴尬表现,自然也影响了资本态度。

2020年2月15日,高瓴资本向美国证券交易委员会递交的文件显示,截至2019年12月31日,其已不再持有蔚来汽车股份。这预示着,蔚来汽车与其第三大股东长达5年的投资关系终以“清仓”退场的方式结束。

事实上,高瓴资本的此番动作早有预兆。

从2019年的第三季度开始,高瓴资本就对蔚来汽车进行大规模减持。彼时,高瓴资本已减持蔚来至1336.89万股,持股降幅比例达68%。

高瓴资本的表现,不是个例。

据淡马锡控股向美国证券交易委员会递交的文件显示,截至2020年1月24日,淡马锡控股持有蔚来汽车的股份已减持至1390.9万股,持股比例为1.8%。而2019年2月,这个数字是5.4%。

经济学家宋清辉表示,高瓴资本清仓蔚来汽车是对其蔚来前景的不看好,清仓可能是明智之举。资本市场瞬息万变,对实际的把握显得尤为重要。在他看来,蔚来的未来不可期,存在着越卖越亏的严重问题。

2018年9月12日,蔚来正式上市,发行价每股6.26美元。截至美东时间2月20日收盘,蔚来股价4.26美元/股。

不过,也不全是坏消息。

2020年2月18日,有消息称,吉利汽车将投资3亿美元入股蔚来汽车。

对此,涉事双方都三缄其口。蔚来表示,投融资信息披露以公告为准,吉利表示不对市场传言进行评论。

值得注意的是,之前也曾传出广汽集团、上汽集团等竞购蔚来的消息,最终都不了了之。

有业内人士表示,吉利入股蔚来的可能性并不大。即便有可能,两者企业文化和经营理念上的差异,也会给蔚来带来较大不确定性。

不过,这一投资并购行为,还是被不少舆论解读为,造车新势力大部分成员的最终结局。

黎明曙光之战

一定意义上说,北汽蓝谷、蔚来的颓势表现,也有一定行业代表性。

受新能源补贴政策下滑、传统燃油车促销、车企产品结构调整、零售市场疲软、资本寒冬等因素影响,2019年新能源汽车年度销量首次出现下滑。

数据显示,2019年,中国市场纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%。

市场不振的同时,竞品却在纷纷加速入局。

特斯拉Model 3国产的鲇鱼效应自不多说,大众、丰田等汽车巨头的新电动化产品,也陆续上市。残酷的市场洗牌,正在上演。

不过,危机之下,也不乏机遇。

疫情影响下,车市仍在深度盘整,但有诸多观点认为行业向上的拐点正在到来。

从政策看,新能源业仍极具前景。

2019年12月3日,工信部公布的《新能源汽车产业发展规划(2021-2035年)》中,规划到2025年新能源汽车销量占比要达到25%以上,而目前这个数字仅为4.68%。

工信部部长苗圩表示,多个信号表明新能源汽车长期向好的发展态势没有改变。未来将继续坚持发展新能源汽车的国家战略不动摇,且今年的新能源汽车补贴不会大幅退坡。

中信证券也指出,中国历史上大力推广新能源汽车,目前已经打造全球最大的新能源汽车市场、最完善的新能源汽车产业链;同时,2020年是完成累计超500万辆的关键时点,预计行业政策环境有望回暖。

不难发现,我国新能源汽车业已至黎明前夜。

一场曙光之战,正在打响。问题在于,对于北汽蓝谷、蔚来而言,该如何熬过黑暗?又如何拥抱黎明后的新机会?

显然,无论一时补贴,还是频频发债,都不能解决根本问题。

好产品,市场会说话。品控能力的打磨、三机技术的提升、创新能力的打造、全产业链的深耕把控,是企业活下去、活得好的根本。以此来看,两者还有很长的路要走。

2020年1月16日,北汽新能源总经理马仿列在接受媒体采访时表示,给自己定下的发展目标不仅是要夺得国内的销量第一,还要将国内的新能源汽车产业做大做强,将自身真的核心竞争力挖局出来。

2019年末,蔚来创始人李斌表示,中国的汽车产业在整个智能化、电动化浪潮中,正在创造更多市场机会。接下来,蔚来要做的是持续获得资金支持,持续提升效率,准备迎接新的市场机遇。

路漫漫其修远兮,吾将上下而求索。北汽蓝谷及马仿列、蔚来及李斌如何表现,铑财将持续关注。