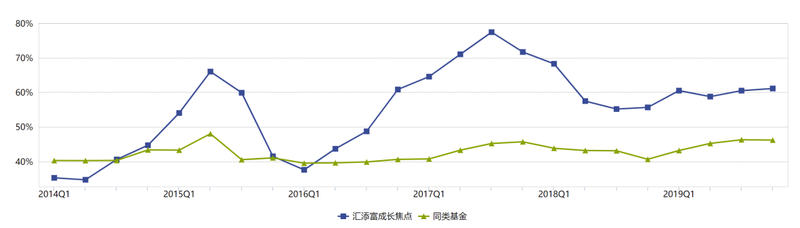

雷鸣是汇添富基金最早一批从应届毕业生开始自主培养的基金经理,在经过长达7年的研究员训练后,雷鸣自2014年3月开始了基金经理生涯,其管理时间最长的基金——汇添富成长焦点(代码:519068)在其任职期间的年化回报达到了19.68%,其中,2019年的收益率为48.79%,今年以来为-8.84%(截至2020年3月18日)。

雷鸣擅长选股,他的投资有明显的风格轮动、精选个股、集中持股、换手率低等特征,投资理念是基于中长期绝对收益的投资目标,通过行业和产业的趋势找到行业中最优秀的企业,在严格的风控指标下保持均衡配置,同时动态评估和调整自己的组合。

尽管近6年来业绩表现卓越,为持有人取得了中长期丰厚回报,但在2014至2015年,他也曾经常焦虑,以至怀疑自己能否胜任。

一度焦虑到怀疑自己能否胜任

雷鸣,华中科技大学管理学硕士,2007年6月毕业后即加入汇添富基金,先后担任钢铁、环保、天然气、食品饮料等行业的分析师,随后升任原材料小组、消费小组组长,对周期性及消费类行业跟踪研究多年。

2014年3月27日,雷鸣在从事了将近7年的研究工作后正式升任基金经理,从齐东超手里接管汇添富成长焦点混合基金。

2014年国内宏观经济低迷,上半年政策层面刺激不断,但雷鸣认为,底线思维的阶段性微刺激难以改变市场运行节奏,中国经济结构转型的大方向不会改变。因此,他把基金主要重仓在新能源汽车、环保、医疗服务、移动互联等新兴领域,这些领域既与宏观经济关系较小,又可以分享经济转型下的投资机会。

的确,2014年上半年,由于市场缺乏增量资金,市场热点主要集中在上述新兴领域,创业板尤其活跃,这让汇添富成长焦点在雷鸣上任后的二、三季度小幅跑赢业绩比较基准(沪深300指数收益率*80%+上证国债指数收益率*20%),与创业板指基本持平。

但四季度,在对宏观层面一系列改革措施的乐观预期下,增量资金陆续进场,11月底的降息更是引爆了增量资金加速进入市场。市场风格在四季度急剧转换,低估值金融地产和“一路一带”相关权重蓝筹高歌猛进,给重仓新兴领域的汇添富成长焦点打了个措手不及,以至拖累了全年业绩。

2015年市场热点重新回到成长和创新后,雷鸣在持仓上更加于聚焦互联网相关及医疗服务领域,基金在供应链金融、互联网金融、医疗服务领域获益较多,2015年度收益84%,大幅跑赢沪深300。

但由于6月份市场大幅下挫,而该基金一直保持高仓位运作,年度回撤高达48%,超过了沪深300指数的回撤,这也创下了雷鸣基金经理生涯至今最大的年度回撤。

可以说,雷鸣在初任基金经理前两年的表现并不算稳定。“我从2014年开始做投资,花了很长时间才进入状态,2014-2015年,我经常会焦虑,有时甚至怀疑自己能否胜任这份工作。总的来说对自己刚开始做投资前两年的状态不是很满意,反思自己缺乏大的格局观、组合没有方向。”对于自己基金经理初期的表现,雷鸣曾在媒体采访中表示。

风格从小盘成长转向大盘蓝筹

2016年是雷鸣的转折之年。

在汇添富成长焦点2016年的半年报中,开始出现了这样的投资策略表述:以绝对收益出发挑选标的和买卖时机。

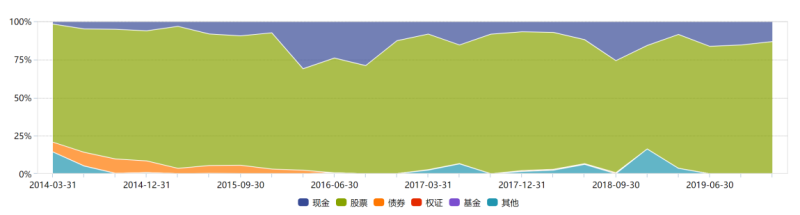

反映到操作上,一方面,雷鸣一改此前高仓位的运作风格,自2016年开始明显地注重起了仓位调整。汇添富成长焦点先是在2016年初降低了股票仓位,从2015年末的89%大幅降低至2016年一季度末的67%,此后有曾在2017年下半年将仓位提高至91%以上,截至2019年末的最新股票仓位为86.62%。

但雷鸣认为,自己并不是在做自上而下的择时,而是在以长期绝对价值和中期收益确定的标准寻找投资机会,如果找到就持有仓位,否则就持有现金。因此,仓位变化只是寻找投资机会过程中的结果反馈。

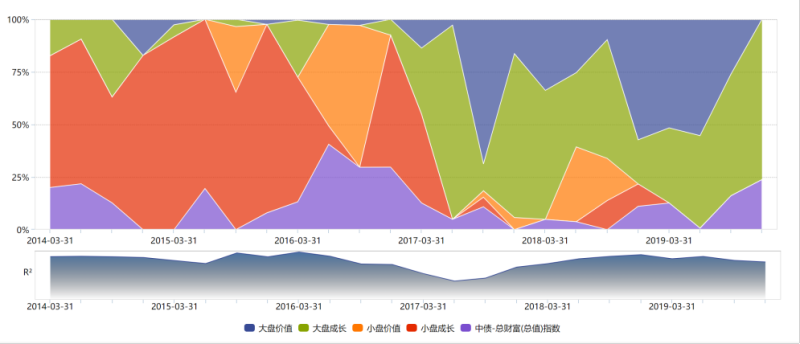

另一方面,在2016年~2017年期间,雷鸣的风格切换也十分明显,逐渐由小盘成长切换为大盘风格。截至2017年末时,汇添富成长焦点的大盘股市值占比已达七成左右,前十大重仓股中有一半都是美的集团(000333.SZ)、中国平安(601318.SH)、格力电器(000651.SZ)等大盘股。

这让雷鸣很好的抓住了2017年的大盘蓝筹风格,2017年汇添富成长焦点收益45.8%,同期沪深300涨幅21.8%,超额收益明显。

雷鸣曾说不希望自己局限于哪一类风格,而是要在不断比较投资机会中把握市场脉络,要赚alpha,而不是依赖某一种市场风格。这样才能无论在什么投资环境和风格下,长期业绩不会太差。

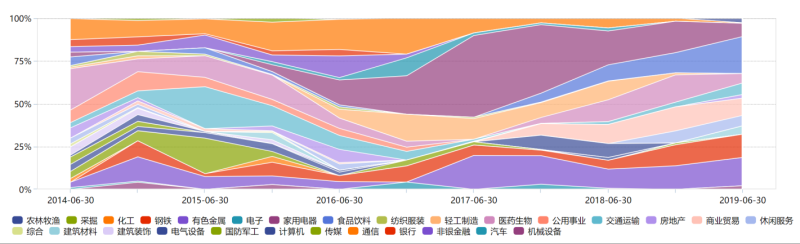

除仓位和风格外,雷鸣操作灵活同样反映在行业配置方面。汇添富成长焦点自2014年来的行业配置结构变化加大,其中2016年前行业配置相对均衡,主要在化工、医药、非银、交运等行业,2017年起行业集中度提高,家电的持股比例最高超40%,但此后由于地产调控政策等因素,雷鸣自2018年中旬开始减持家电。

截至2019年末,汇添富成长焦点的前三大重仓的行业已经变为食品饮料、金融、商贸零售,整体偏大盘成长风格,前五大重仓股分别为五粮液(000858.SZ)、中国平安(601318.SH)、贵州茅台(600519.SH)、南极电商(002127.SZ)。

集中持股且换手率低

但仓位、风格、行业等等都不是实现中长期绝对收益的根本,在雷鸣看来,自下而上精选个股并集中持有才是核心投资策略。

例如,南极电商(002127.SZ)是汇添富成长焦点自2015年末买入且持有至今的个股,持股周期长达4年。作为国内知名的移动互联网广告营销服务商,南极电商自2015年资产重组后就乘上了互联网浪潮的东风,股价自2016年初至2019年底涨幅超75%,汇添富成长焦点是迄今持股数量最多的公募基金。

再比如雷鸣自2016年开始逐渐加仓的家电行业,厨电龙头老板电器(002508.SZ)和华帝股份(002035.SZ)都是他重仓时间较长的个股。以华帝股份为例,汇添富成长焦点自2016年二季度买入持有至2018年二季度,期间股价涨幅近130%。该公司深耕厨房卫浴等细分领域,并曾在2016年推出股权激励计划,公司股权结构和经营管理有了明显改善。

此外,中国平安(601318.SH)、东江环保(002672.SZ)、瑞茂通(600180.SH)等多只个股均是雷鸣重仓时间超过两年的个股,且均在重仓期间收获了不错的涨幅。汇添富成长焦点的换手率除2014、2015年高于2倍外,2016年后已经稳定保持在1.5倍以下。

而对于自己选择的标的,雷鸣也十分敢于重仓。自2016年以来,汇添富成长焦点的持股集中度就一直保持在50%以上,在2017年3季度最高时一度达到77%,且常常前三大重仓股的仓位均能保持在9%以上。

重仓也意味着基金经理需要对标的有更深入的理解和更确切的把握。雷鸣的个股选择标准重点关注两个维度:增长率和ROIC(资本回报率)。

首先,雷鸣会判断公司是否拥有长期给股东创造价值的能力,对资本使用效率不高且存在持续融资需求的资本瘾君子类公司会进行规避。例如某电子行业的公司虽然增长较快,但产品更新换代周期短,公司有持续不断的融资需求,在分红方面也颇为吝啬。当然,不创造价值却仅仅静态估值比较低的个股,也是雷鸣会着重规避的价值陷阱。

其次,在保证了资本回报率的基础上,雷鸣偏好增速中等偏高的公司,如果在同等增长率的情况下还会比较自由现金流、ROE的持续性、竞争壁垒等维度,寻找行业格局已定且具备垄断性竞争优势,或者竞争优势在不断增强的标的,汇添富成长焦点此前或现在重仓的互联网、医疗服务、白酒、家电等都属于这类标的。

选好标的后,雷鸣还非常注重投资组合的动态评估和调整。

以国内外基金长期复合年化收益20%为标杆,雷鸣鞭策自己寻找一批年化回报在30%左右的股票,作为投资组合的基石,并持续不断检视组合里的个股是否仍然有信心在未来一年能够获得30%左右的回报,如果没有信心,就会在逐渐减仓的同时按照同样的标准寻找新的机会,对组合进行动态调整。

(蓝鲸财经 裴利瑞)