作为首家A股上市省会农商行的紫金银行昨晚披露2019年业绩情况,数据显示,其2019年营收净利实现“双升”,其中现金流净额实现大幅增长,而同业业务有所收缩。

上市首年营收业绩告捷的同时,紫金银行高层频繁的人事变动也引来市场关注。在发布2019年业绩当日,两则董事、监事请辞的公告也一同披露。

事实上,自去年10月以来,紫金银行高层就变动不断,已有三位高层分别辞任原独立董事、原董事及副董事长和原董事职务。

营收告捷

年报显示,2019年末紫金银行总资产规模达2013.19亿元,同比增长4.22%;实现营业收入46.75亿元,同比增长10.54%。其中,投资收益大幅增长至3.89亿元,同比增幅高达849.25%。具体来看,四季度营收贡献较为平均,均在十亿元以上。

从业务上来看,证券投资、存放同业、存放中央银行、拆出资金四项业务利息收入都出现了不同程度的收缩,其中同业存放利息收入变动幅度最大,同比下降76.37%;另外,公允价值变动损益也出现巨大变化,2019年金额为-2766.9万元,同比下降132.01%。

值得一提的是,该行经营活动产生的现金流量净额也有大幅增长,2019年末达100.12亿元,较2018年29.03亿元的水平同比增加244.91%。从该年分季度财报来看,第一季度和第三季度经营现金流量净额为正,而二、四季度为负。

另外,截至2019年末,紫金银行总负债为1875.70亿元,其中总存款为13111.85亿元,较年初增长14.36%,占总负债比例为69.94%,提升6.52个百分点;主动负债占比为26.26%,同比下降6.31个百分点。

从资产及负债状况来看,紫金银行因存放同业资金减少,2019年存放同业款项收缩较大,同时拆出资金较2018年末下降55.20%;同业及其他金融机构存放款项同比下降46.53%,拆入资金同比减少39.34%。

紫金银行在年报中提到,2019年经济下行压力依然较大,商业银行资产增速有所回落,但净利润增速保持平稳。

据了解,紫金银行是由原南京市4家农村中小金融机构于2011年3月组建而成的股份制农村商业银行,总部设在南京,当前注册资本32.948亿元。截至报告期末,紫金银行共有133家分支机构,包括1家营业部,3家分行,7家一级支行,1家科技支行,121家二级支行。

2016年6月21日,紫金银行正式启动IPO,两年后成功过会。2019年1月3日正式登陆A股,成为全国首家A股上市的省会城市农商行,江苏省第8家A股上市银行以及第6家A股上市农商银行,同时,也是江苏省内首家资产规模突破2000亿上市农商行。

资本充足率改善

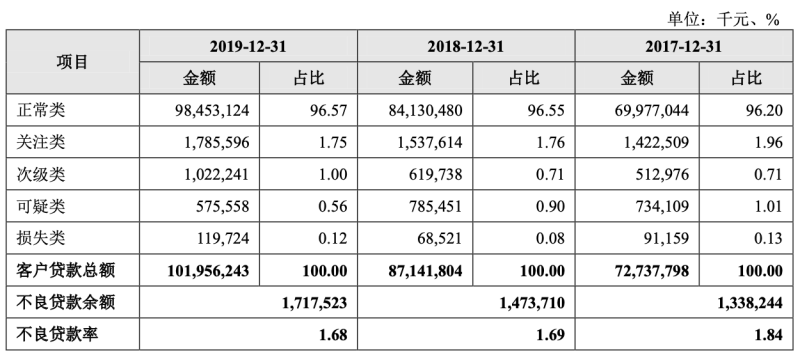

资产质量方面数据显示,截至2019年末,紫金银行不良贷款率1.68%,较年初下降 0.01%;资本充足率14.78%,同比提高1.43%;一级资本充足率、核心一级资本充足率均为11.07%,同比上升均有1.37%;逾期90 天以上贷款与不良贷款占比 69.67%,贷款拨备覆盖率 236.95%。

上市首年,紫金银行也开辟了资本补充的新途径,例如申报可转债,以及推进永续债、二级债的发行工作。2019年3月,紫金银行发出融资预案,拟公开发行总额不超过45亿元的A股可转换公司债券,用于补充该行核心一级资本。2019年12月19日,该行可转债发行获得江苏证监局批复,并于2020年1月2日获证监会受理。

不过,2020年2月,证监会发行监管部对紫金银行提出了12项反馈意见。其中,在资产质量方面,证监会提出,紫金银行最近三年公司业务不良率逐年上升,分别为1.9%、1.84%、2.04%;其中小型企业不良率上升较大,分别为2.47%、2.97%、4.22%。证监会要求紫金银行补充说明,贷款五级分类中,各类贷款的划分依据及具体比例,逾期90天以上贷款情况,是否均划分为不良贷款;2018年关注类贷款迁徙率大幅上升的原因等。

紫金银行在回复监管反馈意见时表示,该行此前按规模划分的公司业务不良贷款分布情况中,2019年末、2018年末和2017年末,发行人公司业务不良贷款率分别为2.13%、2.04%和1.84%,其中小型企业不良贷款率分别为2.01%、4.22%和2.97%。

按规模划分的公司业务不良贷款分布情况 来源:紫金银行可转债申请文件反馈意见的回复公告

由于划分依据的不同,不良的表现有所差别。截至2019年末、2018年末和2017年末,不良贷款分别为17.18亿元、14.74亿元和13.38亿元,占比分别为1.68%、1.69%和1.84%,不良贷款率逐年下降。

按贷款五级分类划分的贷款分布情况 来源:紫金银行可转债申请文件反馈意见的回复公告

紫金银行提到,金融严监管态势仍然是2020年的主旋律,而加快风险出清、防控系统性风险仍是监管重点目标,“中小银行流动性管理更加谨慎,银行治理能力、风控能力要求更加严格。”其在年报中指出。

而谈及2020年工作目标时,紫金银行定下了期末总资产不低于2113 亿元、全年实现净利润不低于15.6亿元以及各项核心监管指标继续保持达标的目标要求。

高管人事频变

上市首年营收业绩告捷的同时,紫金银行高层频繁的人事变动也引来市场关注。

发布2019业绩当日,紫金银行也发布两则人事变动的公告。公告称,杨玉虹因股东单位拟向该行委派董事,特请辞公司监事、监事会提名与履职考评委员会委员职务。同时,董事李金亮也因自身工作原因请辞公司董事、董事会金融消费者权益保护委员会委员等职。

据了解,紫金银行在3月23日召开董事会会议中,分别通过提名孔小祥、薛炳海为第三届董事会董事候选人以及曹晓红为独立董事候选人的议案。

事实上自去年下半年以来,紫金银行高层就变动不断。

去年12月2日,紫金银行称该行董事会已收到黄维平的辞职报告,其因个人原因申请辞去公司董事、副董事长、风险管理与关联交易控制委员会委员等职务。早在2019年6月5日,紫金银行曾发布公告表示,公司副董事长黄维平因个人原因,正在配合有关部门调查,不能正常履职。

从业经历不浅的黄维平于1965年11月出生,曾任南京市商业银行国际业务部副总经理、总经理,江苏省农村信用合作社联合社办公室主任,南京市江宁区农村信用合作联社主任、党委书记、理事长,该公司董事长,现任江苏溧水农村商业银行股份有限公司董事。

紫金银行成立之初,黄维平作为首任董事长拿起“指挥棒”。2014年8月,江南农村商业银行行长张小军被调任为紫金银行董事长,黄维平则改任为副董事长。据紫金银行早前报送的招股书中显示,黄维平除了担任副董事长一职外,还是紫金银行风险管理委员会主任委员。

据了解,现任董事长张小军在“空降”紫金银行前曾任溧阳市农村合作银行董事长以及江南农商行副行长、行长等职。

另外,紫金银行在日前公开的发行可转换公司债券申请文件反馈意见中也提到,2019年10月,该行原独立董事毛玮红因拟就职于其他商业银行,向董事会请辞去独立董事职务以及在董事会专门委员会的任职,并先后辞去了苏农银行、创元科技的独立董事职务。