股市犹如大海,时而风平浪静,时而巨浪涛天。在大风大浪中前行,什么样投资能穿越牛熊、不惧涨跌?基民们不妨寻找一位兼具信心、勇毅与智慧的“舵手”。

杜猛掌舵的上投摩根新兴动力(377240)诞生于2011年的熊市,这只已经有9岁基金经历了2015年下半年的股灾、2016年1月的熔断、2018年中美贸易战的冲击波,在一直维持高仓位运作的基础上为持有人取得了15.49%的复合年化回报率,基金净值累积上涨了2.5倍,而同期上证综指则从2795点微跌到2781点。

在2020年的2月25日,上投摩根新兴动力创下4.394元的历史高位,尽管随后在最近一轮的股市暴跌中有些许回调,但这只基金今年以来的收益率仍有8.51%,跑赢了上证综指的-8.8%、创业板指数的7.77%。在2019年,该基金的收益率为70.27%。

围绕新兴和消费行业,熊市中取得正收益

杜猛,1975年出生,南京大学经济学硕士研究生,上投摩根副总经理兼投资总监。从2002年至2007年,他在券商做了7年的卖方研究员,先后在天同证券、中原证券、国信证券、中银国际证券工作。2007年10月,他由卖方转入买方,加入上投摩根基金。

在担任了4年研究员、基金经理助理之后,2011年7月13日,杜猛成为上投摩根新兴动力的基金经理。根据契约,该基金一方面将从新兴产业出发,深入挖掘新兴产业发展过程中带来的投资机会,另一方面将关注传统产业中成长公司的投资。

新基金诞生于股市的冬天。在经过为对冲全球金融危机的四万亿经济刺激之后,2011年,国内通胀居高不下,货币政策收紧使得资金面相当紧张,宏观经济呈回落态势。

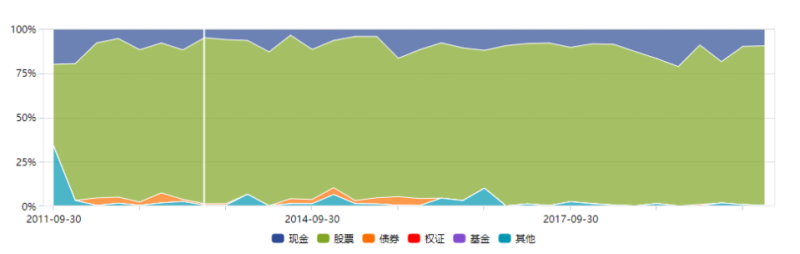

面对市场的单边下跌,杜猛放慢建仓节奏,2011年3季度末、4季度末,基金股票仓位分别为46.35%、77.77%,直至2012年1季度末提高到87.41%。从此,他的股票仓位就大多保持在80%以上。

尽管建仓期采取了谨慎的策略,基金净值依然跟随大盘阴跌,2012年1月16日最低见0.8120元,一度最大亏损近19%。之后,就摆脱指数向下的牵制而一路回升。

在2011年年报中,杜猛说:“行业配置方面,我们仍然看好符合中国经济结构转型的新兴和消费行业,如医药、智能电网、节能环保、高端装备、TMT等,这些行业在中国经济转型过程中必将涌现出一批具有国际竞争力的优秀企业,目前投资正当其时。同时也看好低估值的前周期类行业如汽车、家电、地产的估值修复行情。”

反映到持仓上,2011年底,上投摩根新兴动力在电子、医药、电力设备三个板块分别超配了17.89%、14.91%、12.40%,重仓了大华股份、东阿阿胶、国电南瑞、歌尔声学等。从2012年至2020年3月10日,这10只股票有7只上涨,仅3只下跌。

2012年,A股市场地产、有色等周期性行业表现较好,而新兴产业类股票相对落后,但上投摩根新兴动力继续坚持在新兴产业的投资方向,重点投资了 TMT、节能环保、能源机械、医药等行业的优质企业。从2011年7月13日基金成立至2012年底,上投摩根新兴动力的收益率达12.4%,同期上证综指、创业板指数的跌幅分别达19.04%、21%。

在年报中,杜猛说:“这些公司依靠自身的竞争优势,在宏观大环境并不理想的情况下获得了较快的业绩增长,股价上也有良好回报。”在2012年度中国证券报金牛基金的评比中,杜猛摘得首个金牛奖杯。

中长期持有优质企业,分享持续增长的收益

2013年,代表新兴产业的创业板、中小板牛市悄然启动,而传统产业占比较大的主板仍处于熊市之中,并在当年6月因央行受紧货币政策而出现了一轮恐慌性下跌。

上投摩根新兴动力从新兴产业投资方向出发,所构建的投资组合有三分之二以上在中小板、创业板。杜猛认为,关于成长和价值的争论并不会对投资形成太大的指导意义,关键在于认清经济结构调整的方向,把握产业升级和变迁的趋势,并从中寻找到能够创造社会价值的优秀企业。

从基金的历年持仓变化看,杜猛在每年年中、年底的调仓换股比例通常会高于其他时期,但对于长线看好的股票,则一直保持着较大比例的稳定持仓。

例如,对于从事视频监控业务的大华股份,杜猛进行了长期的跟踪研究。2019年2季度,上投摩根新兴动力大量买进大华股份,至2季度末持有1758.34万股,成为第二大重仓股,并在三、四季度随着股价持续上涨,成为第一大重仓股。

其实,早在2011至2013年底,大华股份就一直是上投摩根新兴动力的第一或第二大重仓股,并且在2014年1季度至2018年3季度的大多数时间里,也都是十大重仓股之一。2011年,大华股份的营业收入、净利润分别为22.05亿元,3.76亿元,2018年分别为236.66亿元、25.95亿元,8年时间营业收入增长了近10倍,净利润增长了近6倍。

杜猛长期跟踪并重仓持有的还有歌尔股份、信维通信等。他擅长选股,而不是选时或博弈。他精挑细选的不少重仓股都保持了中长期业绩的较快增长,成为支持股价持续上升的主导因素。

以前瞻性的眼光在新兴产业选择优质企业,并中长期持有,这是上投摩根新兴动力能逆市取得不错正收益的关键因素。

熬过后房地产周期,迎来第二个黄金时代

作为一位擅长成长股投资的基金经理,杜猛走的是大盘成长路线。

在担任基金经理之前,杜猛已在上投摩根经历了4年的规范投研锻炼,外方股东摩根资产管理自下而上选股的正统投研理念已浸入血液。即使在2013年至2015年上半年小盘股炒翻天的背景下,他仍然继续坚持自己的风格,没有跟风炒作,而是敢于承受压力,愿意拒绝诱惑。

从上投摩根新兴动力基本完成建仓的2011年3季度末开始至2015年底,A股市场经历了一场类似于纳斯达克在1996年至2001年期间的风云激荡。在这个时期,市场以小为美,偏好并购重组和互联网概念,投资者对于科技股充满憧憬。大量杠杆资金趁机入场吹出了绚丽的泡沫牛市,在管理层查处违规资金之后旋即破裂,引发股灾,落得一地鸡毛。期间,上投摩根新兴动力坚持投资优质企业,取得的收益率为168.71%,远高于上证综指的同期涨幅49.62%,但比创业板指数的同期涨幅242.73%也要落后不少。

2016至2019年上半年,在前期全国性的房地产去库存和房价暴涨运动中,A股进入后房地产时代,喝酒买电器的赚得盆满钵满。贵州茅台、格力电器三年半的涨幅分别达381.35%、183.32%,跟踪中证主要消费指数的消费ETF上涨了97.72%,投资消费股实在是想不发财都难。

然而,这却是先进制造与科技类成长股基金经理不太适应的一段艰难时期,期间,上投摩根新兴动力的收益率为-3.75%,虽然跑赢了同期上证综指的-15.83%和-44.30%,但毕竟在长达三年半里未能取得正收益。

对于市场热议的成长和价值之争,杜猛表示,成长投资与价值投资从来都不对立,而是“一体两面”。其核心理念都是回归企业盈利和估值,只不过成长股投资对盈利增长的要求更高,也能容忍适度匹配的估值水平。即使是价值股,企业的盈利增长也不可或缺。

因此,在杜猛看来,股票投资是选择和判断的过程,而市场最大的一个偏好就是选择景气上行的行业,跟风格其实是没有什么太多关系。过去几年的白酒、金融、家电,其实它们也是处在一个景气上行阶段,公司业绩在不停增长。所以判断投资的方向,还是去找景气上行的行业。

2019年年中开始,蛰伏已久的科技股行情悄然重启,杜猛迎来了他职业生涯中的又一个黄金时代。从2019年下半年至2020年3月4日,上投摩根新兴动力取得了63.98%的收益率,大幅超过创业板指数43.53%的涨幅达,同期上证综指只涨了1.1%。

公开信息显示,截至2019年底,上投摩根新兴动力的前十大重仓股中,大多是他长期跟踪研究和持有的优质企业,包括正在从传统安防领域向视频物联网领域延伸的大华股份、新能源汽车产业链上的亿纬锂能和宁德时代、5G产业链上的信维通信和歌尔股份,以及从事芯片产业的韦尔股份等。

在2019年3季报中,杜猛指出:“中国无风险收益率已经开始下行,未来权益市场是争取收益的主要途径,A股在未来大类资产配置的比重将不断提升。从更长期看,消费和科技将成为中国未来10-20年经济增长的最大动力,证券市场最大的投资机会也将来源于此。”

正是凭借对中国经济和股市深度的研究与观察,杜猛和他所领导的投研团队才能迅速抓住时代的机遇,通过成功的资产配置为投资者赢得丰厚的收益。

穿透疫情阴云,紧抓A股价值重估主线

2020年春节前后,新冠病毒肺炎疫情的快速突然蔓延,一度引起社会恐慌。在大灾面前,春节后A股重新开盘后的走势牵动着全球的神经。

2020年2月3日,在春节后开盘后的第一个交易日,沪深两市暴跌,千股跌停。当天,上投摩根成长动力的单位净值大跌7.07%;但是,随即在2月4日、5日分别上涨7.46%、1.82%,一举超越节前的基金净值,并很快创出近9年的历史新高。

但是,从2月下旬开始,在美股暴跌的风暴中,A股也未能幸免,基金净值跟随出现了20%的调整。

杜猛认为,投资者需要多角度看待海外疫情的蔓延和原油价格的震荡。虽然国内一季度的经济会受疫情影响,二季度也会有一定拖累,但往后看我国的经济恢复相对乐观,且在全球越来越占优势。首先,我国作为最大的原油进口国,原油价格的大跌降低了进口原油的成本。第二,疫情在海外扩散而中国控制较好,可能会有更多的采购和生产向中国转移。

对于最近外资流出的态势,杜猛认为,中长期来看,A股国际化还在早期阶段,未来外资还会继续流入。从更长远而言,全社会对股票资产的配置才刚刚开始,不会因为疫情而中断。随着无风险收益的降低,相比于其他资产,A股的吸引力在提升,未来继续增加股票配置的趋势不会改变。

不过由于疫情的原因,今年大部分上市公司的业绩,可能都会受到一定程度的影响,但这种影响可能只是短期的。对于投资者而言,在未来行情继续向前发展的过程中,可以从一季报中去寻找能够经受住疫情考验,业绩有正增长或者受损不是很严重,且未来还能恢复到增长路径中去的行业。

从未来三到五年的角度看,权益资产上涨动力很强,空间也很大。未来权益性资产上涨的核心动能来自全社会无风险收益率的下行。过去投资者很容易找到年化收益率5%的理财产品,相当于20倍估值,而现在收益率已大幅下降。在这样的背景下,A股市场的估值优势就更明显。

随着未来社会无风险收益率持续下降,想要获得较高的预期收益率,投资者就必须增加风险资产的配置。除了A股,此外也找不到其他大类资产能够容纳这么多资金,以及具备较大的投资回报空间。

大类资产重新配置的过程未来将持续3到5年甚至更长一段时间,成为驱动A股上涨的核心因素。在这个过程中,将会有各种各样突发因素的影响,但都不构成主要影响因素,只是A股长期上涨过程中的扰动。无风险收益率下行带动A股价值重估,是未来股市的主线。

杜猛指出,中国未来需要大量科技创新,政府也在大力地支持这个方向。例如5G的推出、新能源汽车的快速发展、光伏产业的持续发展,这样的创新结果在未来很长一段时间会不断出现。往后两三年科技行业的景气度会持续上升,在景气度上升过程中,一些行业或者公司的盈利会出现好的增长。

他说:“投资如登山,成长股虽然短期有波动,但长期来看,只有挖掘具备巨大成长性的优质个股,并长期持有,才能实现较高的投资收益,带给投资人更好的风景。”

(蓝鲸财经 祁和忠 裴利瑞)