截至3月28号,斗鱼和虎牙在App Store免费应用榜上分别排名87和88。

同类应用的第三名已经排名500名开外。

游戏直播的战场上,这种分庭抗礼的局面已经持续了近一年,整个市场,也在经历了成长和爆发期后,在双雄格局下日趋成熟。

不同于爆发期百家争鸣的白刃战,两家的竞争开始显现出微妙的差异化。

斗鱼电竞,虎牙秀场

这两家有多像呢?

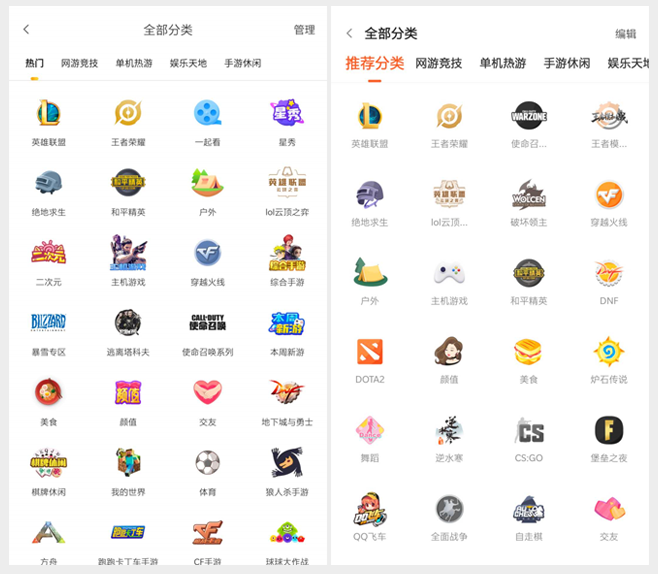

但看这个游戏分类的界面,你能分清谁是谁吗?

差别就藏在细节里。

左边的这个,在热门的第一排里有一个特别显眼的秀场入口——星秀,这就是虎牙,而右边前两排全部是游戏的,是斗鱼。

在提交到各大应用商店的应用截图上,斗鱼的第一条文案是“每个人的直播”,而虎牙是“星光闪耀,大咖云集”,并且特地标上了主播的大名。

在应用描述部分,斗鱼的文案是赛事介绍,而虎牙则在开篇就明确了自己的定位——弹幕式互动直播平台。

这是几个微小的差异,但是暗含着两个平台运营策略的变化——电竞直播 vs 秀场直播。

在2019年Q4财报分析师会议上,斗鱼管理层的预测佐证了这一观点——“未来主播签约金会继续回落到合理水平,未来将加大对优质内容的投入,尤其是电竞产业的布局。”

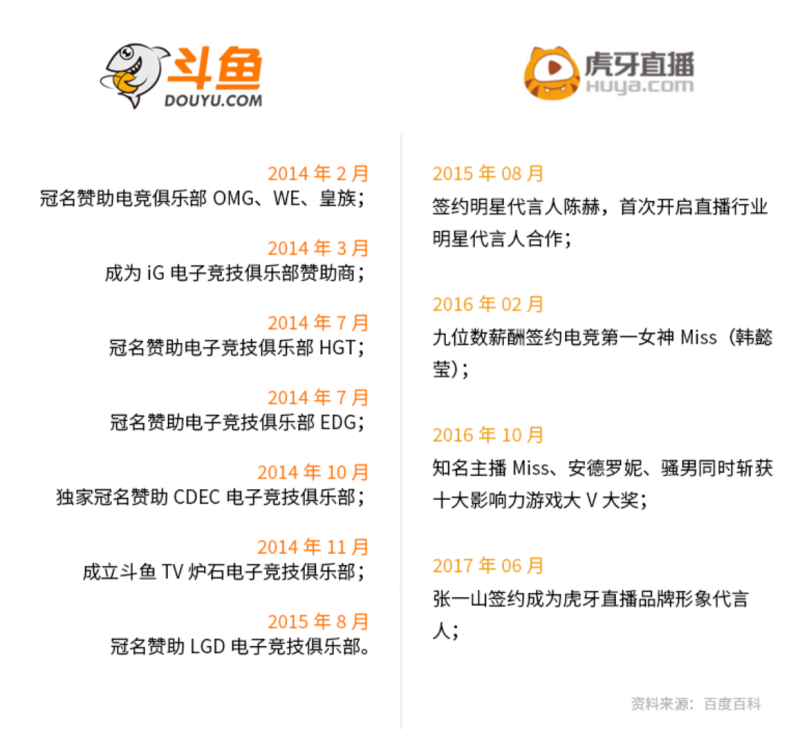

这并不难理解,斗鱼是做游戏起家的,从电竞战队的赞助签约,到游戏主播和赛事上的巨大投入,一直贴着游戏走,并且以游戏为中心向外辐射。

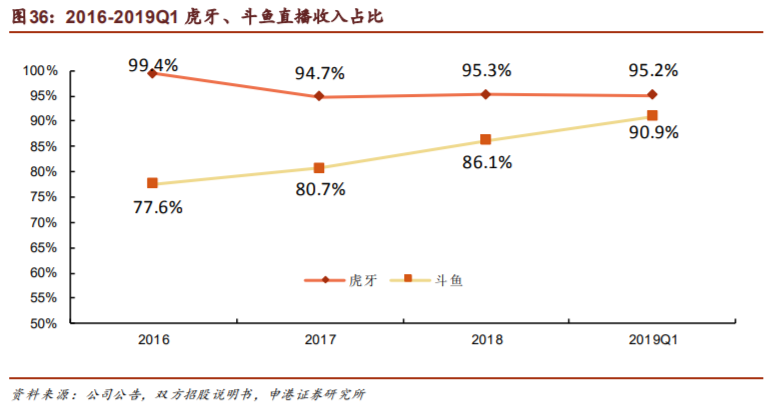

而脱胎于YY的虎牙则带着良好的秀场基因,这也使其在直播收入上一度领先。

同时在直播收入的占比上,虎牙也略高于斗鱼。

很显然无论从产品形态还是运营策略,游戏仍是两家的核心,不过斗鱼专注电竞,虎牙发展秀场的趋势,已经日见端倪。

那么用户买谁的帐?

游戏 vs 秀场,谁离钱更近?

2019年Q4,斗鱼虎牙月活用户分别为1.66亿和1.5亿,付费用户斗鱼(730万)高于虎牙(510万),移动端月活虎牙(6200万)略高于斗鱼(4100万)。

两家可以说势均力敌。

但是在产品上可以看出,斗鱼在游戏本身上的决心更大。

以王者荣耀板块为例,斗鱼在页面上流出了至少4个赛事相关的入口,而虎牙则将更多入口给了美女主播。

对比其他几个主流游戏,结果与此大体一致。

斗鱼在赛事的运营上更精细,而虎牙则将秀场模式玩得得心应手,除了“女神”、“美女”等tab,还在游戏主页给“美女陪玩”留下了固定入口。

秀场的用户似乎更愿意花钱,从两个平台营收也可以看出秀场用户的消费能力,不过从最近一周的头部主播数据看,游戏受众的消费意愿并不比秀场用户差。

斗鱼 vs 虎牙平台一周(3月23~28日)主播礼物收入排行,数据来自小葫芦xiaohulu.com

第三方视频大数据平台“小葫芦”的榜单显示,最近一周斗鱼TOP15 主播的平均礼物收入为530万,而虎牙TOP的平均收入仅为115.8万。

从详细数据看,双方送礼人数势均力敌,可以看出在付费意愿上,斗鱼用户似乎略胜一筹。

此外,从榜单看,虎牙脱胎于YY的秀场基因比较重,几乎头部主播都是星秀主播,而斗鱼的头部主播都是游戏主播。

虎牙直播CEO董荣杰在财报电话会上说,“其实从主要用户维度来说,我们有超过一半的用户是在看非游戏的直播”。而斗鱼陈少杰在电话会上透露,游戏直播内容贡献了近80%的观看时长。

可见两个平台的运营策略决定了各自的受众差异,这种差异既是各自的壁垒,也是各自转型的掣肘,虎牙要在游戏直播上赶超斗鱼,意味着放弃大量用户,反过来斗鱼转秀场也困难重重。

回到收入,一般认为秀场用户的付费意愿和能力强于游戏直播受众,双方的财报数据也呈现出这个趋势。

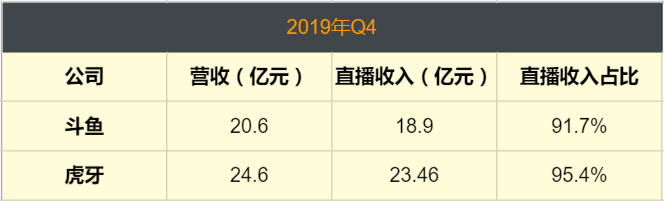

2019年Q4,斗鱼总营收为20.6亿元,非美国通用会计准则下净利润1.86亿。虎牙Q4的总收入24.68亿元,净利润为2.42亿元,两项数据均高于斗鱼。

但斗鱼营收与利润的增长速度高于虎牙,2019年斗鱼总营收从18年同期的36.54亿元增至72.83亿元,增长率达99.3%,已经逼近虎牙。同时,斗鱼1.66亿的总MAU高于虎牙的1.5亿,730万的付费用户数字也高于虎牙的510万。

从数据看来,游戏直播的受众消费潜力正在快速释放,而秀场直播的增速在放缓,同时随着抖音、快手等玩家的加入,秀场模式或将迎来更大挑战。

此外,受疫情影响,手游巨头《王者荣耀》春节期间DAU达到1.2亿,整个游戏行业是相对利好的。但两家对2020年一季度的预期却不同:虎牙预期营收在23.6~24亿元之间,较去年四季度环比下降3~4%;而斗鱼预期营收在21~21.6亿元之间,环比增长2~5%。在游戏行业受惠的情况下,虎牙反而预期下降,也意味着秀场更盛的虎牙,并没有太看重游戏侧的机会。

电竞直播和秀场直播的差异,也决定了运营策略上的差异。

电竞直播的核心是游戏,而秀场的核心是人,虎牙培养和签约了不少头部主播,目前当红的Miss、骚男等也都是微博的游戏大V,这些主播构成了虎牙很重要的竞争力。

斗鱼则选择通过公会加大对中腰部主播的扶持,斗鱼管理层认为未来主播签约金会继续回落到合理水平,剩下的预算则投入到内容上。

此外从小葫芦的榜单来看,斗鱼的主播更偏向于游戏主播,而虎牙则以秀场主播为主。

中场新战事:双雄走向何方

游戏直播行业还有多大潜力?

申港证券预计,游戏直播行业在需求刚性以及电竞发展的刺激下将保持高速增长,未来5年内行业收入规模仍能保持20-25%的复合增速,同时,未来游戏直播用户数将保持20%左右的增长。

很显然行业的增长还远没有到头,但是接下来就面临两个问题:

1、斗鱼和虎牙会走向何方?

2、双雄格局能维持多久?

目前看,斗鱼和虎牙在游戏直播领域的积累都相当深厚,不过正如本文所说,两家的定位和基因从一开始就决定了大方向。

无论是秀场还是电竞,游戏都是两家的核心,虎牙的秀场+游戏模式稳扎稳打,在收入和ARPU上都比较可观,而斗鱼则会在以电竞为核心的游戏直播上深耕,随着新技术、新政策的加持,游戏直播平台马太效应越来越凸显。

虎牙,以及最近势头迅猛的B站在游戏的投入上也是不遗余力的,不过从种种迹象看,虎牙其实是披着游戏外衣的秀场直播,而斗鱼更加专注电竞,也优化了运营效率,在第四季度展示出了赚钱的能力。游戏直播下半场竞争才刚开始,谁能走的更远,值得关注。