投稿来源:节点财经

“一口牙=一辆宝马”?还真不是危言耸听。

近日,温州牙科医院的实际控股股东中国口腔医疗集团有限公司向港交所递交招股书(以下简称“温州牙科医院”),拟在香港主板IPO上市。该医院种植牙种植体的价格范围为每颗6000元-16800元,种满一口牙可能需要花掉18万-50万,而最新款宝马1系轿车指导价约为19万,所以一口牙等于一辆宝马所言非虚。

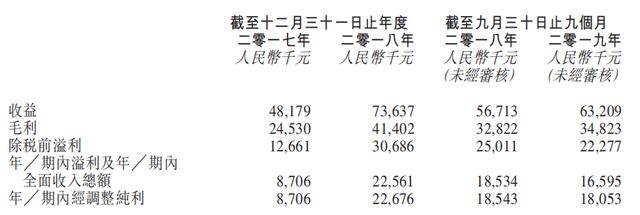

据分析公司弗若斯特沙利文报告显示,按2018年营收计算,温州牙科医院是温州最大的民营牙科服务提供商,分别占温州民营及整体牙科服务约24.1%及11.9%的市场份额。招股书显示,温州牙科医院2017年、2018年及2019年前九个月收入分别为人民币4817.9万元、7363.7万元、6320.9万元,其中种植牙业务贡献10%左右收入。其余收入则来自口腔综合治疗、牙齿正畸、口腔修复等科室。

第四次全国口腔健康流行病学调查显示,我国高达97%的成人正在遭受口腔困扰。庞大的人口基数和牙齿患病率,随之形成一个千亿级的广阔市场,且已诞生出正海生物、通策医疗等上市公司。此番温州牙科医院赴港IPO,有望成为下一家主营牙科的上市公司。

01

“牙医”真的暴利吗?

据了解,种植牙的价格是口腔服务中最高的,令人望而却步。目前北京市场上种植牙手术的成本大概在8000-22000元,具体可拆解为:种植体3500-12000元;种植基台1500元,牙冠分烤瓷牙300-1000元或全瓷牙1000-2500元;修复材料1200-2500元;手术费+麻醉费3000-5000元。以市面上最贵的瑞典瓷牙冠为例,有义齿加工厂将其出厂价定为700元左右,而在医院安装一颗这样的牙冠的报价达到7000到10000元上下。

节点财经通过搜索部分公立医院的价格发现,北京大学口腔医学院种单颗牙的起步价约为1.7万元;中日友好医院约1.1万元起步,但可根据患者自身情况购买医保。

图片来源:招股书

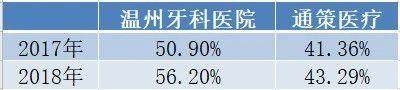

牙科的高利润也体现在温州牙科医院的招股书中,作为温州地区最大的民营牙科服务提供商,温州牙科医院一直专注牙科服务。从温州牙科医院招股书来看,2017年、2018年及截至2019年前九个月,中国口腔医疗集团的牙科服务毛利率分别为50.9%、56.2%及55.1%。

数据来源:wind

通过对比上市公司通策医疗的毛利率可以发现,温州牙科医院毛利率略高于对手,此外,五成以上的毛利率也高于国内其他领域医疗上市公司,可见牙医的确是门赚钱的好生意。

图片来源:招股书

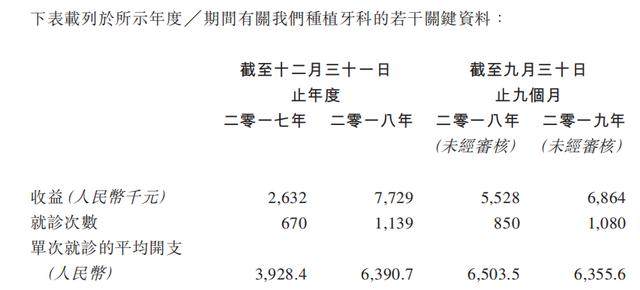

招股书显示,口腔综合治疗是公司最大的收益来源,在2017年、2018年及2019年前九个月收入占比分别为33.4%、32.9%及36.6%。目前来看,虽然其种植牙科在医院整体营收中占比仅10%左右,但是客单价极高,2019年前九个月共接待就诊人数1080人,单次就诊人均支出6355.6元。而该医院种植牙种植体的价格范围为每颗6000元-16800元,换句话说就是几乎每个来的人都种了一颗牙。

从营收来看,2017年、2018年以及2019年前九个月,温州牙科医院实现营收分别为4817.9 万、7363.7万和6320.9万人民币,相应的净利润分别为870.6万、2256.1万和1659.5万人民币。

但是,如果仅偏安温州一隅,势必受到当地人口增速的影响。资料显示,温州市近五年的增长仅约19万人。在人口总数相对稳定的情况下,口腔医疗需求增速并不明显,所以温州牙科医院开始以温州为根据地扩张周围区域。

02

计划走出温州,扩张致负债高企

口腔医疗属于劳动密集型产业,对牙科医生高度依赖,所以医院会想方设法留住这些医生,尽量避免他们出去单干。所以一般都会采取“总院+分院”的模式,即在某个区域成立一个总院,医院和医生一起投资,让医生参股成为股东,这个总院在取得一定口碑的业绩后,就可以继续扩张分院,分院同样复制总院的模式继续吸引医生参股。

这种模式的核心点就是——复制。目前温州牙科医院也是采取这样的扩张方式,招股书也提到,根据公司董事过往经营经验,一家新的牙科诊所预计将需要大约1-2年达到收支平衡,大约需要三至四年才能收回初始投资。

公司目前拥有及运营由四家位于温州的民营牙科医院所组成的牙科医院网络,即温州医院、鹿城医院、瑞安分院以及苍南医院。温州牙科医院招股书中详细阐述了未来的扩张规划。其中,公司目前于温州有两家新牙科医院在建,分别为鹿城儿童医院、新温州主医院,投资额分别为3130.6万元、5764.7万元人民币,预计相继于2021年三季度、2022年一季度投入运营。

此外,公司还计划于杭州、宁波、上海等城市寻求收购机会。其中,公司计划投资3080万元建立由约15家牙科诊所组成的连锁机构,每年将有2至4家新的牙科诊所投入运营。而于最后实际可行日期,暂并无物色任何特定收购目标医院。

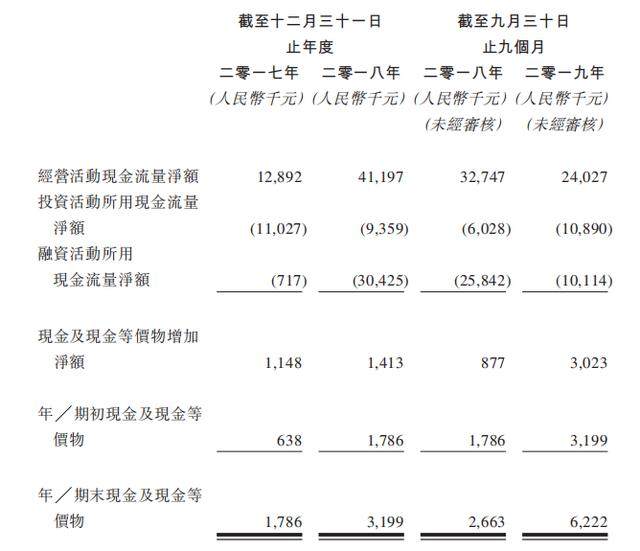

无论是扩建还是收购,都将使用大量的资金,这使得温州牙科医院负债逐年高企。截至2019年9月30日,公司的流动负债总额与非流动负债总额却高达8814.2万元,较2018年12月31日的5101.6万元增长近 72.76%。同期公司账上的只有622.2万元现金及现金等价物,相较于巨额的债务来说简直杯水车薪。

图片来源:招股书

快速扩张还可能带来巨额现金流窟窿,以连锁品牌拜博口腔为例,公开数据显示2015年至2017年拜博口腔净亏损分别为6.91亿元、7.95亿元、7.93亿元,三年亏了超20亿人民币。同期,其门店数量从2015年的135家,增长到2017年的212家,所赚的钱和融资获得的“输血”基本都花在了建设新的医院上。尽管2018年拜博口腔仅新增1家门店,但亏损状态并未因此得到好转。

道彤投资合伙人邹国文表示,“在民营牙科领域,成人牙科几乎没有门槛,有牙医和设备就足以,可复制性强,已成红海市场。因为同质化过于严重、腰部和尾部粘性不高,生存会异常艰难。”

这在一定程度上也道出了温州牙科医院的尴尬,即快速扩张需要大量的资金成本,而不扩张就很难有新的用户。如何留住精英医师、开拓新客源将是温州牙科医院扩张后面临的新问题。

03

疯狂“牙医”背后资本降温

iiMedia Research(艾媒咨询)的统计数据显示,2019年中国口腔行业市场规模预计突破1000亿元,但中国的行业规模约为美国的八分之一,中国人均口腔消费支出仅有美国的3%。

而国内口腔患者人群日益庞大。据第四次全国口腔健康流行病学调查显示,我国遭受口腔问题困扰的成年人中,97%的成人患有牙结石,88%的成人患有龋齿,85%的成人有牙龈问题,此外,还有牙齿敏感、口气问题、牙渍、牙菌斑等一系列问题。

巨大的市场需求,快速“催熟”了国内民营口腔医疗结构。据调查显示,仅2017年-2018年这一时间段,中国民营口腔医疗机构从47033家猛增至54779家,口腔诊所扩张已成井喷之势。

哪里有利润,哪里就有资本的触角。据不完全统计,2018年一年里牙科相关投资发生了20余笔,其中金额亿元及以上人民币的有6笔,比较知名的如:泰康人寿20.6亿元投资拜博口腔、君联资本等机构4.5亿元参投欢乐口腔B轮融资、达晨财智投资上海美维口腔A轮3亿元、源星资本领投马泷齿科2.3亿元D轮融资、泰康资产战略投资劲松口腔2亿元等等。

与之形成鲜明对比的2019年牙科相关投资仅发生6笔融资,无论从数量上还是总金额上,都有明显降温。

让投资者望而却步的就是口腔医院盈利与“开店”之间的矛盾。除了上述拜博口腔三年亏损超20亿人民币外,新三板上市企业可恩口腔也处于亏损状态,2018年全年可恩口腔亏损超4349万。此前,奥克斯集团在北京试水投建北京奥克斯口腔医院,经营一年亏损超过5000万元,最终落得个医疗团队全员解散的命运。

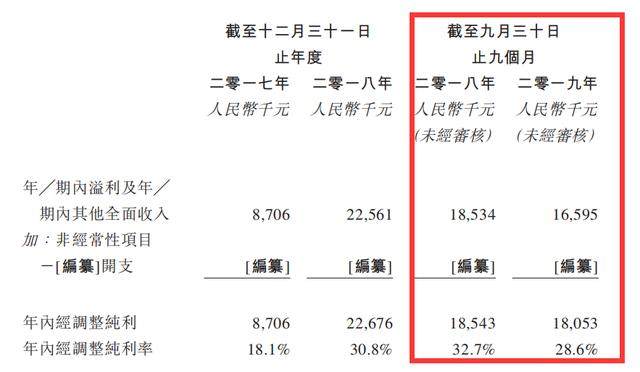

图片来源:招股书

而温州牙科医院虽然没有亏损,但是纯利润也出现收窄。招股书显示,报告期内温州牙科医院经调整后纯利分别为870.6万元、2267.6万元、1805.3万元,经调整后纯利率分别为18.1%、30.8%、28.6%。若将2019年前三季度数据与前一年同期对比,我们可以发现,2019年同期的纯利和纯利率均有所下滑。

相关专家表示,民营口腔医疗服务机构只有通过连锁化经营,降低成本并突出品牌优势,才有可能与行业巨头一战。“水满则溢”,开店过快则导致现金流紧张甚至亏损,开店过慢又有可能影响获客和营收,如何合理控制扩张的节奏和门店数量,是摆在投资者和经营者面前的难题。

04

总 结

温州地区虽然生活富足,但牙科市场整体天花板可预见,温州牙科医院想要继续对外扩张,将会面临巨大现金流压力,而现有牙科医院及服务产生利润尚不能覆盖新建工程及医院的运维开支,奔赴资本市场进行融资就成了必然选择。这或许是温州牙科医院急于上市的原因。

目前国内口腔市场上参与者众多,竞争相当激烈,温州牙科医院能否把“跑马圈地”的市场转化为可靠的经营利润仍有待观察。