投稿来源:节点财经

4月10日,中国证监会官网披露宁夏沃福百瑞枸杞产业股份有限公司(以下简称“沃福百瑞”)创业板首次公开发行股票招股说明书。主营产品为枸杞相关产品的沃福百瑞有望冲刺A股市场的“枸杞第一股”。

公开资料显示,沃福百瑞成立于2005年,主要从事枸杞种植、枸杞深加工产品的研发、生产和销售,公司产品主要包括枸杞干果、枸杞汁和枸杞深加工产品3大类。目前,公司产品销售以出口美国、欧洲、澳大利亚等地为主,2019年出口销售收入占主营业务收入的比例为87.83%。

截止目前,A股还未有以枸杞为主营业务的上市公司。沃福百瑞能否冲击“枸杞第一股”的上市地位,也引起了诸多市场人士的兴趣。通过分析公司招股书发现,沃福百瑞目前主营收入对海外市场依赖较大,国内市场增长乏力。与此同时,沃福百瑞目前还存在客户过于集中的问题。2019年,公司前两大客户销售占比就接近80%。过于集中的客户结构,不仅给沃福百瑞带来了一定的经营风险,也给公司带来了应收账款不断激增的问题。

本次上市,沃福百瑞计划募投3.38亿元布局枸杞深加工项目。但基于目前枸杞深加工行业的市场情况及公司深加工产品过去的销售数据来看,这一项目目前并没有很高的胜算,反而可能给公司带来产能消化的难题。在诸多问题的挑战之下,沃福百瑞冲击枸杞第一股的难度似乎并不小。

01

内销市场增长乏力,客户集中风险较高

枸杞又称枸杞子、明目子,是一味中药药材,具有延衰抗老的功效。近年以来,随着国人养生需求的不断增长,具有保健功能的枸杞开始受到欢迎,市场需求保持着稳定的增长。与此同时,枸杞的保健功能在西方国家也逐渐得到证实和认可,并受到众多消费者的欢迎。

从产地上讲,我国枸杞的主产区主要位于西北的宁夏、甘肃、新疆和青海四省。自古以来,我国就以宁夏中宁一带出产的 “宁夏枸杞”为道地药材,药用价值最高、质量最优。素有“天下枸杞出宁夏,中宁枸杞甲天下”的美誉。

资料显示,沃福百瑞总部位于宁夏银川,公司产品并非正宗的“中宁枸杞”。但受益于海外市场的稳定需求,公司出口业务近年来发展迅速,并带动了公司整体业绩的稳定增长。数据显示,2017年至2019年,沃福百瑞主营业务收入分别为12,075.94万元、18,195.30万元和26,389.25万元,净利润分别为1,875.69万元、6,595.41万元和8,843.97万元。

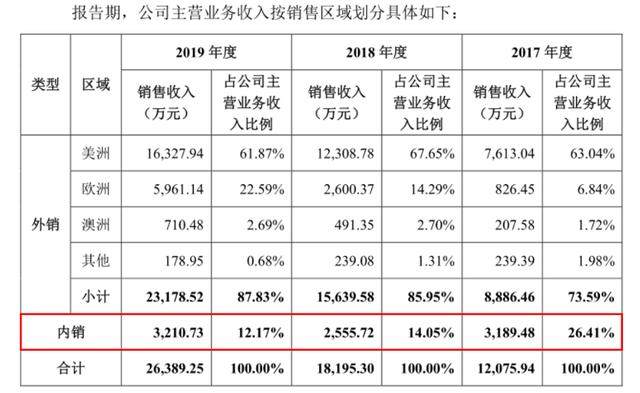

从收入构成上看,海外市场成为沃福百瑞的主要收入来源。2017年至2019年,公司出口销售收入分别为8,886.46万元、15,639.58万元和23,178.52万元,出口销售收入占同期主营业务收入的比例分别为73.59%、85.95%和87.83%。

图片来源:招股说明书

可以看出,自2017年以来,沃福百瑞外销收入不断提高的同时,公司内销收入却增长乏力。通过上图可以看出,公司国内销售收入却由2017年度的3189.48万元下滑为2018年度的2555.72万元,下滑接近20%。2019年,公司内销收入3210.73万元,与2017年收入规模非常接近,公司内销收入三年之内几乎没有增长。

对此,沃福百瑞在招股书中表示,公司在国内市场长期以销售枸杞干果为主。宁夏枸杞干果品牌众多,产品质量层次不齐,市场竞争较为激烈,消费者对枸杞的品牌化消费理念尚未形成;同时,公司在国内市场的推广投入较少,品牌知名度较低,客观上制约了公司产品在国内市场的销售。此外,公司产品在国内主要通过经销商销售,销售渠道较为单一,这也成为公司在国内市场的一大劣势。

由于公司海外收入占比过高,沃福百瑞在招股书中专门提到了本次疫情所可能给公司带来的不利影响。沃福百瑞表示,2020年3月以来,公司主要境外客户所在地美国、德国、法国等地疫情发展较为迅速,境外疫情的发展态势对公司出口销售的影响将会不断显现。如果境外疫情不能得到有效防控,境外客户无法正常经营,公司将面临发货延迟、订单取消、国际物流受阻等情形,进而对公司出口销售造成不利影响。

业内人士认为,面对相对薄弱的国内市场,沃福百瑞亟待提升公司对国内终端消费客户的覆盖面,尽快扩大国内市场的销售份额,实现公司国内外市场均衡的发展。但从沃福百瑞目前的客户结构上看,公司还存在客户集中度过高的问题。

招股书显示,2017年至2019年,沃福百瑞前五大客户销售收入合计金额分别为9,082.40万元、14,989.05万元和22,459.62万元,占同期主营业务收入的比例分别为75.21%、82.38%和85.11%。可以看出,沃福百瑞近三年来前五大客户集中度不断增加。

图片来源:招股说明书

资料显示,沃福百瑞对美国市场的出口,主要通过一家名为Young Living美国客户来完成。数据显示,2017年-2019年,沃福百瑞对美国Young Living的销售收入分别为5,210.47万元、8,917.15万元和11,409.69万元,占同期主营业务收入的比例分别为43.15%、49.01%和43.24%。可以看出,近三年来美国Young Living销售收入一直占据沃福百瑞总收入的40%以上。

除公司第一大客户Young Living以外,沃福百瑞第二大客户美国ABB(德国ABI为ABB子公司)占同期主营业务收入的比例分别为18.19%、26.19%和36.25%,也处于相当高的比重。2019年,这两家国外公司在沃福百瑞销售收入占比就达到79.49%。

业内人士认为,沃福百瑞这一收入结构非常值得警惕。只要公司前两大客户中的一家出现市场份额下降或是经营状况发生重大变动,都将导致沃福百瑞订单出现大幅减少或流失的风险,并对其经营业绩造成不利影响。

一般来说,对单一客户依赖程度过高,不仅会给公司带来一定的经营风险,还会对企业自身商业上的独立性以及谈判能力造成影响。因此,客户集中度问题一直是监管层对IPO企业重点审核的重要风险点所在。

数据显示,随着沃福百瑞前五大客户销售占比的不断提升,公司应收账款余额也出现快速增长。从这一点来看,沃福百瑞的客户集中风险绝不容忽视。

02

应收账款不断激增,所占营收比例远超同行

招股说明书数据显示, 2017年至2019年,沃福百瑞应收账款账面价值分别为2,115.67万元、5,134.81万元及9,300.39万元,占总资产的比例分别为10.64%、18.05%和25.16%。在公司应收账款金额不断增长的同时,所占总资产的比重也在不断攀升。

尽管沃福百瑞的主营收入也在不断提高,但增速仍不及应收账款金额的增长速度,这导致公司应收账款账面余额所占当期营业收入比例不断增加。数据显示,2017-2019年,沃福百瑞应收账款账面余额所占当期营业收入比例分别为18.57%、30.62%、36.85%。

图片来源:招股说明书

对比同行来看,沃福百瑞应收账款余额占当期营业收入的比例远高于可比上市公司平均水平。通过下图可以看出,2017年-2018年(2019年度行业可比公司数据尚未披露),包括养元食品、好想你与国投中鲁在内的三家行业可比上市公司应收账款余额占当期营业收入比例均值分别为12.27%和11.77%,不仅远低于沃福百瑞同期水平,双方差距还呈现不断拉大的趋势。

图片来源:招股说明书

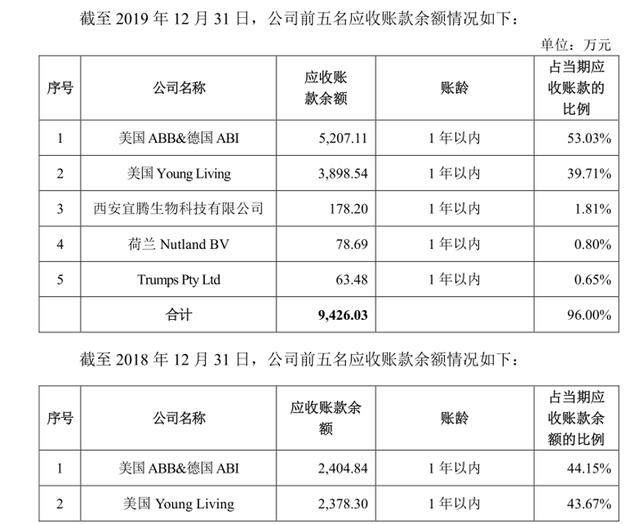

通过对公司前五名应收账款情况分析可以看出,沃福百瑞前两大客户就占据了应收账款余额的绝大部分,成为公司应收账款不断增加的最大推手。

通过下图可以看出,截至2018年末,沃福百瑞前两大客户美国Young Living和美国ABB的应收账款月比例分别为44.14%和43.67%,两者合计占比为87.82%。而截止2019年年末,公司上述两大客户应收账款月比例分别为53.03%和39.71%,两者合计占比为92.74%,较2018年末增加近5个百分点。

图片来源:招股说明书

上述数据表明,截止2019年末,沃福百瑞应收账款余额中92.74%的部分是公司前两大客户所产生。这也就是说,沃福百瑞整体不断激增的应收账款基本是由公司前两大客户所导致。面对这一情况,有业内人士指出,沃福百瑞对前两大客户的过度依赖,或已经造成公司在谈判地位方面的弱化,致使公司给予客户的信用期限与信用额度不断增加,最终导致了公司应收账款金额的快速增加。

此外,通过对公司招股书进一步的研究可以看出,沃福百瑞除了客户集中度过大、应收账款增速过快问题以外,公司目前的产品结构也存在一定问题,这也让投资者对沃福百瑞的未来发展又多了一层担忧。

03

深加工产品进展不顺,募投项目前景难料

资料显示,枸杞加工行业根据加工技术含量的不同,分为初加工和深加工。枸杞初加工以枸杞的清洗、制干为主,加工设施以晾晒场、烘干棚为主,技术含量和投资门槛相对较低。枸杞深加工则以枸杞干果和枸杞鲜果为原料,通过现代化的生产加工设备和工艺技术,对枸杞进行深度加工,制成各种形态的枸杞食品和枸杞提取物,并以此为原料进行其他产品的生产加工。

因此,相对来说,枸杞深加工行业具有一定的进入壁垒,也具有相对较高的毛利率水平。招股说明书数据显示,2019年,沃福百瑞枸杞干果产品毛利率仅有30.93%,枸杞粉及枸杞籽油等深加工产品毛利率则在60%以上。

图片来源:招股说明书

沃福百瑞在招股书中表示,目前我国枸杞加工行业大部分企业规模偏小、技术含量低、生产工艺落后,枸杞干果仍然是枸杞产品的主要形态,枸杞产品的深加工程度较低。这一行业现状造成了同质化竞争严重、产品附加值偏低的行业竞争格局。沃福百瑞同时表示,技术创新能力偏低、深加工能力不足的现状客观上制约了枸杞加工产业的转型升级。

可以看出,沃福百瑞对我国枸杞加工行业存在的问题有着清醒的认识。但从其产品结构上看,公司枸杞深加工产品收入占比在近年来持续下滑,沃福百瑞也未能摆脱收入主要依赖枸杞初加工产品这一行业困境。

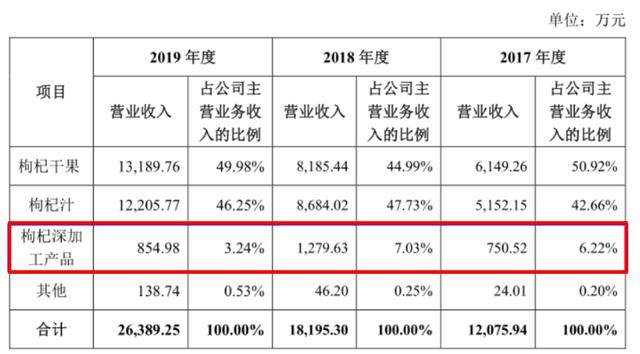

招股书显示,沃福百瑞目前的主营业务收入分为枸杞干果、枸杞汁以及枸杞深加工产品三大类。其中,公司枸杞深加工产品包括杞冻粉、枸杞籽油、枸杞多糖等产品。数据显示,2017年-2019年,公司枸杞深加工产品营业收入分别为750.52万元、1279.63万元、854.98万元,占公司营业收入的比例分别为6.22%、7.03%、3.24%。

图片来源:招股说明书

通过上图可以看出,沃福百瑞枸杞干果与枸杞汁这两大产品在近三年保持了稳定的增长,但公司枸杞深加工产品销售却在2019年度出现大幅下滑,所占公司总营业收入的比重也创下近三年新低。

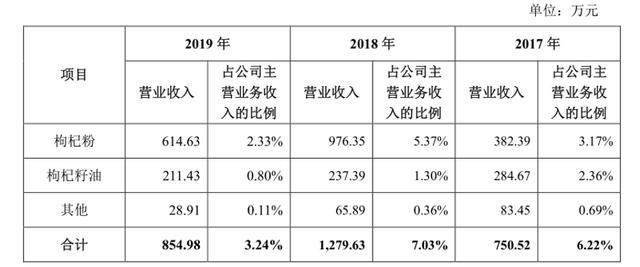

从公司枸杞深加工产品具体收入来看,目前占深加工产品收入前两位的枸杞粉与枸杞籽油产品销售收入在2019年均出现下滑,公司在深加工产品领域进展并不顺利。

图片来源:招股说明书

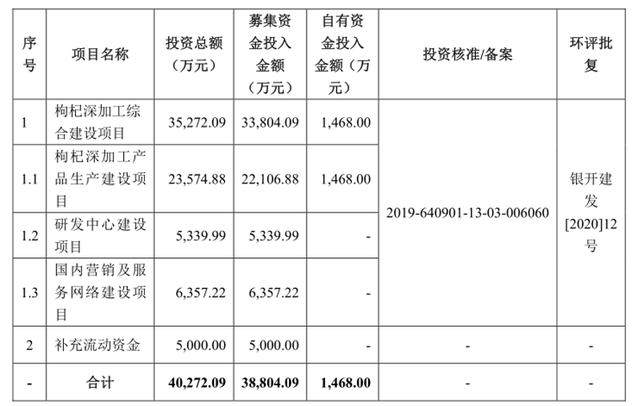

然而,枸杞深加工产品销售的下滑却没有阻止沃福百瑞大举扩产的决心。公司招股说明书披露,本次IPO,公司拟募集资金3.88亿元,并将其中的3.38亿元资金用于枸杞深加工综合建设项目。

图片来源:招股说明书

业内人士分析认为,枸杞和枸杞深加工产品目前仍处于非常小众的产品,消费者对枸杞深加工产品的认知和消费还非常有限,高附加值的枸杞产品真正推广、普及还需要较长时间。在此背景下,沃福百瑞募投项目达产后恐怕会给公司带来较大的产能消化难题。

从沃福百瑞目前的市场与渠道角度分析,公司这一项目达成后的产能销售也将存在很大的挑战。资料显示,目前公司第一大客户美国Young Living主要是销售公司的枸杞汁产品,第二大客户美国ABB则主要销售公司的枸杞干果产品,这两大客户均不具备大举销售枸杞深加工产品的能力。

而从沃福百瑞国内市场来看,目前仍旧网点布局不够完善,销售渠道较为单一的问题,这也是公司国内市场迟迟打不开的局面的重要原因。此外,尽管沃福百瑞计划投入6357.22万元资金用于国内营销网络建设,但销售网点的开拓是否能够如期达成、网点开拓进度是否能与枸杞深加工产品生产建设同步也都存在很大的不确定性。

沃福百瑞也在招股说明书中对新增产能的销售风险做了重点提示。公司表示,“枸杞深加工综合建设项目”达产后,公司将新增枸杞果汁饮料和枸杞深加工产品产能合计7,768万吨/年。该项目投产后,公司的枸杞深加工产品产能将大幅度提升,如市场需求发生不利变化而公司无法在短时间内有效开拓市场,则公司存在因产能扩大而导致的产品销售风险。

综合来看,在枸杞这一小众产品上面,沃福百瑞已经取得了较好的业绩表现。但公司国内市场增长缓慢的局面亟待改变,公司只有实现了国内外市场的均衡发展,才能摆脱对国外两大客户过度依赖的问题。从公司目前的收入结构来看,沃福百瑞仍旧是初级产品为主,公司发展深加工产品的意愿是好的,但还需要考虑到市场的现实情况。

所谓理想很丰满,但现实往往很骨感。押注深加工产品的沃福百瑞能够如愿冲击枸杞第一股,节点财经也将持续进行关注。