很少有医药企业能像甘李药业(603087.SH)一样引发投资者如此两极分化的态度。

爱它的人说它产品毛利率极高,技术护城河极深,行业地位稳固,堪称“药中茅台”,市值也一定会像茅台一样长盛不衰。

怀疑它的人觉得它市场空间有限,行业政策不利,内控存在重大问题,千亿市值“不过是一场梦”。

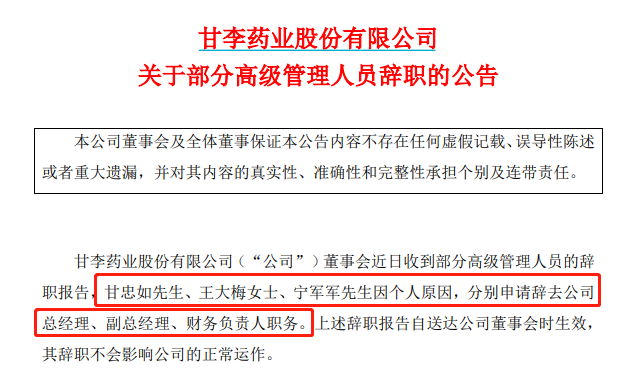

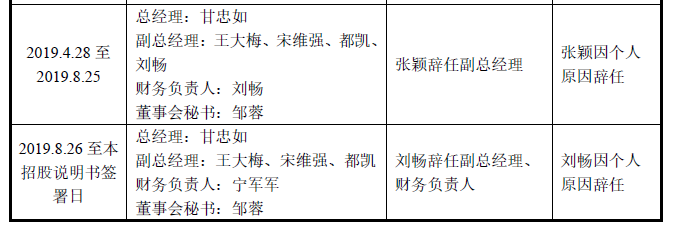

7月21日,甘李药业的一则公告更是将这种矛盾推向了又一个高潮。公告称,甘李药业的总经理甘忠如、副总经理王大梅和财务负责人宁军军同时辞去职务。公司在上市不足一个月的时间里便迎来了高层大洗牌。

一家由科学家创立的生物医药企业,却曾因行贿而两次折戟IPO,上市前夕还屡次更换财务总监,甘李药业的背后,究竟是投资者的财富密码还是陷阱?

从“中国胰岛素之父”到科学家创业者

无论甘李药业实际上是一家怎样的公司,创始人甘忠如博士在科学上的贡献都是值得被尊重的,只因为他打破了外资对于中国二代胰岛素的垄断。

以研发过程和技术水平角度来划分,胰岛素可以分为三代,分别是第一代动物源胰岛素、第二代重组人胰岛素和第三代重组胰岛素类似物。

一代胰岛素是从猪和牛等动物胰脏中提取获得的,因此注射入人体后容易引起异源性过敏反应,副作用较大。

二代胰岛素是通过基因工程手段将人胰岛素基因在大肠杆菌或酵母粉等工具中表达获得的,氨基酸结构与天然人胰岛素完全相同,不会引起过敏反应,更加安全有效。但是二代胰岛素的副作用是难以完全模拟人体内胰岛素的释放曲线,容易引起低血糖。

三代胰岛素是上世纪90年代美国礼来公司开发出的重组胰岛素类似物,利用基因重组技术对天然人胰岛素分子进行改造,安全性更高,能够降低患者发生低血糖事件的风险。

在1998年之前,我国都没有能力生产二代胰岛素,直至从美国回国创业的甘忠如带领团队研制出了中国的第一支基因重组人胰岛素。使中国成为了全世界除了美国、丹麦之外第三个有能力生产第二代胰岛素的国家。因此甘忠如也被一些人称为“中国胰岛素之父”。

甘忠如毕业于北京大学生物系,曾经留校任教,在美国密歇根州立大学取得了博士研究生学位后,又进入了美国默克制药公司任高级研究员工作8年。1995年回国创业,此后一直是甘李药业的技术核心。

后来,甘忠如又带领着甘李药业研发出了中国第一支超速效胰岛素类似物,也就是三代胰岛素“速秀霖”、中国第一支长效胰岛素类似物“长秀霖”和中国第一支胰岛素注射笔“秀霖笔”。

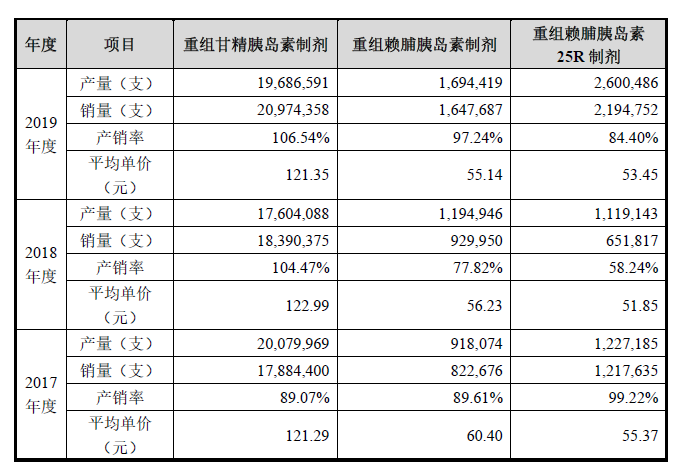

公司的主要产品重组甘精胰岛素注射液(长秀霖)、重组赖胰岛素注射液(速秀霖)、精蛋白锌重组赖脯胰岛素混合注射液(25R),分别于2005年、2007年及2014年上市。

目前,国内有能力生产二代和三代胰岛素的企业,仅有甘李药业、通化东宝(600867.SH)和联邦制药(3933.HK)。这其中,联邦制药以抗生素为主营,胰岛素的市占率很低。

而通化东宝的实际控制人李一奎是甘忠如在北大时的同学,也是甘忠如早年创业时的投资人,甘李药业的名字正是取自二人的姓氏。在甘李药业与通化东宝合作时,通化东宝使用的技术正是甘忠如研发的胰岛素技术专利。

可以说,甘李药业才是国内胰岛素行业的真正龙头,这也是甘李药业如此被看好的重要原因。然而,这家行业龙头的背后,却也有着更大的阴暗面。

行贿式扩张难敌进口药,代量采购又成隐忧

作为药品,胰岛素并没有太多的适应症,糖尿病患者就是它的市场。

据国际糖尿病联盟(IDF)估计,全球糖尿病患者共有4.62亿人,平均每11名成年人中,就有1位是糖尿病患者,而中国2019年糖尿病患病人数约为1.16亿人。

然而,中国的糖尿病患中仅有2%使用胰岛素类似物控制血糖,远低于美国的胰岛素类似物渗透率水平。

事实上,并不是所有的糖尿病患者都会使用胰岛素进行治疗。我国的糖尿病治疗方式以生活方式干预和口服降糖药物治疗为主。大多数时候,当病情过于严重口服药物已经难以控制时,患者才会倾向于采用注射胰岛素的方式治疗。

因此,我国的糖尿病患者中,仅有6.5%会采用胰岛素治疗,仅有1.99%会采用长效胰岛素治疗。

但即便是这6.5%的胰岛素市场中,属于国内企业的份额也不多。

目前国际市场上主流的胰岛素药物生产企业是跨国大型药企诺和诺德、礼来、赛诺菲,这三家企业的市场份额总和接近70%。国内的市场缺乏相关的数据,但是情况大同小异。

以甘李药业最为聚焦的甘精胰岛素为例,2019年甘李药业销售甘精胰岛素(长秀霖)2097.4万支,收入25.5亿元,占其总收入的88.08%。

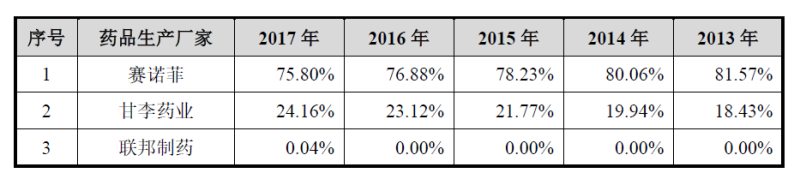

然而,甘精胰岛素市占率最高的企业却是法国药企赛诺菲,甘李药业的市占率仅为24.16%。由此可见,除了甘精胰岛素之外的胰岛素市场,基本被进口胰岛素所垄断。

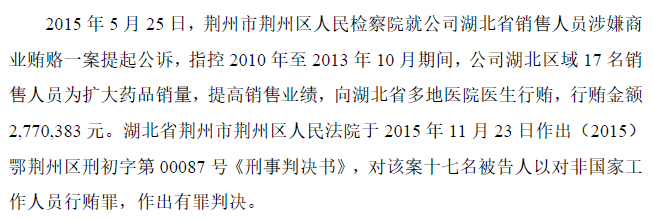

尽管甘忠如博士一再强调甘李药业的胰岛素质量不比进口药差,但企业的扩张还是十分艰难,以至于部分医药代表甚至向医生行贿。据甘李药业招股书披露,其湖北地区17名销售人员因向医生行贿277万元被荆州市人民法院判处行贿罪。

此外,还有前甘李药业医药代表曾向《时代周报》曝光甘李药业自2008年起就通过项目费、AP费和市场费进行医药行贿高达8亿元。因为甘李药业规定各地方办事处每年销售指标增长要达到100%。

业内普遍认为,正是因为上述行贿事件,甘李药业才会在2016年首次申请IPO时失利。

尽管增长空间有限,甘李药业作为医药企业的利润还是十分可观的。2019年甘李药业销售胰岛素制剂的收入为27.53亿元,产品成本仅为2.38亿元,毛利率高达91.35%,也就是很多人所说的“药中茅台”。然而,在医疗政策面前,这样的利润率可能也并不长久。

2018年中央通过了《国家组织药品集中采购试点方案》,国家组织药品集中采购试点,也就是带量采购。据统计,在4+7城市的带量采购中标结果中,药品中选价平均降价52%,最高降幅为93%。

目前的带量采购中标药品中不包含胰岛素。但在今年1月武汉市发布的《关于武汉市胰岛素类药物带量议价的通知》中要求相关胰岛素赴武汉医保局进行报价。甘李药业的甘精胰岛素注射液和精蛋白锌重组赖脯胰岛素混合注射液中标。

由于新冠疫情的影响,这项政策暂时被搁置,但武汉的试点代表了带量采购的政策方向,甘李药业不敢怠慢,转而向FDA申请重组甘精胰岛和重组赖胰岛素产品在美国上市的许可,为此预计将投入分别投入2.89亿元和4.15亿元。

只是,在国内市场尚且难以与海外品牌竞争的甘李药业,真的能在美国的胰岛素市场分得一杯羹吗?

管理层为何大换血?

自6月29日上市,甘李药业走出了一个十三连扳,不仅股价翻倍,还一度市值突破百亿。

然而,公司的创始人兼总经理、副总经理和财务负责人在此时集体辞职还是过于蹊跷。

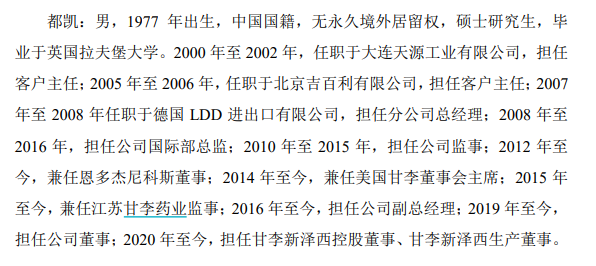

甘忠如博士是1948年生人,今年已经72岁。接替他的是2008年入职,此前担任副总经理的都凯。辞职后,甘忠如将继续担任甘李药业的董事长。

按理说1964年生的马云已经高调退休了,甘博士为我国的胰岛素产业做出过突出的贡献,此时功成身退无可厚非。但是原副总经理王大梅生于1971年,今年才49岁,是自甘忠如创业时起就跟随其搞研究骨干,竟然也在公司刚刚上市的时候便辞去职务。

最奇怪的则是原财务负责人,竟然在2019年时才加入甘李药业,直接空降成为财务负责人,如今任职一年多便辞职,仿佛他进入甘李药业的目的就是帮助公司完成上市。

去年4月和8月,公司的副总经理张颖和财务负责人刘畅更是接连辞职。明明公司上市在即,这些高管却并不急着庆祝胜利,反而一个个落荒而逃。

猫妹相信,最了解一家公司的,永远是这家公司的高层。看似靓丽的财报背后,一定还有更多的秘密等待挖掘。