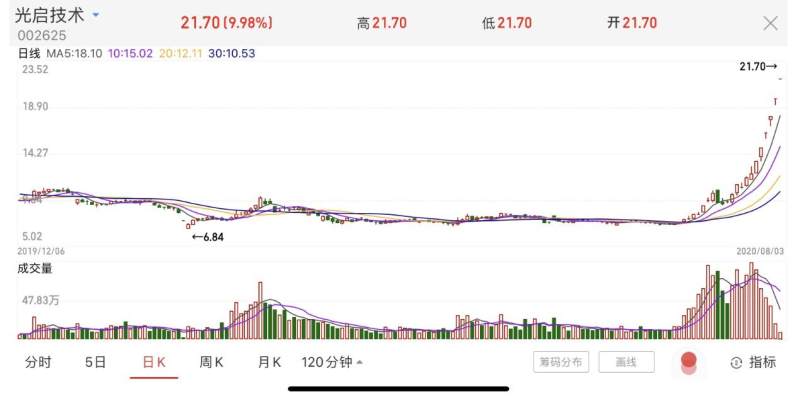

近来,疫苗、军工题材“妖股”频出,光启技术(002625.SZ)就以一个月内股价翻2倍而引发深交所关注,而距离其上一次股价如此大幅度上涨已经过去五年的时间。

而上一次由于重组借壳带来的股价上升也早已回落到原点,非公开募资三年后,募投项目完成度不足2成,早先画下“隐身衣”、飞行器等超材料尖端设备的大饼也迟迟未能落成,上市之后,光启技术的业绩起伏不定,市场热情的消退从股价上也能看得出来。

2019年光启技术营收、净利润终于开始同步实现增长,半年报时业绩涨幅也至少达到3成以上,看起来一切都要步入正轨时,持股5%以上非控股股东却减持不断,而大股东及一致行动人虽然未有减持,却也几乎将所有股份进行了质押。

股价坐上“过山车”

事实上,在光启技术的资本历史上,还有一次更为迅猛的增长。

光启技术的前身是龙生股份,2015年龙生股份通过向达孜映邦、光启空间技术等特定投资者定向增发股票的方式“卖身”光启技术,2017年非公开股票发行完成后,超材料尖端装备研制与生产业务正式注入上市公司。

而在2015年3月复牌后,当时的龙生股份股价开始从7.8元一路上涨至120元,不到三个月的时间,翻了14倍有余。

原先的龙生股份以生产汽车座椅零部件及功能件为主业,包括汽车座椅滑轨、调角器、升降器等产品,转向超材料尖端设备后,头顶隐身衣、“钢铁侠”式飞行喷射包、临近空间飞行器等科技光环,技术含量陡然上升让市场对其充满希望。

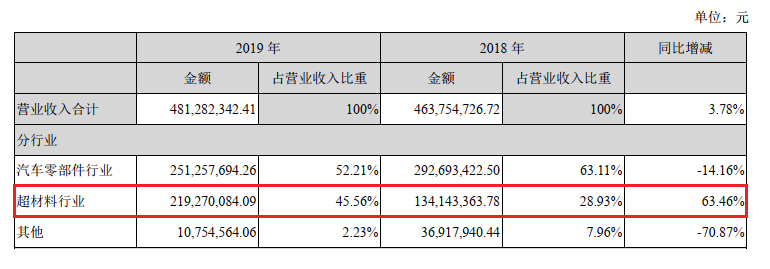

而从2019年年报来看,汽车零部件行业营收业务占比依然高达52.21%,超材料行业占比连续增长多年也只达到45.56%,不过,2019年开始超材料产品营收同比增长348.32%,大幅增长让超材料行业占比有所提升。

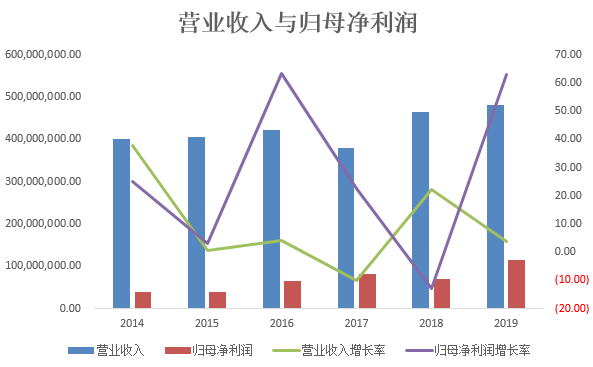

只是在此之前,光启技术的业绩并没能让资本满意。2017年注入资产后业绩不增反降,此后归母净利润增速连续两年出现下滑,2018年时甚至还出现了负增长,同时营业收入也有较大起伏。

即使2019年营业收入与归母净利润终于都出现了正向增长,这营收规模也没比定增之前增长多少,正因为此,2015年后,光启技术的股价又重新从120元跌回了6.48元。

直到今年7月,光启技术再次出现成妖的趋势,7月21日以来,十个交易日光启技术收获了7个涨停板。

此前光启技术刚刚公布了2020年上半年业绩预告,并且顺德生产基地项目一期建成,预计到年底投产后年产能可达40吨每年,而2019年末时产能还只有4吨左右。

短短一个月的时间,光启技术股价又翻了2倍,而这也迎来了深交所的关注,7月31日,深交所一周市场监管动态显示,对连续多日涨幅异常的“光启技术”、“英特集团”持续重点监控,并及时采取监管措施。

概念满天飞

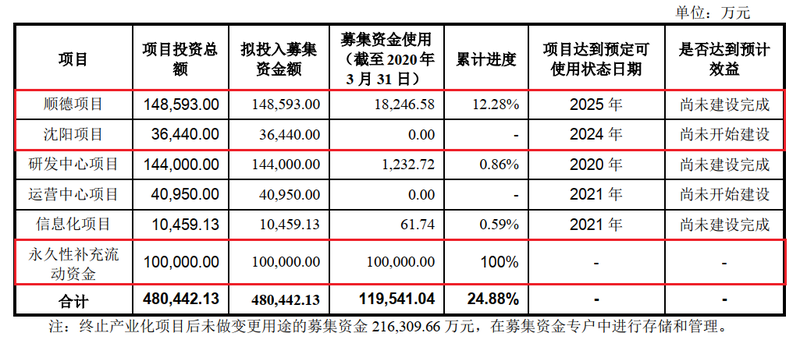

2017年定增时,光启技术的募资用途是“超材料智能结构及装备产业化项目”和“超材料智能结构及装备研发中心建设项目”,一年之后,投资总进度还不足1%,第一次改变募资用途后新增了“产业化运营中心网络建设项目”和“信息化系统建设项目”。

又过了一年,募投项目完成进度依然不足1%,2019年4月,光启技术再次改变募资用途,终止最初的“产业化项目”,转而新增“顺德项目”和“沈阳项目”,以及从中挤出10亿永久性补充流动资金。

三年过去了,光启技术的募投项目迟迟没有进展,有意思的是,截止3月31日,募集资金专户余额为29.09亿元,其中还包括三年来“被迫”投资理财获得的银行存款净额3.54亿。

虽然募投项目没啥进展,但近年来光启技术倒是有一堆概念傍身。

早在2002年,光启技术董事长刘若鹏还在美国做科研的时候,就曾利用能够引导微波转向的超材料研究出“隐身衣”,这种技术更多的针对军事科技领域,而2019年在海南出席博鳌亚洲论坛时,刘若鹏表示研究隐身衣依然是眼下的工作之一。

事实上,2019年开始,“隐身技术”也开始出现在光启技术的年报中,最后一次更改募资用途时,股东大会通过了“投资新一代隐身技术智能制造基地的议案”,只是截至2019年末,该项目完成进度也只有1.52%。

除了“隐身衣”的题材概念,近年5G、雄安新区等概念股里也少不了光启技术的身影,而“太阳方舟”、“未来人工智能”等大饼也没少画,唯独主业超材料业务迟迟没有进展。

2019年光启技术的民用超材料设备穿戴式智能头盔开始交付,与此同时,超材料产品营收终于超过了超材料研发业务,同时拉动超材料行业毛利率略微上升5.81%。

概念满天飞、募投项目却不落地,市场对光启技术的质疑声也越来越多。

原始股东减持,大股东质押

两次修改募资用途、顺德项目一期也即将建成投产,按理来说现在应该是光启技术业绩“一飞冲天”的开始,但股东们似乎并不这么想。

从2018年以来,光启技术就开始频繁的发布减持公告,只2020年以来就已经有十余份相关公告。

股东达孜鹏欣、姜照柏、姜雷三人为一致行动人,据1月14日公告显示,经过近两年的连续减持,姜照柏已不再持有光启技术股份,而姜雷也将持股比例由1.56%减持至0.18%。

至于达孜鹏欣,2020年3月文盛励锦资管通过股权转让取得其51%股权,间接取得光启技术8.3%股权,并且此后与姜氏兄弟不再为一致行动人,而转手之后,达孜鹏欣的减持也没有停下,7月18日最新减持公告显示,一个月内达孜鹏欣通过大宗交易、集中竞价等方式共减持1.66%光启技术股份。

除此之外,龙生股份原控股股东俞龙生家族也在重组解禁后开始减持。同样在7月18日公告显示,过去十二个月,俞龙生及其一致行动人通过大宗交易减持0.16%股份,集中竞价减持1.98%。

不仅如此,近期达孜鹏欣、岩嵩投资等股东陆续开始解除质押,目前的情况下,股东们未来继续减持的可能性非常大。

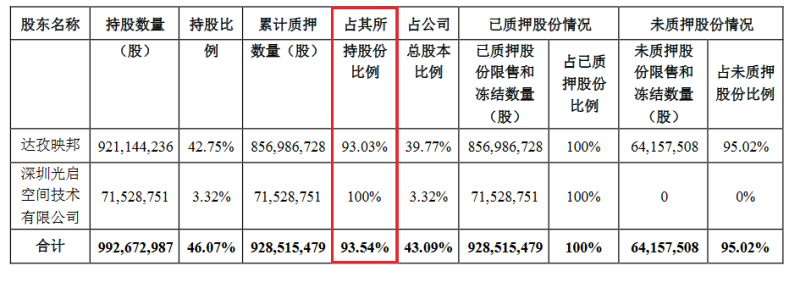

值得一提的是,控股股东倒是至今没有减持行动,不过就其5月时的质押公告来看,控股股东及一致行动人都进行了高比例质押。

8月4日早盘光启技术又以涨停开盘,短期来看,光启技术成“妖股”已经是既定事实了,至于是昙花一现还是真正的牛股,就看业绩能不能跟上曾经画下的大饼了。(蓝鲸资本 徐晓春 xuxiaochun@lanjinger.com)