这几天的股市行情当真是你方唱罢我登场,前几日一路高歌猛进的生物疫苗板块刚刚偃旗息鼓,军工、黄金板块又接过了牛市的大旗奋勇争先。

生物疫苗的行情源自国内外医药企业在新冠疫苗研发方面的进展,那么军工板块的火热又是因为什么呢?在的军工行情中跑得最快的精确信息(300099.SZ),又为什么要在公告中承认自己在军工领域“遇到了天花板现象”?

军工成“双循环”新发展格局最受益方向?

军工板块能受到市场的追捧,离不开长期因素和短期因素的共同作用。

长期因素是今年恰逢“十三五”收官之年,而“十四五”规划中强调国防和军队现代化建设,新型战机、导弹等武器装备有望放量增长。

7月30日,中共中央政治局就加强国防和军队现代化建设举行了第二十二次集体学习。

而短期因素则是近期愈发紧张的地缘政治氛围。开源证券的分析师认为,全球经济发展进入“虚弱”周期,重要国家之间利益关系成为争夺焦点。美方要求中方关闭休斯顿总领馆、蓬佩奥在诸多外交问题上对中国的指责、中印边境摩擦以及特朗普强行要求抖音出售美国业务等事件,无不在刺激着军工板块的情绪。

同时,军工行业不像民用行业一样容易受到经济环境的影响,计划性较强,因此带有抗周期属性。而北斗三号的建设完成也提升了民众对于我国国防实力的信心。

太平洋证券分析师更是提出了目前军工板块是国内开启经济大循环的背景下,最为受益的方向之一。

从供给端来看,国防体系已经基本实现了国产替代,关键配套的元器件、新材料等都有了巨大的进步,摆脱了国外的限制。

从需求端来看,军工行业的需求并不会受到海外经济暂时“脱钩”的影响,其稳定性甚至优于消费、医疗等行业。

在多重因素影响之下,军工板块成为了8月6日市场最强板块,涨停个股数量达到16支,其中精准信息(300099.SZ)、北方导航(600435.SH)和北斗星通(002151.SZ)更是已经走出了四连板。

然而,火热的行情往往容易让人忽略了公司的真实处境。同样是服务于军队现代化建设的企业,其收入可能是几家欢喜几家愁,即便是走出了四连板的精准信息,对其军工业务的掌控能力也差强人意。

军工门外汉,靠收购打入制导领域

精准信息原本是靠做煤矿顶板安全监测系统起家的公司,在煤矿顶板安全监测系统的市占率一度曾达到85%,煤矿顶板安全设备的市占率一度达到25%,均是相应领域的市占率第一,原本就属于细分领域的行业冠军。

自2011年起,国家对煤矿安全生产的监控加强,行业整体景气度下降,大量小产能停产退出。精准信息也开始寻求通过外延收购的方式向其他领域发展。

2014年和2015年,精准信息分别收购了富华宇祺和师凯科技,并以进入了工业通讯与军工行业。

当时的师凯科技已经具备军品二级资质,是国家级高新技术企业,是导弹制导系统的核心供应商之一。其生产的手持导弹制导系统用于单兵或兵组作战,移动式导弹制导系统用于装甲车导弹作战。而富华宇祺是指矿山通讯设备服务商。

两家公司在被精准信息收购后都发展得较好,富华宇祺向轨道交通信息方向转型,中标了多个铁路局普通列车和高铁的机顶盒和wifi业务,师凯科技则研发出了新一代的升级产品。

另外精准信息还将师凯军工业务方面的资质与富华宇祺的信息通讯技术进行了对接,承接到了军工信息通信的项目。

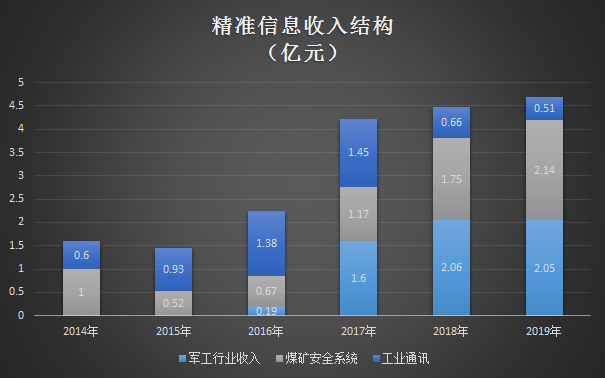

得益于中标项目数量的增加,在收购完成后的头几年里,精准信息的军工行业收入和工业通讯类业务增长得都十分迅速,2016年到2017年,军工业务收入从0.19亿元增长至1.6亿元,2015年到2017年,工业通讯业务从0.93亿元增长至1.45亿元。

可惜好景不长,受到高铁无线通讯招标体系变化的影响,精准信息原本的轨交信息业务订单延迟,同时富华宇祺也出于回款速度和毛利率方面的考虑,决定缩减原本的普通铁路通信、矿山通信方面的业务。

这导致精准信息的通信板块的业务收入在2018年和2019年仅剩6570.57万元和5104.15万元,并且分别亏损了2688.42万元和2101.18万元。

今年,富华宇祺开发出了矿山5G通讯技术,并取得了全国首家5G矿用产品安全标志证书,但是一季度的订单和复工都受到了疫情的影响。5G技术能否为公司的通讯业务带来改观尚未可知。

另一方面,师凯科技的军工业务自2017年实现了大幅增长后,收入增长便陷入的瓶颈,并未再中标新的项目。然而,军工产品的生产成本却水涨船高,精准信息在军工业务的毛利率不断下滑,已经从最初的66.9%下降至2019年的38.8%。

这或许能反映出精准信息面对军方客户议价能力的不足,而非行业的利润水平下滑。因为另一家同样主营光学制导系统的企业新光光电(688011.SH),自2016年以来研发产品和批产产品的毛利率均较为稳定,并未出现持续下滑的趋势。

收购来的产业增长乏力,精准信息目前还是靠自主经营的煤矿安全业务支撑起收入。2019年,精准信息的煤矿安全业务收入为2.14亿元,是三项业务中收入最高的。

但军工依旧是其利润支撑点,2019年师凯科技实现净利润7260.45万元,高于煤矿安全业务的4629.33万元。

“三驾马车”再遇瓶颈,转身瞄准新能源

一直以来,精准信息都以军工业务、煤矿安全业务和信息通讯业务作为其发展的“三驾马车”,以“三驾马车,军工为主”作为其发展方向。可是如今这“三驾马车”似乎都遇到了各自的“路障”,精准精密不得不再次寻求新的业务作为增长的突破点。

2019年12月13日,精准信息发布公告称拟通过使用自有资金1亿元对南京恒天领锐汽车有限公司进行增资,以换取后者12.5%的股权,并参与恒天领锐计划实施的新能源动力及控制系统研发、生产及销售项目。

据精准信息的公告,恒天领锐目前的产品主要集中在高速异步电机动力总成、轨道交通控制系统和新能源车控制系统这三个领域,应用在轨道交通、新能源船舶和新能源汽车产业。

新投资的企业与精准信息现有的业务并没有直接的协同效应,并且此次外延投资并不像前两次一样让精准信息直接获得了被投资企业的控制权,精准信息无法直接管理新业务,这使得精准信息难以像前两次一样直接将新收购的业务送上增长的快车道。

同时,值得注意的是,前两次的溢价收购为精准信息带来了大量的商誉。目前,精准信息的商誉余额为5.13亿元,均为收购师凯科技所产生的商誉。而当初收购富华宇祺所产生的7633.4万元的商誉已经在2019年末减值完毕。

这一次的外延增长,能否为精准信息的“三驾马车”提供新的动力,尚未可知。