“居家隔离、停课不停学”,声网借风口上市,股价单日暴涨152.5%。

马斯克说,“晚上十点,我在Clubhouse等你!”带火这款语音聊天软件的同时,也让服务商声网名声大噪。股价单日暴涨30.29%,1月中旬到2月中旬间暴涨近2倍。

一年间踩上两个风口,声网无比风光。但正如陆奇所说,找对风口猪都会飞。但飞上去了,要赶快长出翅膀。

声网长出翅膀了吗?

还没飞起来

实际上,虽然看起来在风口上。但反映到业绩上,声网甚至还算不上起飞。

声网是彻头彻尾的疫情概念股,居家隔离对在线教育、在线办公、在线娱乐产生巨大需求。而在上市初的招股书中,声网号称通过10000多个活跃应用,为100多个国家的终端用户提供了超400亿分钟的实时互动使用时长。涉及民生、政务、医疗、金融、物联网、教育等10余个行业,100余种场景。

一连串的数字冲击眼球,看起来的确有巨大的想象空间。一时间声网的受追捧度堪比大热的Zoom,这也是声网上市首日即触发熔断的重要原因。

但一年以后,声网的答卷让人大跌眼镜。本周,声网发布了2020年Q4及全年财报。第四季度声网营收3325万美元,同比增长74.1%。2020年全年,声网总营收达1.34亿美元,同比增长107.3%。看起来维持了不错的增长态势,但实际上其单季度的营收规模只达到了3000万美元的量级,算不上大体量。

107.3%的增速,恐怕很难让投资人满意。对比当下的在线教育公司,网易有道前三季度的营收增速均值为130.6%、跟谁学前三季度的增速均值为334%——两家机构的营收增速明显高于声网。

更重要的是,拆解来看声网一季度营收同比增长166%、二季度增长128%、三季度增长80.8%、四季度则为74.1%。随着疫情的逐渐平稳,声网的营收增速也在下降。这意味着,其如今能实现年度翻番的业绩,较大程度上依赖于疫情带来的机会。而一旦疫情平息,声网的增长可能会承受不小压力。

即使风口降临,声网却仍然处于爬坡阶段,其增速还难称“被风吹起来”。

开启亏损模式

可此时,声网就已经在持续亏损了。

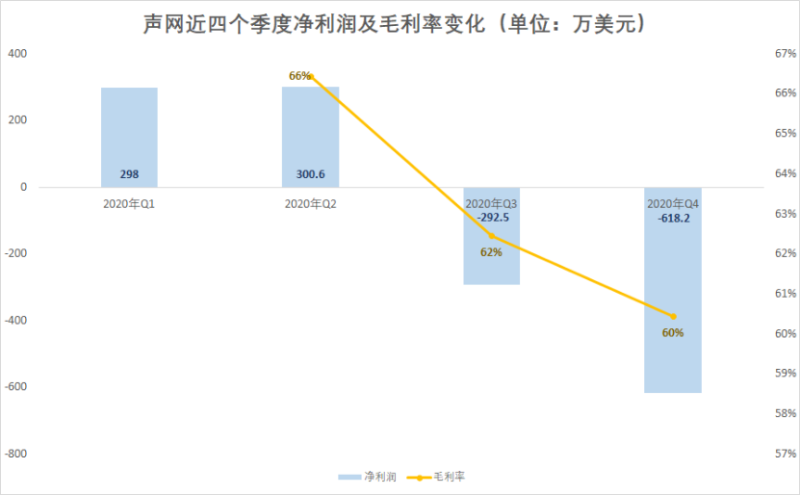

第四季度声网实现净亏损618.2万美元,上年同期亏损234.2万美元,同比扩大近164%。三季度声网已经亏损了292.5万美元,同比扩大163%。下半年的持续亏损,导致声网全年亏损311万美元。

亏损背后,其毛利率也持续走低——从二季度的66%,一路下降至四季度的60%,已减少6个百分点。

造成亏损的关键原因,很大程度上源于成本。第四季度声网的营收成本为1320万美元,较上年同期的640万美元增长了104.5%,与营收的增速相当。声网表示,主要原因是业务规模的扩大、带宽和托管成本的增加以及服务器和网络设备的折旧。

从开支看,研发开支是声网的主要开支,且保持着较高的增速。2020年声网的研发费用为4949万美元,同比增长110%。其中四季度为1440万美元,同比增加102.6%。除了研发开支,行政开支则增速更快,2020年的增速高达151%。

作为以技术为壁垒的企业,声网必将持续加码研发费用。但与此同时,行政费用不可避免地会持续增加。短期内,声网的盈利能力恐难保证。

四季度及全年财报里,声网的表现并没有释放出强有力的信号,来匹配上市初构建的想象力。因此,当疫情常态化、Clubhouse的热情褪去,声网价值回归也成必然。

2月22日,声网单日暴跌19.5%;23日再度下跌7.25%至73.23美元/股,股价较上周刚刚创造的最高价跌去了近57%。

技术护城河的故事好讲吗?

四季报中声网表示,截至2020年12月31日,其全球注册应用超27.2万,平台上平均每月新增9000个注册应用。活跃客户数从一季度的1176家增加到2095家。 再回到上市初,一系列亮眼的数据下,声网似乎正处在蝶变的边缘。可是,为何其没有在规模上兑现期待?

仔细来看,注册应用超27.2万,活跃客户却只有2095家,活跃度不足0.78%。换言之,声网虽然是ToB企业,但非常依赖走量。

从商业模式上看,声网主要以音频业务为主。声网为每个帐户每月提供10000分钟的免费试用体验.当超过免费使用时间后,则会根据使用量收费。虽然声网号称客户包括新东方、好未来、VIPKID等,但实际上这些客户的贡献度有一定疑问。

此前招股书中,在线教育是声网一季度第一大收入来源,但其占比只有14%,换算下来只有不到500万美元。这种情况导致其缺少强有力的大客户支撑:虽然客户很多、甚至有很多体量极大的客户,但实际贡献度却不大,走量的模式跑得很慢。

从战略上看,声网主要以技术为护城河,这样的确可以走得更长远、更稳健;但所面临的困难也是巨大的。声网的客户中,视频类客户的付费意愿反而更高。但目前,哔哩哔哩、花椒直播、陌陌等机构早已在自主打造视频服务。

声网所面临的竞争对手,有包括腾讯云代表的公有云厂商、Tokbox代表的RTE厂商、Twilio代表的CPaaS厂商、ZOOM代表的视频会议厂商以及WebRTC代表的开源项目,这些企业在规模和技术上或都超过声网。声网想真正靠技术打下江山,道阻且长。

而目前,声网还在不断遭受挫折。财报发布后,声网高级产品副总裁Siming Tao(陶思明)因个人原因辞职。陶思明是声网的联合创始人,曾担任YY技术平台部总经理、YY技术委员会主席,还曾是声网的首席技术官。他的离职,对声网来说是不小的损失。

另一方面,Clubhouse的问题也在困扰着声网。据Clubhouse披露,一名身份不明的用户能够将多个房间的音频传输到第三方网站。目前,Clubhouse永久封禁了该用户,但信息安全事件也将声网推到风口浪尖。声网回应称,不能对Clubhouse的安全协议发表评论。但其表示不会为任何客户“存储或共享个人身份信息”,并“致力于使我们的产品尽可能安全”。

Clubhouse的问题似乎是一个预兆。大量的活跃客户、信息安全问题时有发生,可能会让声网未来面临更多安全方面的质疑,这也可能会给声网的发展带来干扰。

在线教育、技术护城河、Clubhouse大热,每一条似乎都意味着声网的巨大潜力。但从财报看,声网还处于一个奋力爬坡的阶段,突围并不容易。