文|观点财经 大钊

用颜色测性格、用名人区分左右脑、用职业辨别内外在,以上三个选项并非毫不相干,他们有一个共同点就是都在某个时间点刷屏朋友圈。

而这一切的制造者都是同一家公司——网易云音乐,因此也有网友将其称为“中国第一云算命科技集团”。

日前,网易云音乐正式向香港联交所递交招股书,迈出IPO关键一步,向“全球音乐社区第一股”冲刺。与招股书同时曝光的还有网易云音乐大量核心运营数据。

其中,2020年平台营收49亿元,在线音乐服务MAU(月活)1.81亿,在线音乐付费用户1600万;相关数据的增速均为行业第一。

在盈利能力方面,2020年网易云音乐付费率为8.8%,而腾讯音乐同一时期付费率为7.7%,网易云音乐略胜一筹。

那么外号“网抑云”的网易云音乐能带给投资者惊喜吗?

“云算命集团”的流量密码

讲真,想靠H5页面做产品营销的公司不在少数,但是能每每都做到刷屏效果的凤毛麟角。

2018年,网易云音乐与第五人格合作的“你的荣格心理原型”成功刷屏;

2019年与M2创意工作室合作的“M2心理绘画 画出你的潜意识”再次刷屏;

2020年度听歌报告,直接让很多网友看到流泪;

今年5月,网易云音乐与19th创意工作室合作的“人格主导色”再次火爆,以至微信不得不“封禁”。

爆款的背后,是网易云音乐对市场用户心理敏锐的洞察,对传播规律的深刻把握,同时也是对用户“小情小欲”的精准拿捏。

当然,我们文章并不是为了讨论传播学及营销案例,但是从结果来看,网易云音乐的屡次刷屏都取得了奇效。

以最近的这次“性格主导色”为例,网易云音乐算得上“名利双收”。首先,这款性格测试在发布当天形成了刷屏的态势,甚至直接引起腾讯方面的注意,最终活动页面被微信方面停止访问。微信分享页面显示,“封禁”原因是网页包含游戏、互动测试内容,被多人投诉。

不过,虽然遭到微信官方的封禁,但网易云音乐确确实实的火了一把,百度指数显示,5月26日“网易云音乐”搜索指数为60147,较前一天大涨60.24%。

另一方面,刷屏的背后,网易云音乐实实在在的拉到了一波新用户。

据七麦数据显示,网易云音乐APP的下载量在5月27日达到近三个月以来的最高峰,单日下载量达到204054次,而两天前的25日下载量仅有约69000次。

所以网友稀里糊涂算了一次命,却实打实助攻了网易云音乐上市步伐,毕竟用户数和安装量是考核互联网上市公司的重要指标之一。

营收和成本如何兼顾

招股书显示,网易云音乐89%用户为1990年之后出生,其中60%月活动用户来自一、二线城市。同时,招股书中网易云音乐将自己定义为社区(云村)而非音乐平台,最显著的特点是其用户粘性较大,每名日活跃用户每天听歌时长达到76分钟(截至2020年末)。

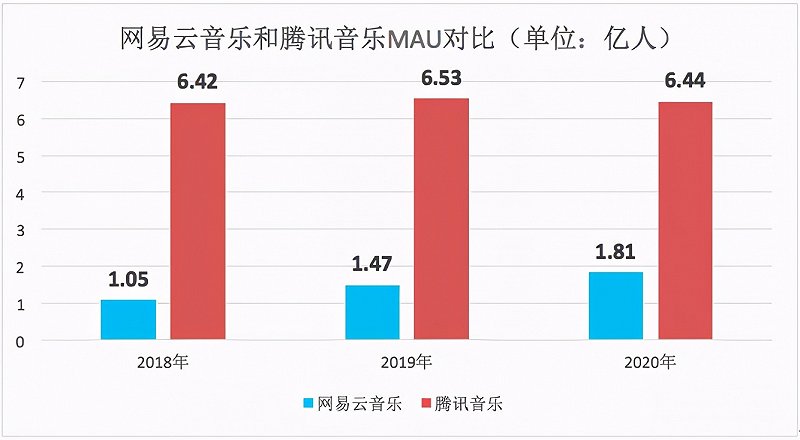

2018年至2020年,网易云MAU年均增长率为31%,平台在线音乐服务月活跃用户分别是1.05亿、1.47亿及1.81亿人。

用户数据确实不凡,但是从盈利的角度来看,云音乐的生意似乎就没那么性感了。

虽然已上线8年,但网易云音乐还处于亏损状态,2020年净亏损达30亿,比前一年增加了10亿。

2019年通过B+轮融资结盟阿里后,网易云音乐近三年来在版权购买和社交娱乐业务方面大力铺陈,其营业成本从2018年的23亿上涨到2020年的55亿,年营收也同步攀升,从2018年的11亿上升到2020年的49亿。

利润和成本无法合理兼顾,导致网易云音乐的毛利率在过去几年里几乎腰斩——2018-2020年分别为114.7%、45.6%、12.2%。

细分来看,网易云音乐的收入主要分成两块:

一是在线音乐服务,包括会员订阅销售收入、提供品牌和效果广告服务收入、销售数字音乐专辑及单曲收入、转授权音乐内容等;

二是社交服务,主要是虚拟物品销售收入(销售场景主要是直播)。

从两大业务的收入占比看,2018年至2020年,网易云的变现渠道正快速向“社交娱乐倾斜”。2018年,在线音乐服务和社交娱乐服务收入占比分别为89.4%和10.6%。至2020年,两大业务的收入占比变为53.6%和46.4%。

社交和娱乐的思路虽然可以获得更多用户,但是要提高社区里的付费率还是要靠优质的音乐质量和足够多的版权。与音乐版权内容相关的内容服务成本一直在网易云音乐的成本中占大头,2018年至2020年占平台收入比例分别为172%、123%及98%,几乎蚕食了它的所有收入。

“一超一强”格局下的国内音乐市场

据Fastdata发布的《2020中国在线音乐行业报告》显示,2020年我国在线音乐产值将超过140亿元,付费用户也将超过7190万人。

巨大的市场需求和流量储备,让国内几乎所有互联网巨头都有意分享这块“蛋糕”。

不过,我们观察发现,国内在线音乐平台中较知名的产品有酷狗、酷我、QQ音乐、网易云音乐、咪咕音乐等。其中,除了网易云音乐外,其他多家头部平台如QQ音乐、酷狗及酷我,均与腾讯音乐娱乐集团(TME)相关。

在线音乐赛道已经呈现出“一超一强”的格局,其他在线音乐平台体量小,无法与头部企业竞争。

数据来源:财报、招股书

截至2020年底,腾讯音乐月活为6.44亿,而网易云音乐的数据仅为1.81亿,不足腾讯音乐的三分之一,可以看到网易云音乐距离腾讯音乐娱乐集团(TME)仍有不少距离。

数据来源:财报、招股书

从收入规模来看,2020年腾讯音乐在线音乐服务收入达到93.49亿元,而网易云音乐则只有26.23亿元。同期上述两平台的付费用户数分别为4940万和1600万。

综上所述,网易云音乐虽然以“社区”概念自居,且粘性大于对手,但是在盈利能力和付费用户数等方面都远低于腾讯音乐。在未来很长一段时间里,这个局面可能都将一直持续。

当然,腾讯音乐和网易云音乐,一个是背靠并购崛起的行业“巨无霸”,一个是依靠社区氛围凝聚用户的“年轻人聚集地”,仅以一系列数据对比就得出优劣略显偏颇,但是二者在各个层面的差距是不容忽视的事实,也是网易云音乐上市后必须面对的竞争压力。

另一方面,短视频平台和手机游戏的崛起在一定程度上侵蚀了在线音乐用户的使用时长。

Fastdata的数据显示,2020年9月在线音乐使用时长环比下降大于50%的用户人群中,使用抖音快手的时长环比增加了72.9%,游戏时长增加了12.6%。

短视频平台的音乐野心也正显露。抖音已经内测专属音乐播放器,并推出自己的音乐人扶持计划,希望沉淀更多音乐版权。再加上过去几年《桥边姑娘》《少年》《学猫叫》《沙漠骆驼》等一批抖音神曲的成功运营,也使得更多音乐制作人和歌手将短视频平台作为宣发的重要渠道。

在这样的格局下,网易云音乐既要追赶腾讯音乐,又得防着快手抖音,前有狼后有虎,更苦的日子恐怕还在后头。