文|首条财经 于兆业

编辑|蓝宠

火锅吃的就是一氛围,亲朋好友围坐,慢涮慢聊,逐渐形成了火锅“慢文化”。

但当火锅的“慢”,碰上资本的“快”,矛盾便就此产生。

01 “手撕”功臣 冲突有多大?

6月15日,呷哺呷哺港公告,因管理方式及理念等存在重大差异,董事会建议罢免赵怡的执行董事职务。

董事会认为,赵怡的管理方式及理念与董事会其他成员存在重大差异,且允许赵怡继续参与公司的管理将不符合公司及其股东的整体最佳利益。

高管更替多是好聚好散,如此强硬措辞较为罕见。自然,消息一出,舆论刷屏。

事实上,赵怡被罢免已有征兆。

5月21日,呷哺呷哺公告称,因公司若干子品牌表现未达到董事会预期,解除赵怡行政总裁职务。董事长贺光启获委任为行政总裁,5月20日起生效。

当日下午,贺光启接受采访时表示,适当的人员变动对企业来说是好现象,且对公司业绩不会有影响。

6月1日,贺光启在集团内部发出“致全体伙伴们的一封信”,称2021年上半年呷哺集团内部经历重大人事变动,属于“对于不适合的人进行适当的流动”。

值得注意的是,赵怡并不是贺光启口中唯一的“不适合的人”。今年4月16日,呷哺呷哺旗下凑凑餐饮CEO张振纬离职,同时卸任集团和凑凑餐饮所有职务。

尽管呷哺呷哺公告不会对企业营运造成重大不利,但明眼人都知道,对任何一家企业来说,高管主将接连离任,又怎可能无伤?尤其是对呷哺呷哺有非凡意义的赵怡。

从任何角度看,进入呷哺呷哺前,赵怡都堪称一位人才。

公开资料显示,赵怡曾从事证券投资行业,先后担任联合利华服务有限公司商务经理、索尼爱立信零售运营总监及麦当劳北区财务总监。

进入呷哺呷哺后,赵怡更是立下汗马功劳。2012年受贺光启邀请担任CFO;2014年,在赵怡带领下,呷哺呷哺成功港交所上市。2019年,赵怡出任行政总裁(行使CEO职责)。

彼时,二者“如胶似漆”。2019年8月,呷哺呷哺公告称,集团首席财务官赵怡已获委任集团行政总裁,呷哺呷哺认为,凭借赵怡的背景资历及于集团的广泛经验,本集团将可从中受惠。董事会亦认为委任赵怡担任上述职务将有助于促进本集团发展。

用词并不过誉,近十年来,呷哺呷哺每一个重大节点动作,都有赵怡身影,即使称其为功臣也并不算太过分。

那么,为啥呷哺呷哺突然“翻脸”,直指赵怡“不符合公司及其股东的整体最佳利益”、“若干子品牌表现未达到董事会预期”,一点面子也不留呢?

香颂资本执行董事沈萌表示:任何市场中,即使真的存在矛盾也会在公告中表现出彼此尊重,而像呷哺呷哺这样公开双方分歧的方式属于极端化处置,说明双方关系已到冰点,甚至还可能存在激烈交锋。结合呷哺呷哺的业绩表现和之前高管离职,都说明其内部问题严重。

餐饮行业连锁顾问王冬明表示,高层变动一般与董事会变动、业绩不理想及战略调整有关。高管卸任所有职务,也意味着彻底离开,说明企业内对于核心经营思路与上层或核心决策层出现不可调和的冲突 。企业重新培育各品牌管理者,说明此次变动是大换血的改革,而不是变化。

所言不虚,看看呷哺呷哺业绩表现,或有更深体会。

02 营利双降,股价颓势,呷哺呷哺多难?

2020年,呷哺呷哺收入54.55亿元,同比减少9.5%;公司拥有人应占年内利润总额183.7万元,同比减少99.4%。

其中,呷哺呷哺餐厅收入由2019年的46.71亿元减至34.6亿元,子品牌湊湊餐厅的顾客人均消费由131.5元降至126.6元。

对此,企业表示称,下降主要由于疫情期间加大促销折扣力度所致。

然拉长维度,早在疫情前其业绩增速就已开始下滑:

2018年,呷哺呷哺营收47.34亿元,同比增长29.2%,增速同比下降3.6%;2019年营收60.3亿元,同比增长27.4%,增速下降了1.8%。

净利表现更为扎眼:2016年到2020年,其净利润同比增长分别是39.7%、14.2%、10.1%、-37.7%和-99.4%。

从此看,疫情只是呷哺呷哺进入下行通道的“加速器”。

一向看预期下菜碟的资本市场,成长性颓势是万万不能容忍的。

截至6月17日收盘,呷哺呷哺股价报8.6港元/股,市值不足94亿港元,较2月份27.11港元的高点跌幅超6成,四月内市值蒸发200逾亿港元。

股价颓势背后,也有机构减持因素。今年3月,高瓴资将旗下两大基金合计持有的近1.14亿股呷哺呷哺股份全部清仓;同期,大摩也将1.04亿股份,减持到0.12亿股份,持股比例由9.25%降至0.93%。

中金公司分析师林思婕、郭海燕也在研报中表示,品牌恢复乏力、开店空间存在不确定性,因此下调评级。今年2~3月,呷哺呷哺的同店销售额仅恢复至2019年同期的8成,深层原因和竞争加剧、激励不足有关。至于凑凑,今年1~5月新开店仅4家,考虑到其单价较高、2020年报显示人均消费金额为127元,因此需求前景尚需观察,而且“凑凑考核和激励机制尚待完善,能否在快速拓店的同时维持良好的运营表现尚存一定不确定性”。

业绩下滑、股价惨淡、机构看空,想来呷哺呷哺也很难。

或许,更令呷哺呷哺董事会难堪的,是赵怡本人也频频减持。

资料显示,赵怡通过减持股份早已从呷哺呷哺套现超4000万港元。

2020年10月28日,权益披露信息显示,赵怡以每股13.77港元均价,减持呷哺呷哺91.28万股股份,套现1256.93万港元。2021年1月、4月,赵怡两度减持,套现合计约3000万港元。

手握CEO大权的掌舵者都不看好自家企业,对市场的负面影响可想而知。

也难怪董事会直言赵怡“不符合公司及其股东的整体最佳利益”了。

当然,“钱”的因素,只是其一。理念不同或更难调和。

相比互联网、科技等行业,餐饮行业的成长想象空间并不高,甚至从某种角度来看,多数靠卖产品盈利的行业,模式都很固定:

其一,低端走量。

其二,高端走利。

从呷哺呷哺历程看,早期特点是,通过吧台式就餐和火锅的完美结合,开创了吧台小火锅新业态,兼具快餐与火锅属性和亲民价格使其迅速走红。更贴合资本喜好的快节奏用餐模式,打破火锅长期以来“慢”属性,最终2014年成功上市,并在一段时间内股价连涨。

但历史也无数次告诉我们,低价走量的“单腿”前行,竞争壁垒并不高,尤其在不乏模仿者的火锅业,面对消费升级大潮,很易陷入瓶颈期。于是,呷哺呷哺于2016年孵化了湊湊火锅,弥补了中高端市场空缺。2019年底,凑凑开出了100家店,平均13天开一家新店。2020年底,凑凑已超130家门店,随着门店量不断扩张,凑凑2020年销售额也占到呷哺呷哺总销售额的31%。成为呷哺呷哺业绩的新增长点。

低端高端通吃,仅从模式看,呷哺呷哺在火锅市场很能“打”,甚至可与“一哥”海底捞正面刚。

众所周知,相比高端降维,低端升维难度很大。呷哺呷哺聪明之处在于,凑凑和呷哺呷哺两个品牌是各自独立运营,避免了低端拖队。

玩味在于,从赵怡动作看,似乎并不想仅游走于两种模式。

2019年,就在赵怡接任行政总裁后,呷哺呷哺推出主打年轻消费的子品牌“in xiabuxiabu”。

据媒体报道,赵怡曾表示,“in xiabuxiabu”是自己主动做的品牌,希望将"一人一锅"的小火锅做到极致。2020年末,赵怡再次表示,改革方向是将呷哺呷哺向年轻化改造,以ins装修风格吸引新一代消费者,并在消费场景上增加了下午茶和宵夜的形式。

据悉,"in xiabuxiabu"客单价在110元左右,介于呷哺呷哺和湊湊之间。从定位到定价有些不上不下。想来“若干子品牌表现未达到董事会预期”的评论,逻辑或就在于此。

03 贺光启的三个难题

落子成局,功过自有评说。赵怡时代的落幕不算体面,那么创始人贺光启走到幕前,就能让企业走出困境泥潭吗?

目前形势分析,贺光启面前横亘三大难题。

第一,是翻台率。

对任何一家餐饮企业来说,翻台率都好比一条生命线。

呷哺呷哺业绩下滑的本质,即翻台率下滑。数据显示,2017年-2020年,呷哺呷哺的翻台率分别为3.3、2.8、2.6和2.3。

曾经以“高翻台率”著称的呷哺呷哺,该数据下降原因是多元的。首先,便是涨价。

现在的呷哺呷哺,早已不是“平替”食堂的“性价比之王”。

2017—2019年,呷哺呷哺客单价分别为48.4元、53.3元、55.8元,2018年人均消费突破50元,2020年人均消费突破60元,达到62.3元,同比上年增加11.65%。

而羊毛自然出在羊身上,有用户吐槽其菜单变化,肥牛套餐从之前的46元涨到56元,随后甚至被65元的澳洲小米牛套餐取代。

大幅涨价,直接将不少“老用户”拒之门外。甚至有消费者直言:加点钱吃海底捞不香吗?

其次,品控考量。

事实上,过去不少消费者对呷哺呷哺的味道并不苛求,毕竟这个价位,吃的就是性价比和安全卫生。

但呷哺这份食基础红线答卷,也并不乐观。

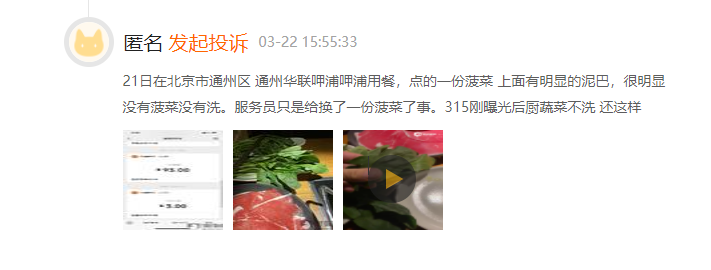

2021年3月22日,黑猫投诉编号17352657969显示:21日在北京市通州区 通州华联呷浦呷浦用餐,点的一份菠菜 上面有明显泥巴,很明显有菠菜没有洗。服务员只是给换了一份菠菜了事。315刚曝光后厨蔬菜不洗,还这样。

3月13日,编号17352558317显示:呷哺呷哺菜品严重发霉,有肉眼可见霉点,孩子跟两个大人没看到都吃了发霉白菜,对我们的身体健康造成严重威胁。

同时激进扩张,也是翻台率下降的重要原因。

2018年,呷哺呷哺新开195间餐厅,包括168呷哺呷哺餐厅及27间凑凑餐厅。2019年,呷哺呷哺新开189家呷哺呷哺餐厅及54家凑凑餐厅。

大规模开店,难免出现同区域分流现象。

和君咨询合伙人、连锁咨询负责人文志宏表示:“呷哺呷哺去年的业绩下滑,主要是因为疫情,不过2019年已经出现下滑。一方面,公司这些年花了很多精力做品牌创新,但还没有形成规模上的突破,这意味着公司要承担创新成本。另一方面,公司主力品牌的扩张速度并不高。可以看到,呷哺呷哺的单店业绩没有取得较快增长,翻台率在下降中,但成本包括人工、房租、原材料在上升中,这就会使得他的业绩增长比较乏力。”

第二个难题,是内部管理。

激进扩张,不仅易分流客源、增加资金链压力、盈利难度,也对运营管理提出更系统、更规范的要求,极度考验企业内控、风控能力。上述的品控漏洞就是一个表现。

同时,自媒体“筷玩思维”曾爆料,呷哺呷哺内部管理较为混乱,甚至出现呷哺员工公然向媒体索要高达25%回扣的事件。

此外,呷哺呷哺内部,凑凑和呷哺呷哺两个品牌是各自独立运营。凑凑前CEO张振纬曾表示:将打造‘呷哺呷哺+湊湊+新茶饮’三足鼎立的品牌阵营。其中,湊湊争取在两年内单独上市。

问题在于,一旦凑凑单独上市,必然会呷哺呷哺估值产生冲击,可如果不单独上市,凑凑便很难从根本上实现高端。如何取舍,考验高层大智慧。

第三个难题,是外部竞争。

以最直面对手--海底捞为例。疫情前的2018-2019年,海底捞中国大陆餐厅数量从430家增至716家,同比增长66.5%,远超呷哺呷哺。

甚至疫情期间依然逆势上扬:截至2020年末,海底捞中国大陆餐厅数量增长至1205家,同比增长67.8%,增速竟超过了疫情之前。

翻台率方面,2016-2019年其翻台率每天分别为4.5、5.0、5.0、4.8次。虽2020年海底捞翻台率大幅下跌,但还是高达3.5,高于呷哺呷哺。

况且,火锅的入局门槛并不高,众多腰部品牌及后起之秀也不容忽视,比如巴奴火锅,20年磨一剑,利用央厨定制化生产及标准供应链打造,爆品新品不断,正在全国多地快速扩张。

04 再创重生奇迹?

无疑,呷哺呷哺需要质变重生。

从上述三难题看,作为呷哺呷哺创始人,58岁的贺光启重出江湖,有魄力有担当,但也不失为一步险棋。每一步都需慎之又慎:当下的呷哺呷哺没有多少试错空间?其押上的不仅是企业命运,更是自己半生积累的荣耀。

这并非看空,只是概率分析。人们常说老骥伏枥、志在千里,但大佬也有各自的时代周期,从中原地产施永青、贝因美谢宏、到学大教育金鑫、巨人网络史玉柱、汇源果汁朱新礼......

无数鲜活案例证明,一家企业颓势,并非能靠一人力挽狂澜。一代人有一代人使命,创始人重掌帅印,又有多少无奈急迫?一时救急还是持续战?是否最优解呢?

当然,诸多疑问背后,商海浮沉本是常态,我们也该给贺光启几许信心、几分期待。毕竟,其也经历过珠宝生意折戟后的起死回生、焦土重建,从无到有、从弱到强,生生打下了一个火锅帝国。

那么,贺光启会再创一个重生奇迹吗?