文|雷达财经 孟帅

编辑|深海

8月27日,“盲盒第一股”泡泡玛特对外公布了截至2021年6月30日止六个月的中期业绩。

财报显示,泡泡玛特于2021年上半年录得总营收17.73亿元,同比增长116.8%;调整后净利润为4.35亿元,同比增长144.1%。

截至报告期末,泡泡玛特在国内大陆市场开设线下门店215家、机器人商店1477家。截至上半年6月30日止,泡泡玛特累计注册会员达到1141.5万人,报告期内会员贡献的销售额占比达91.8%,会员的复购率为49%。

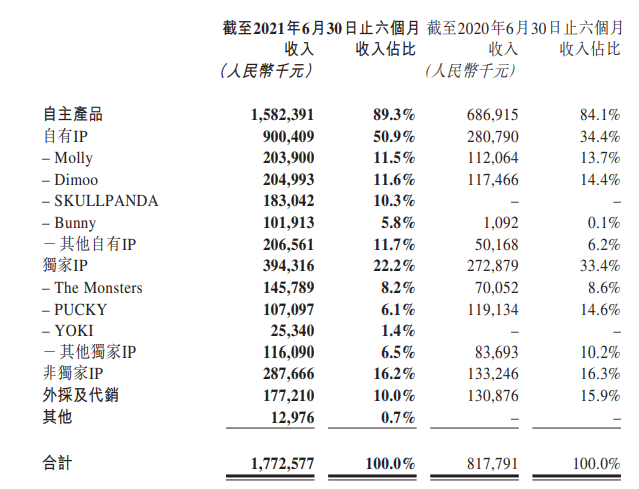

按IP划分来看,报告期内自有IP、独家IP、非独家IP分别录得9亿元、3.94亿元、2.88亿元,分别为泡泡玛特上半年贡献50.9%、22.2%、16.2%的营收。

虽然泡泡玛特在2021年上半年交出一份还算不错的答卷,但公司并未获得资本追捧。截至8月30日收盘,泡泡玛特较上市之初市值蒸发276亿港元。

泡泡玛特为何不香了?

营收、净利双增

8月27日,有着“盲盒第一股”之称的泡泡玛特发布2021年中期业绩报告。

财报显示,泡泡玛特于2021年上半年录得总营收17.73亿元,同比增长116.8%;调整后净利润为4.35亿元,同比增长144.1%。

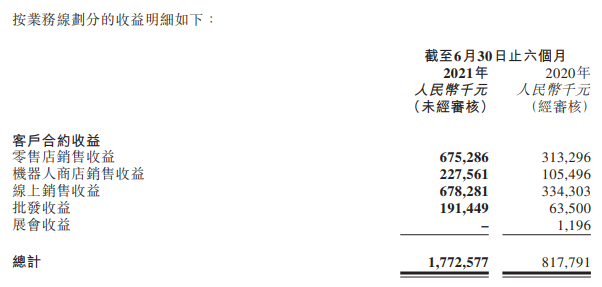

按业务来看,2021年上半年泡泡玛特通过零售店销售的收益为6.75亿元,通过机器人商店销售取得的收益为2.28亿元,通过线上销售取得的收益为6.78亿元,通过批发取得的收益为1.91亿元,上半年暂未有展会收益。

2021年上半年,泡泡玛特在国内大陆市场新开线下门店32家,门店数量也借此从去年12月31日的187家扩容至截至今年6月30日止的215家。由于上半年租约到期和其他商业原因,泡泡玛特关闭了4家门店。此外,泡泡玛特还在大陆市场新开126家机器人商店,实现了机器人商店数量从去年年底1351家到报告期末1477家的跃升。

泡泡玛特在一线城市的零售店和机器人商店数量分别为91家、473家;新一线城市两者数量分别为64家、483家;二线及其他城市两者数量分别为60家、521家。

泡泡玛特在布局国内市场的同时,也在发力海外市场。官网显示,目前泡泡玛特海外业务已遍布20多个国家和地区,包括中国港澳台地区、日韩、东南亚、澳洲、北美和欧洲等。业务覆盖海外线下、线上渠道,并成功进入韩国、新加坡等国。目前海外开展合作业务范围包括渠道授权经销、品牌代理加盟、机器人业务、品牌跨界合作等。不过由于向海外客戶的销售不到报告期内总收益的10%,泡泡玛特并未呈列地域资料。

线上渠道来看,泡泡玛特的销售渠道主要分为泡泡玛特抽盒机微信小程序、天猫京东等电商平台。其中,通过自研的泡泡玛特抽盒机微信小程序,泡泡玛特在报告期内营收3.25亿元,同比增长101%,微信小程序收入占到所有渠道收入的47.9%;天猫京东等电商渠道在上半年助力泡泡玛特营收3.53亿元,同比增长104.7%。天猫、京东平台获得的收入分别占到所有渠道收入的32.3%、6.9%。泡泡玛特在天猫平台单单618活动期间总销售额就达到6143万元,同比增长94%,在天猫潮玩行业排名榜首。泡泡玛特对此表示线上渠道的增长主要源于品牌影响力,以及会员人数的增加,及新增其他电商渠道。

截至上半年6月30日止,泡泡玛特累计注册会员达到1141.5万人,较2020年年末增长401.5万人,通过全渠道对会员的持续运营,报告期内会员贡献的销售额占比就达91.8%,会员的复购率为49%,彰显出泡泡玛特会员的较强的购买力和粘性。

报告期内,泡泡玛特的毛利由去年同期的5.33亿元上升到2021年上半年的11.17亿元,同比增长109.4%,泡泡玛特对此表示主要由于其收入增加。

其中,泡泡玛特自主产品产生的毛利为10.58亿元,同比增长了116.8%,主要由于泡泡玛特自主产品的收益增加。

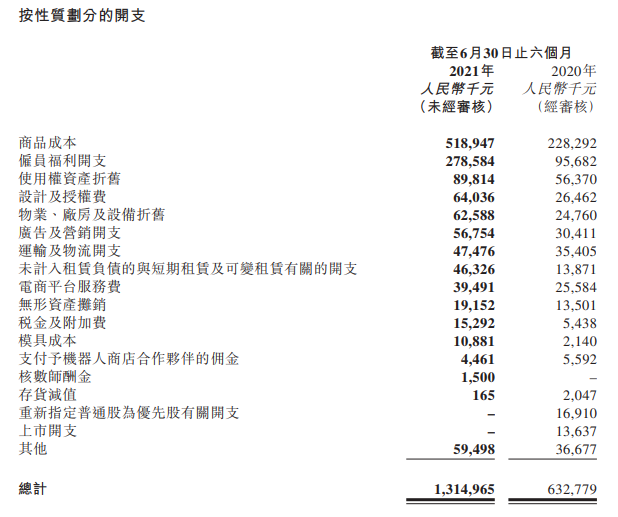

开支方面,泡泡玛特于报告期内的商品成本为5.19亿元,雇员福利开支2.79亿元,使用权资产折旧0.9亿元,设计及授权费0.64亿元,广告营销开支为0.57亿元。

期内,泡泡玛特销售员工人数由去年同期的1071名员工,增加到2021年上半年的1909名员工,泡泡玛特称销售员工数量的增加主要用以支持扩张零售店及机器人商店网络;行政员工及设计开发人员人数由去年同期的617名员工增加至1211名员工,泡泡玛特称主要用以支持产品开发以及业务扩张,及薪资水平提升以吸引人才。

广告及市场费用方面,泡泡玛特从2020年上半年的0.30亿元增长至2021年上半年的0.57亿元,同比增长了86.8%,对此泡泡玛特称主要由于线上收入增加,线上渠道的宣传推广随之增加。

净资产收益率跳水式下滑

作为一家潮流玩具为主的企业,IP运营和创作设计是泡泡玛特的核心驱动力,这两点对泡泡玛特来说也至关重要。

按IP划分来看,报告期内自有IP、独家IP、非独家IP分别录得9亿元、3.94亿元、2.88亿元,分别为泡泡玛特上半年贡献50.9%、22.2%、16.2%的营收。其中,自有IP的比重较上一年的34.4%提升了16.5%;独家IP的占比同比有所下降,去年同期占比为33.4%,同比下降11.2%;非独家IP的比重较为稳定,去年同期为16.3%。

再以更具体的IP来看,财报显示,报告期内泡泡玛特头部IP Molly和Dimoo分別营收2.04亿元、2.05亿元,与去年同期相比分别增长81.9%和74.5%,两个IP各自占到泡泡玛特2021上半年所有IP营收的11.5%、11.6%。

泡泡玛特今年4月推出的SKULLPANDA第二款熊喵热潮系列,在报告期内营收达9280万元,内部设计师团队Pop Design Center打造的小甜豆也创造了6370万元的营收。

报告期内,泡泡玛特还推出高端潮玩产品线MEGA珍藏系列,6月发售的MEGA珍藏系列SPACE MOLLY×海绵宝宝联名款1000%(70CM)限量发售3000体,以抽号的形式购买,吸引了超100万人次的参与。

如今,泡泡玛特已形成了以设计师、零售渠道和产业链为支点的品牌优势。泡泡玛特旗下签约了如Kenny、毕奇、龙家升等知名潮玩设计师,同时还与世界知名品牌合作,为经典IP形象打造时下年轻消费者喜爱的潮流产品,如和华纳合作开发的哈利波特系列、和漫威合作的复仇者联盟系列、和迪士尼合作的公主系列等,泡泡玛特因此也形成了更为多元的IP布局。

不过,泡泡玛特自主产品拖累了公司的毛利率。财报显示,公司毛利率从去年同期的71.1%下降至66.9%,对此,泡泡玛特称主要是提高产品的工艺质量以及2021年上半年原材料成本和供应链人工成本上涨所致。

公司整体毛利率由去年同期的65.2%下降至2021年上半年的63.0%,泡泡玛特解释称,主要由于自主产品的毛利率下降。

此外,泡泡玛特外采和其他产品产生的毛利率下降到31.0%,主要由于产品结构优化,产品采购成本略有上升。

财报显示,公司存货周转天数已经从2019年的46天,增长至2020年的78天。

更引发投资者关注的是,公司净资产收益率出现跳水式下跌。

数据显示,2019年上半年,公司净利润收益率达51.92%,2020年上半年下跌至15.43%,到了2021年上半年,净资产收益率仅剩下5.77%。

有行业人士表示,净资产收益率是最受到投资者关注的指标,体现了公司赚钱的效率。泡泡玛特净资产收益率下滑,说明公司赚钱效率在走低。

潮玩经济赛道日益拥挤

净资产收益率走低的泡泡玛特,所处的潮玩赛道日益拥挤。

据艾媒咨询数据显示,2020年中国潮玩经济市场规模达到294.8亿元,预计2021年将以30.4%的增速升至384.3亿元。而热衷潮玩的用户中对于盲盒偏爱的消费者更是占到了62.95%的比重,手办、模型的占比分别为52.33%和52.07%。

盲盒除了本身是一种休闲玩具外,还具备收藏属性、商品未知的惊喜属性、交流交换的社交属性等。凭借着在年轻一代中拥有大量拥簇,泡泡玛特主打着盲盒这一模式开启了自己的资本之旅。

如今,这一赛道吸引了乐高、万代、迪士尼等拥有很强竞争力的外国品牌的加入,此外,还有19八3、52TOYS、奥飞娱乐等国内品牌蓄势待发,都在发力抢占包括盲盒在内的潮玩市场。

泡泡玛特还因各种原因被不少消费者诟病。在黑猫投诉平台上,泡泡玛特有超4500起投诉,投诉内容涉及付款后机器未出货、产品质量瑕疵、售后服务差、退款难等问题。

对于目标消费群体来说,泡泡玛特彷佛有着魔力一般吸引着消费者为这种新的消费模式买单,但对于许多没有接触过盲盒或潮玩的人来说,“都是噱头”、“全靠营销”、“搞不懂为什么买盲盒上瘾”、“感觉有点类似赌徒心理”等质疑声也并不少见。

雷达财经注意到,上市之初,泡泡玛特一度受到资本热捧,市值一度突破1500亿港元,随后,公司股价震荡走低,最新市值为802.61亿港元,相比上市之初市值蒸发276亿港元。