文|侃见财经

去年中旬,在大消费热潮的推动下,海天味业股价持续拉升,总市值更是一度超越了中国石化,“一瓶酱油贵过一桶油”成为了当时最大的看点。

但是,随着大消费风口的退去,加上二季度业绩的不及预期,最近半年时间里,海天味业的股价大幅的回调。

据统计显示,截至9月10日收盘,海天味业股价报收90.77元,相较于1月8日最高点168.12元,在短短半年多时间里,海天味业的股价已经大幅下跌了46%,市值也较最高点蒸发了3256亿。

毫无疑问,昔日的“酱茅”海天味业,如今已经到了一个重要的关口。

业绩不及预期,海天味业股价大跌

调味品行业,是一条绝对好赛道。作为调味品行业的龙头,近年来海天味业也是备受资金的青睐。

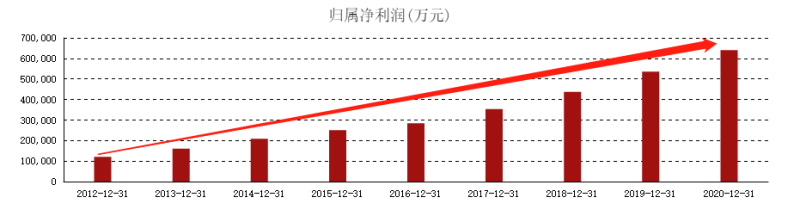

据统计,自2014年上市以来,海天味业的股价就一路上涨,以后复权的股价来计算,在上市的这7年时间里,海天味业的股价涨幅最高达到了13倍,市值最高达到了7082亿,堪称A股的超级大白马。

此外,海天味业股价大涨,也并非单纯的炒作,而是有持续增长的业绩作为支撑。

根据年报数据显示,从2012年到2020年这9年时间里,海天味业每年的营收增速都在10%以上,净利润增速几乎都在20%以上(除去2016、2020年),业绩表现非常亮眼。

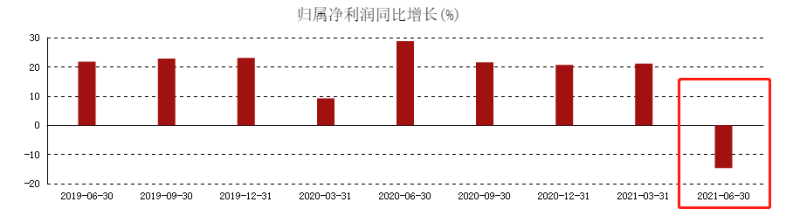

不过,来到2021年,一路表现优异的海天味业,却有了见顶的信号。

8月31日,海天味业披露了上半年的业绩报告。根据财报数据显示,今年上半年,海天味业实现营收123.3亿,同比增长6.36%;实现净利润为33.53亿,同比增长3.07%,业绩增速较一季度全面下滑。

而且,需要注意的是,上半年业绩还不是最差的,因为单看二季度,海天味业的数据更加糟糕。根据财报显示,二季度海天味业实现营收51.74亿,同比下降9.39%;实现净利润13.99亿,同比下降14.68%,这是海天味业首次出现单季度业绩下降的情况,形势不容乐观。

而在业绩公布之后,次日海天味业股价也是直接跌停,在业绩公布后的三个交易日,海天味业股价大跌14.38%,市值蒸发了662亿。

“酱茅”当下问题出在哪里了?

为何在去年疫情暴发的情况下,海天味业的业绩还能稳步增长,但到了今年业绩却出现了下滑?我认为主要有两大因素。

第一,社区团购的兴起对海天味业造成了很大的冲击。

作为调味品龙头,海天味业的一大优势就是垄断了线下渠道。从传统的商超渠道来看,由于新型中小品牌的进入需要支付大额条码费,头部品牌因此稳稳地占住了大部分的货架,这也是海天味业最为核心的竞争力。

不过,随着社区团购的兴起,由于不再需要支付大额条码费,海天味业的优势可以说是荡然无存。而随着新兴品牌在社区团购端兴起,海天味业二季度的营收也出现了下降的情况。

第二,原材料端价格上涨,但销售端却不提价。

海天味业的成本主要由大豆、白糖、PET和玻璃构成,2019年占比分别为18%、14%、12%、12%。今年以来,受到全球经济复苏的影响,这4种原材料从去年4月开启飙涨模式,其对应期货分别大涨14%、110%、40%、55%。

原材料价格上涨,自然也拉高了海天味业的生产成本,不过海天味业却并未进行提价,而是希望通过提高经营效率,来维持业绩的增长。

但是,其实这并不现实。从毛利率来看,在去年的年报中,海天味业“食品制造业”一项的毛利率为43.52%,但到了今年的半年报,该项业务的毛利率就下降到了40.44%,下滑了近三个百分点。

增长瓶颈下,海天味业的“解药”在哪?

对于海天味业的增长瓶颈而言,很多人认为能够通过涨价来解决。

但是,从历史来看,海天味业对于提价非常谨慎,即便是在今年业绩下滑的情况下,也没有进行提价;而且,即便是提价,也只能短暂地拉高一下业绩,无法从根本上解决海天味业的问题。

对于海天味业而言,开发新的领域、寻找新的业绩增长点,才是海天味业最好的解药。不过,从目前来看,在开发新品方面,海天味业做得显然不是特别好。

据媒体报道,自2020年下半年以来,海天味业陆续推出了火锅底料、食用油、大米等品类的新产品;而在更早之前,海天味业已经开始布局醋、鸡精、味精、料酒等细分领域。

不过,从数据来看,海天味业的这些新业务都做得不是太好。

在今年半年报中,除去酱油、蚝油、酱类的“其他”产品,实现营收为11.25亿,占收入的比例为9.13%,营收占比是各项中的最低。

虽然作为酱油行业的龙头,但海天味业想要打入其他细分领域,其实并没有那么容易。由此来看,海天味业很难在短期内解决当下的困难,若想要走出困境,海天味业还有很长的路需要去走。