文|财经无忌 韦航

中国人爱做菜,自然少不了油盐酱醋。在调味品行业,海天味业(603288.SH)是一个绕不过去的投资标的。

今年1月8日,海天味业迎来上市7年来的历史颠峰,最高股价达到219元,盘中市值最高达9000亿元,位列贵州茅台、五粮液之后A股消费品行业第三名。海天味业也被戏称为“酱油茅”。

但在高光之后,其整整跌了9个月,最低时几乎腰斩。享有“酱油界茅台”美誉的海天味业,并未戴稳这顶沉重的王冠。

酱油茅突然不香了

在海天味业2021年半年报中,其营收达到123.32亿元,归母净利润为33.53亿元,扣非后归母净利润为32.50亿元,三大指标都小幅增长3%以上。

但在二季度,海天味业其实遭遇了滑铁卢。

单看二季度,海天味业的营业收入为51.74亿元,同比下滑9.39%;归母净利润13.99亿元,同比下滑14.68%;扣非后归母净利润为13.55亿元,同比下滑15%。

这是海天味业自上市以来首次出现单季度业绩下滑,同时,这也是海天味业自2014年上市以来中报期最低增速。

除此之外,今年上半年,海天味业经营性现金流量净额为2.54亿元,较上年同期的15.70亿元锐减83.85%,降至近五年最低水平。

“酱油茅”突然没那么香了。

事实上,2021年整个行业都在下滑。比如海天味业的对手千禾味业、中炬高新、恒顺醋业发布的半年报显示:上半年归母净利分别同比下滑58.09%、38.51%、14.62%。

2020年是个特殊年份,面对突如其来的疫情,老百姓只能在家安心做饭。而在2021年,调味料巨头们则面临原料价格上涨的压力。

海天味业曾公开表示:“今年以来上游材料价格持续上升,企业生产成本面临较大经营压力,行业利润受到挤压。”

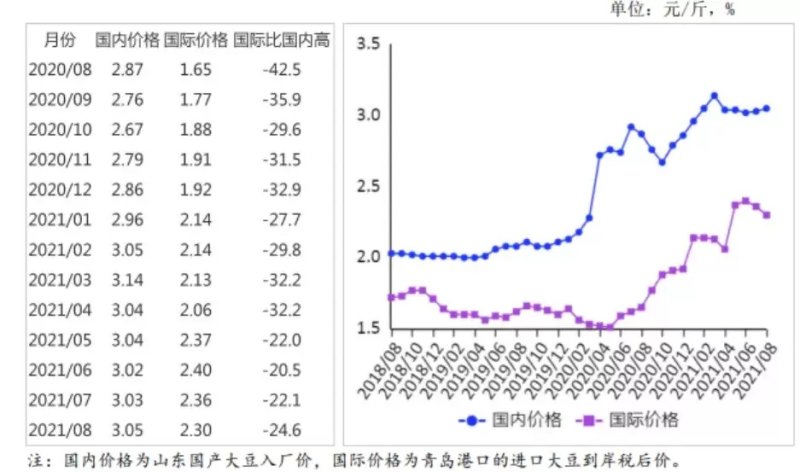

数据显示:酱油的原材料黄豆价格正在上涨。上半年黄豆现货价格最高到达5443元/吨,同比去年同期提升30%,同比去年平均黄豆现价提升17%,成本上涨成为必然风险。

从成本结构来看,这些公司的酱油产品中,超过80%的成本均来自原材料(大豆、豆粕和包材),而原材料成本自2020年以来便开启持续上行态势。

同时,包装物的价格走势也已超过自2017年4月以来的最高位,这些成本的上行使酱油公司生产端压力巨大。

同行业巨头千禾味业也表示:产业链上游大豆、包材等商品价格涨势或将延续,持续给企业经营效益带来挑战,极大考验企业灵活应对和成本消化能力。

很显然,成本压力、库存压力均是短期的扰动,导致企业业绩下滑。

调味品酝酿涨价

今年3月31日,海天味业董事长庞康在业绩说明会上表示,短期内公司没有提价计划。

但在9月底,市场悄然传出海天味业涨价消息:针对酱油、蚝油等部分产品提价5%左右。

为此海天味业发布澄清公告,但并未否认涨价。

事实上,酱油不比白酒,海天更不是茅台。酱油作为基本的调味品,一二线竞品之间的口感差距并不大。而餐饮行业对成本比较敏感,加上替代品牌不少,海天提价自然需要慎重。

在上半年各大调味品巨头业绩下滑的背景下,海天作为龙头表现勉强及格,但降幅明显。三季度即将过去,如果不提价,今年业绩会很难看。

与此同时,成本价格的不断上涨,也给海天味业带来了提价动力。

尽管公司公告尚未确定提价与否,但二级市场已给予了积极响应。而在10月8日收盘时,海天味业已迎来连续七个交易日的翻红。

从历史数据看,海天味业上次提价是在2016年12月底——因原料上涨,提价在5%左右。

由于海天味业对经销商把控得当,提价单品较低,因此没有造成压力。

海天提价后,中炬高新、千禾味业依次在2017年3月和4月进行了提价。中炬高新提价幅度在5%左右,千禾提价则在8%-10%。

从2017年全年业绩来看,海天、中炬高新、千禾的营收均实现了两位数增长,盈利水平进一步提升。

海天和中炬高新当年业绩反映在了股价中。2017年,海天全年股价涨幅达86.94%,中炬高新达77.2%。

实际上,在2008-2014年间,海天基本上每两年提价一次。2012年的提价也带来了2013年公司毛利率的大幅提升。

自2016年底提价后,海天已经五年未涨价,但公司整体销售毛利率也在2018年达到46.47%的高点后逐渐下降。另一方面,根据国家统计局数据,2014年酱油需求总量为929万吨,2015年冲高至1000万吨后震荡回落,2020年需求量686万吨,较2014年下降26%。

这说明,提价已带来长期效益的天花板。

而海天提价,必然带动行业整体提价。

虽然消费品特别是调味品本来就是充分竞争同时类寡头垄断、需求稳定(很难大幅增长)、同步通胀(很难大幅涨价)、非常稳健的行业,但随着企业跨区域扩张,酱油、食醋、复合调味料等热门品类的赛道拥挤。

那么提价一定能赢么?

我们可以从涪陵榨菜这个案例中看出,其也曾遇到类似困境,同样选择了涨价之路。

涪陵榨菜在过去10年足足提价12次,从最开始的0.5元/袋提升至3元/袋。

去年6月,涪陵榨菜再次变相提价,将产品净含量80g减为70g,消费者发现以前包装相当饱满,一顿吃半包,另一半放冰箱,现在一包倒不满半碟。

而其股价也在步步上涨后遭遇跌落。今年2月起,涪陵榨菜来到54.2元/股的阶段高点后便一路往下。不到半年,便跌去40%。

但涨价并未解决根本问题,涪陵榨菜今年上半年业绩再次回归平淡。通常来说,涨价会带来对产品的替代。而对于调味品巨头来说,需求端其实并未减弱,只是发展阶段遭遇了瓶颈。

料酒会是下一个大单品吗?

今年春节以来,高歌猛进近一年的消费板块突然熄火。当酱油这一主业面临行业竞争而呈现销售天花板时,海天味业销售业绩便会承受较大压力。其核心产品收益率会随着生命周期的发展而逐步收窄。所以,海天味业需要不断进行产品创新、以更高效率地提供价值。

从2015年开始,海天加速品类扩张步伐。公司除三大品类外的其他品类收入占比提升2.1个百分点至8.7%。2015年以后,公司其他品类收入占比持续提升,截止2020年末已达到13.7%。

9月29日,海天味业发布公告称,将在湖北、广东、海南等地设立醋业、大米等子公司,而海天味业旗下的海天耗油分别在天津、武汉、成都、宿迁和南宁设立子公司(孙公司)。

近年来,海天味业陆续布局醋、鸡精、味精、料酒等细分领域,后又陆续推出火锅底料、食用油、大米等产品。

而在众多细分领域中,料酒是一个不容忽视的细分赛道。

在料酒行业,恒顺醋业曾为摆脱产品单一化,自2012年推出第一款料酒产品。料酒收入快速增长,已成为仅次于食醋的第二大产品。

2018-2020年,恒顺料酒产品的收入增速分别为26.84%、26.6%和28.57%。虽然这几年料酒收入在其总营收中的比重只有11%-16%,但料酒已成为恒顺醋业重要的业绩增长点。

目前,料酒行业也被众多调味品巨头盯上。在千禾味业产品收入中,其2020年年报中的调味品收入为14.96亿元,其中酱油10.54亿元(同比+26.20%);食醋2.92亿元(同比+33.79%);料酒1.14亿元(同比+42%);焦糖色1.46亿元(同比-13%)。

2021千禾味业的半年报显示:投资总额12.60亿元“年产60万吨调味品智能制造项目”建设周期为2020年1月-2024年12月,分两期建设,第一期将完成年产20万吨酱油、10万吨料酒生产线建设;第二期将完成年产30万吨酱油生产线建设。

千禾味业不仅是海天味业中高端酱油市场的“搅局者”,同时也是料酒市场份额争夺者。

与食醋、酱油等已成熟调味品相比,目前的调味料酒市场依然处于快速发展阶段。数据显示:2019年我国调味品市场中调味料酒产量增速达到14.4%,位列调味品市场第二位。

调味料酒行业市场占有率第一位的企业是老恒和,其市占率约8%;料酒行业CR5仅17.3%,集中度较低,格局分散。

料酒或许有机会成为下一个调味品大单品突破口。毕竟料酒门槛较低,价格对消费者不敏感,在一些中式烹饪中也需要。

其属于调味品,市场未成熟,还不用征收消费税,毛利率起码比饮用酒高10%以上。

众多黄酒企业此前也曾为扩展应收瞄准料酒行业,。古越龙山相关负责人就曾透露,公司将拓展高档料酒市场,增加调味料(液体)的制造和销售。

中协会上半年数据显示:国内料酒的静态市场规模在70-80亿元,远期或增长至400亿元左右。业内认为,调味料酒产品应用场景多,无论是清蒸还是红烧都可使用。同时,调味料酒的消费受地域性限制的影响较小,便于全国化推广。

随着居民人均收入的提高,人们的饮食习惯逐渐从追求“吃饱”转变为追求“吃好”,其对于饮食口味感受的要求也在不断提高。因此,能在烹调过程中有效提升菜肴口感的料酒,更能有效迎合消费者对于味蕾的消费诉求,市场空间相当广阔。

海天味业自2014年下半年推出了中端料酒产品,同时布局高端料酒市场。其在努力提高料酒产品质量的同时,还进行了产品品类细分,实现了料酒产品多元化。例如古道料酒、20度料酒、花雕料酒等。

2021上半年,海天味业除去酱油、蚝油、酱类,“其他”产品营收11.25亿,占收入比例为9.13%。在其他产品中,海天料酒营收已经超过4.3亿元。其在年报中特别提到了要注重醋、料酒等新品类研发和培育。今年8月,海天江南料酒和海天劲香白金标料酒广告更是强势登陆中央广播电视台。

既然酱油能够孵化出调味品巨头,料酒说不定也会成为下一个资本追逐的市场风口呢。