文|投资者网 谢莹洁

为加强在微波领域的布局,烟台睿创微纳技术股份有限公司(688002.SH,下称“睿创微纳”)拟以2.81亿元收购无锡华测电子系统有限公司(下称“华测电子”)56.25%的股权。

这被市场视为公司欲开辟第二增长点的信号。过去三年,睿创微纳净利润保持两位数以上的同比增速,但在今年上半年,其净利润增速已降为个位数,因此也被多家研究机构下调盈利预测。

而此次交易能否顺利进行,仍是未知数。因此次收购资产事项信披不完整,10月11日,上交所下发问询函,要求公司答复标的业绩下滑、本次交易未设置业绩承诺等情况。

10月19日,睿创微纳在回复函中做出解释:“标的公司存在客户集中度高、供应商依赖、应收账款金额较大的风险。”

近三年产品需求放量

公开资料显示,睿创微纳是从事非制冷红外热成像与MEMS传感技术(微机电系统)开发的集成电路芯片企业。

所谓非制冷型成像,其特点是可在室温下工作,且设备成本较低,体积较小,可维护性高。而制冷型工作需要将温度下降到零下近200度左右。

中信证券在研报中分析:“过去非制冷红外技术发展痛点在于高成本,随着以睿创微纳为首的本土公司积极推动技术进步,叠加近几年来终端需求放量带动生产端良率提升,整体来看非制冷红外产品成本正以每年10%~20%的节奏快速下探,并推动新的应用持续落地,如消防、汽车、数字化转型等领域。”

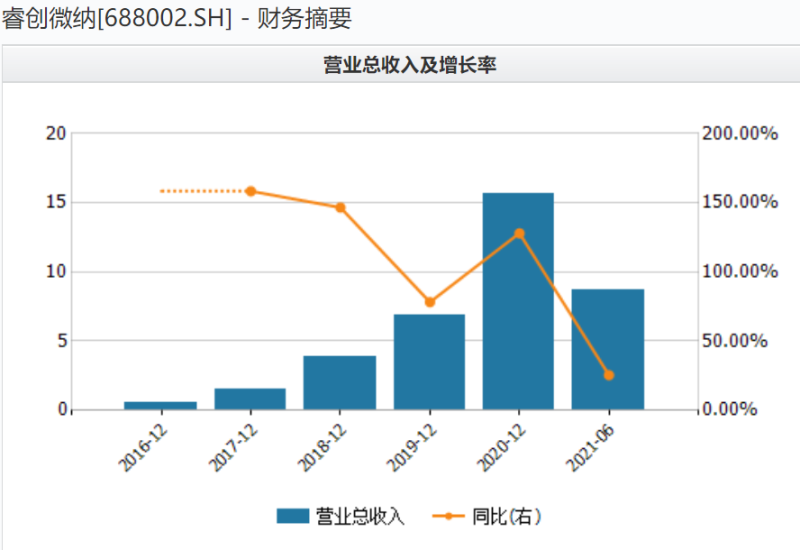

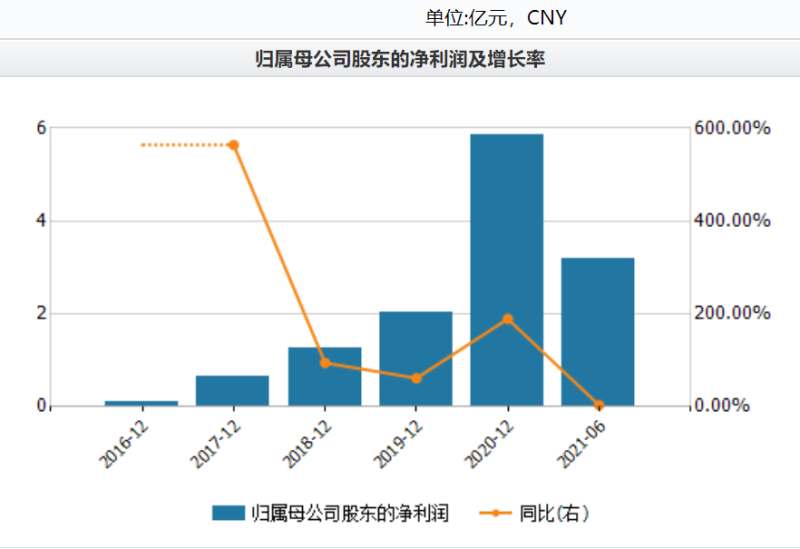

数据显示,2018年至2020年,睿创微纳营收3.84亿元、6.85亿元和15.61亿元,归母净利润1.25亿元、2亿元、5.84亿元,几乎每年以倍增的速度成长。

2021年上半年,公司营收同比增长25.54%至8.7亿元;归母净利润同比增长3.41%至3.19亿元;基本每股收益0.72元/股。中信证券对此分析:“收入端承压主要源于,去年同期人体测温设备需求爆发式增长带来的高基数。”

(数据来源:Wind,下同)

从财务指标来看,公司上半年毛利率为63.4%,同比增加0.53个百分点,净利率为36.57%,同比下降8个百分点;存货为9.13亿元,同比增长28%。

对此,有机构表示,这表明公司积极备货应对下游需求,并受益于产品结构优化以及规模效应+良率提升带来的成本降低。

研发方面,近年来,睿创微纳不断进行产品的技术升级。2018年至2020年,研发投入分别达到0.65亿元、1.11亿元、2.28亿元;今年上半年,研发投入同比增长80%至1.25亿元,研发人员746人,占公司总人数的47.7%。

“下调”盈利预测与股东减持

尽管近年来公司业绩增速亮眼,但睿创微纳仍被一些研究机构下调盈利预测。

华泰证券表示:“2021至2023年,预计公司归母净利润为8.04亿元/11.61亿元/16.85亿元,前值为8.49亿元/12.34亿元/17.11亿元。下调以反映公司人体测温产品向工业测温产品过渡,同时募投项目建设延期导致投产进程延后的影响。”

无独有偶,天风证券指出:“公司在新兴领域静待成本下降推动应用场景突破;持续布局微波业务,或开启第二成长曲线。基于全年审慎预测以及对于未来公司快速成长预期,将2021年归母净利润由7.69亿元下调至6.96亿元,2022-2023年为11.63亿元/16.55亿元。”

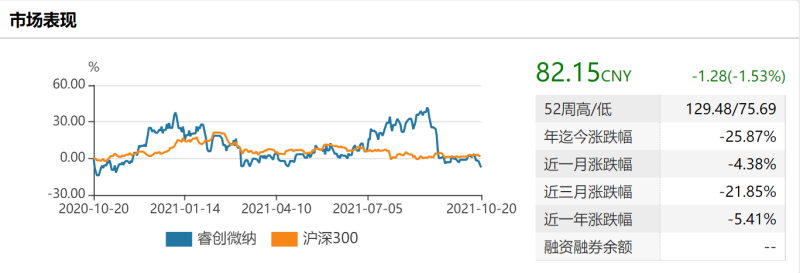

二级市场上,公司此前颇受资金的热捧。自从2019年7月上市以来,睿创微纳股价稳定上涨,到今年8月末,其股价涨至129.5元/股,相比上市初翻了2.5倍,但近期股价出现明显回调。

10月20日,睿创微纳报收82.15元/股,相比两个多月前的高点累计下滑33%,市值366亿元,滚动市盈率61.5倍。

Wind数据统计,今年公司有不少股东参与减持。仅仅是通过二级市场交易,7名股东通过54次减持,净卖出242万股,约合市值2.48亿元。7名股东分别为董事赵芳彦、王宏臣、江斌,职工监事魏慧娟、监事孙瑞山,以及股东陈文礼、石筠。

对于公司后市走势,市场众说纷纭。有投资者认为,公司上半年业绩高涨,部分原因是海外人体测温产品爆发,而该产品的高景气时期已过去。2021年中报显示,公司境外主营业务收入2.99亿元,同比增长37.83%,占当期主营业务收入的34.6%。

不过,不少机构基于公司技术壁垒,仍看好其未来的增长空间。

关于非制冷红外探测器技术水平,主要评判标准是对比像元尺寸和阵列规模。若元尺寸越小,阵列规模越大,那么成像精度就越高,技术也就越先进。当前全球范围内主流厂商的像元尺寸为17微米与12微米,而睿创微纳早已推出10微米级产品,并在今年发布了8微米红外热成像探测器芯片。

并购被问询公司提示相关风险

当下,业内主要关注的焦点在于,随着人体测温产品需求减少,睿创微纳能否开辟第二增长点。

10月8日,睿创微纳公告称,为加强在微波领域的布局,拟以自有资金2.81亿元收购华测电子56.25%的股权。资料显示,华测电子成立于2006年,主要致力于微波电子产品的研发和生产。

与此同时,睿创微纳与华测电子原第一大股东中国航空工业集团公司雷华研究所签订了战略合作协议,双方将共同支持华测电子的发展,将其打造为国内微波与射频行业的重要企业。

睿创微纳介绍,华测电子近日与某一主要客户签订了一份微波收发组件产品的订货合同,交付周期为2022年至2024年。华测电子近期还陆续收到其他订货需求,受益于自身的深厚积累以及微波行业的旺盛需求,订单充足,未来发展潜力较大。

10月11日,上交所下发问询函,要求睿创微纳补充披露本次交易未设置分期支付、业绩承诺等措施的原因及合理性,是否有利于保障上市公司及中小股东利益等问题。

市场还关注到,华测电子2020年以来业绩呈大幅下降趋势。

2018-2020年及2021年上半年,华测电子营业收入分别为1.87亿元、2.45亿元、1.32亿元和2019万元,净利润分别为1295万元、2449万元、912万元和-398万元。

天眼查显示,华测电子曾与无锡国芯微电子存在买卖合同纠纷。双方对簿公堂过程中,国芯微电子申请财产保全,请求冻结华测电子银行存款7071.77万元或查封相应价值资产,华测电子部分银行存款被冻结。

10月19日,睿创微纳在回复函中表示,标的业绩下滑主要因上述合同纠纷,从该供应商的采购不能正常进行,导致标的公司某波段收发组件无法完成生产交付。双方已达成和解协议,完成撤诉,恢复正常经营。

睿创微纳还称,标的公司近三年各期前五大客户销售额占当期主营业务收入的比例分别为97.64%、98.74%、99.12%,主要系产品用途限制所致;由于标的公司对于产品加工工艺的精密度、产品性能的稳定性方面等有较为严苛的要求,且产品多为客户定制,存在供应商依赖的风险。

另外,标的公司应收账款金额较大,占总资产的比重较高,主要来自国内军工央企集团下属雷达研制生产单位和科研院所等涉密主体,该类客户具备良好的商业信誉及偿付能力。

而对于本次收购,广发证券认为:“华测电子产业优势显著,技术互补叠加产业融合,打造国内领先半导体平台企业可期。”