文|商业数据派 祝婷婷

“现实版解忧杂货铺” “宝藏生活馆” “没有一个女生能空手走出来”……

主攻Z世代的潮流新零售品牌——KK集团站在IPO大门前。

近日,KK集团向香港联交所递交了招股书,正式启动上市流程。成立6年,从一家KK馆扩展到680家门店,KK集团陆续推出主打进口品集合的KK馆、主打精致生活集合的KKV、主打美妆集合店品牌THE COLORIST调色师、全球潮玩集合品牌X11等线下零售品牌。

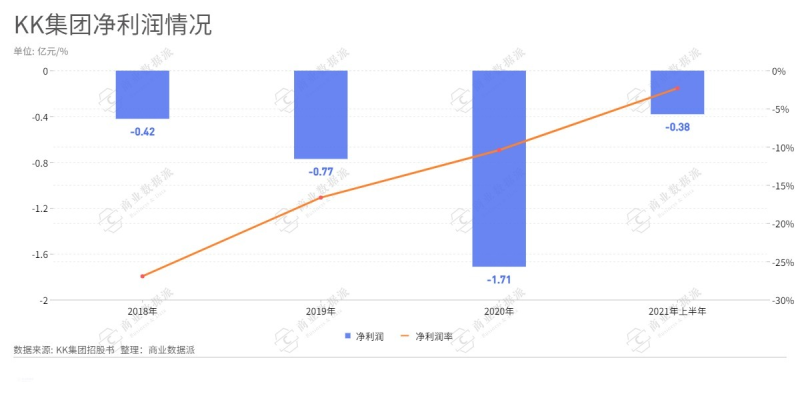

招股书显示,2018-2021上半年,KK集团营收分别为1.55亿、4.63亿、16.46亿、16.83亿元,2019年、2020年、2021同比增长198.59%、254.92%、235.3%。非香港财务报告准则计量下,KK集团2018年-2021年上半年经调整后的净亏损分别为0.42亿元、0.77亿元、1.71亿元、0.38亿元,报告期内其经调整净亏损分别占总营收的26.9%、16.6%、10.4%和2.3%。

对于记录期间产生净亏损,KK集团在招股书中解释称,主要是为持续提升业务规模及门店网络的投资所致。同时,归因于按公平值计入损益的金融负债的公平值增加。

对于记录期间产生净亏损,KK集团在招股书中解释称,主要是为持续提升业务规模及门店网络的投资所致。同时,归因于按公平值计入损益的金融负债的公平值增加。

半年卖16亿,还是不赚钱

2014年,一个偶然的机会,彼时还是互联网产品经理的吴悦宁注意到了进口商品领域的爆发性需求,于是决定在广东东莞开一家容纳零食、美妆、个护等进口产品的集合店,取名为KK馆。

创办KK馆一年后,吴悦宁又决定在原有基础上升级成集餐饮、咖啡、书吧等多业态于一体的2.0版本。这之后,KK集团瞄准了“9000岁”(即90后、00后),从生活集合店到潮玩到美妆,开启快速扩张的步伐。

接下来的几年间,吴悦宁又陆续推出主打精致生活集合的KKV、主打美妆集合店品牌THE COLORIST调色师、全球潮玩集合品牌X11等品牌,全球门店已达680家。弗若斯特沙利文报告显示,KK集团2020年的中国潮流零售市场GMV(Gross Merchandise Volume,商品交易总额)达22.54亿元,位列中国潮流零售商第三位 。

从2018年到2021年上半年,KK集团开启了疯狂扩张模式,门店从80家开到640家,翻了7倍。

高速扩张下,GMV增长也超过10倍。2018年,KK集团总GMV只有1.88亿;但今年上半年,GMV超过22亿元,几乎与去年全年持平。

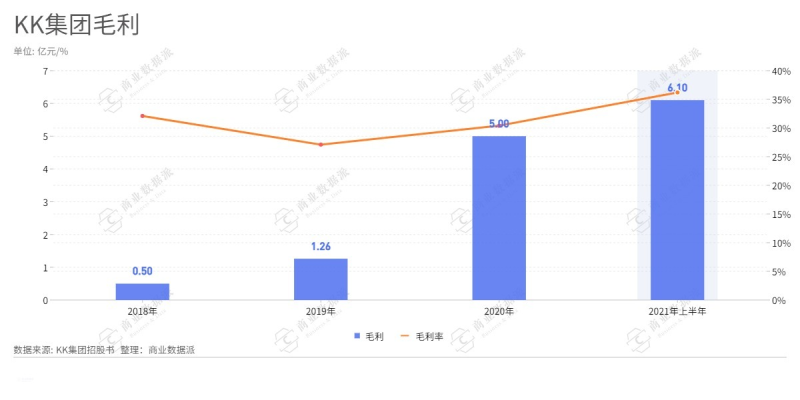

KK集团的营收也呈现几何倍数增长。根据招股书数据,KK集团2018-2021上半年营收分别为1.55亿元、4.63亿元、16.46亿元、16.83亿元,2019年、2020年、2021同比增长198.59%、254.92%、235.3%。毛利方面,2018-2021年上半年分别达0.5亿元、1.26亿元、5亿元、6.1亿元,毛利率分别为32.1%、27.1%及30.4%、36.2%。

表面风光的背后,是KK集团连年亏损的困境。根据招股书,2018-2021上半年,KK集团分别亏损7950万、5.15亿、20.17亿、43.97亿元,经调整后(非《香港财务报告准则》计量)的净亏损分别为0.42亿元、0.77亿元、1.71亿元、0.38亿元。

表面风光的背后,是KK集团连年亏损的困境。根据招股书,2018-2021上半年,KK集团分别亏损7950万、5.15亿、20.17亿、43.97亿元,经调整后(非《香港财务报告准则》计量)的净亏损分别为0.42亿元、0.77亿元、1.71亿元、0.38亿元。

除了计入损益的金融负债的公允价值变动导致的亏损外,KK集团称亏损主要是由于门店扩张导致的整体利润率承压,“由于不断投资于开发零售品牌组合及扩大门店网络,公司出现持续亏损,但公司的盈利能力正在改善,经调整净亏损率逐步减少。公司期望通过持续的收益增长及成本效益的提升,进一步改善财务表现并在将来实现盈利,特别是进一步扩张及优化门店网络。”

除了计入损益的金融负债的公允价值变动导致的亏损外,KK集团称亏损主要是由于门店扩张导致的整体利润率承压,“由于不断投资于开发零售品牌组合及扩大门店网络,公司出现持续亏损,但公司的盈利能力正在改善,经调整净亏损率逐步减少。公司期望通过持续的收益增长及成本效益的提升,进一步改善财务表现并在将来实现盈利,特别是进一步扩张及优化门店网络。”

目前,KK集团的收入主要来自两个部分,一是货品销售,主要包括自有门店零售销售及加盟店销售;二是基于销售的管理及咨询服务收入,如门店管理费、物流费用及向加盟商收取的POS费用。其中,货品销售占营收的九成以上。

其中,货品销售主要由5个版块构成,分别为KKV、TTHE COLORIST调色师、KK馆、X11和其他(包括线上销售收入、零售客户大量采购收入及进口商品销售收入)。根据招股书,营收增速的是2019年推出的KKV,其次为THE COLORIST调色师,2020年推出的X11增长缓慢,KKV的前身KK馆则在门店削减后出现营收下降。今年上半年,KKV、THE COLORIST调色师、KK馆和X11分别为KK集团贡献了62.3%、27.4%、7.1%和2.7%的营收。

值得关注的是,2019年到2020年,KK集团迎来加盟商快速暴涨阶段,从2019年的164家快速增加之2020年的424家,一年间增加了260家,随之而来的是疫情后加盟商快速洗牌和数量骤降阶段,2021年上半年骤减至352家。

一边是大面积关店撤店,一边是疯狂烧钱开新店。KK集团预计今年和明年,在国内将分别新增290家和270家门店。

2018年-2021上半年,KK集团的负债净额分别为1.01亿元、7.12亿元、27.10亿元和69.82亿元。与之相对应的是,KK集团的现金及现金等价物分别为2812.6万元、2.33亿元、1.68亿元以及11.17亿元。需要注意的风险是,KK集团的现金远远无法覆盖其当期负债。现金流的短缺,若无法支付供应商货款和退还联营加盟商的保证金,也将拖累其快速扩张的步伐。

连年亏损、加盟商快速汰换、现金流不足。不仅如此,前有上市的名创优品、泡泡玛特抢占市场份额,后有同样擅长网红营销、社交场景打造的HARMAY话梅、HAYDON黑洞、WOW COLOUR虎视眈眈。这家站在新零售风口的独角兽,能否借IPO打一场翻身仗?

从潮流生活到美妆、潮玩

KK集团深谙互联网时代的“出圈”之道。

“现实版解忧杂货铺” “宝藏生活馆” “没有一个女生能空手走出来”……这些都是年轻人在种草平台上给KKV贴的标签。

在许多大型购物广场和商业中心,都能见到KKV刷爆全网的的挂满至天花板的首饰墙、酒饮墙,彩妆、进口零食、马卡龙等萌状的手工皂以及玩具区、绿植区等等,集装箱装修风格下,主色调明黄色的KKV门店成为很多年轻人眼中的宝藏杂货铺和网红打卡地。

2019年,作为KK馆的Plus版,KKV以更年轻的品牌定位、更现代化的门店风格和更精选的产品品类出现在大众面前,拓展到18个品类,超2万个SKU。除了过去的进口商品,KKV开始引入国货和创意产品。

从收入上看,KKV逐步取代初代的KK馆,且仍是营收主力。2019年-2021年上半年,KKV分别实现营收0.82亿元、8.35亿元和10.49亿元,占KK集团总收入的比重分别为17.3%、50.7%、62.3%,是KK集团名副其实的“现金牛”。

截至2021年6月30日,KK集团共计经营281家KKV门店,其中有278家位于中国30个省的97个城市,三家位于印度尼西亚雅加达。截至最后可行日期(2021年10月31日),KKV门店共有315家,约为KK馆同期的3倍。

据弗若斯特沙利文报告,从2016年到2020年,中国潮流零售市场复合年增长率从达10.7%,预计2025年总GMV将达到4750亿元。在精品集合店领域,行业前五名的市场份额占17.8%,但目前共拥有388家门店的KKV和KK馆,市场份额仅有约1.8%。

这个市场同样竞争激烈,对比同样主打精品集合店名创优品,虽然一直被诟病盈利能力,但在快速扩张摊薄其总成本后,终于在2021财年第四季度扭亏为盈。

除了KKV外,吴悦宁也押注美妆集合店和潮玩集合店。

2019年,KK集团孵化出新品牌THE COLORIST调色师,场景+新零售+网红为目标切入美妆零售店市场,以进口美妆为主,涵盖12个品类、超5500个SKU,2020年迎来美妆集合店的爆发元年后,THE COLORIST营收也随之一路水涨船高。2019年-2021年上半年,分别收入0.20亿元、4.40亿元和4.61亿元,占比分别为4.3%、26.7%和27.4%。今年上半年,调色师的毛利率达到39.9%,高于KKV的37.3%。

2019年和2020年,调色师分别新开7家和223家门店。今年上半年放慢扩张步伐,新开35家,目前达到240家门店。与快速扩张相对应的是,调色师的营收也从2019年的2000余万元攀升至2021年上半年的4.61亿元,目前已占总营收的27.4%。

2020年,KK集团又在潮流集合店的风口孵化出潮玩品牌X11。涵盖了盲盒、公仔、毛绒玩具等超5500个SKU,目前共有12家门店。2021年上半年,X11实现营收4570万元,仅占总收入的2.7%。在扣除货品、租金和人工等各项成本,经营利润仍亏损1410万元。与拥有自有IP的潮玩品牌泡泡玛特、52TOYS、TOP TOY相比,X11目前仍处于起步阶段。

招股书显示,截至2021年6月30日,上述4个零售品牌内向消费者提供横跨18个主要品类中超过2万个SKU的各种潮流产品,涵盖美妆、潮玩、食品及饮品、家居品、文具等主要核心生活用品类别。

吴悦宁曾表示,“颜值即正义,社交即货币,个性即动力”。总的来看,KK集团的确非常擅长从空间布置、色彩搭配、产品陈列等维度升级门店场景。从KKV的明黄色集装箱设计到THE COLORIST调色师的美妆蛋墙无一不成为网红打卡地,随后更是通过海量的SKU、中大型的门店、无以数据驱动产品选品、迭代的方式进行运营,在资本的助推下,疯狂烧钱在全国各大城市进行扩张。

虽然手握四大连锁品牌,光鲜的新零售独角兽的外衣下,外界对于KKV“一边开店一边关店”“融资的速度跑不赢烧钱的速度”的质疑也从未停止过。对于KK来说,此番上市,也将迎来资本市场的一次大考。

进击的巨人,一路跑进IPO

KK集团6年来得以快速发展,最终拟赴港上市,背后的资本功不可没。

据悉,KK集团自2016年获得深创投1500万人民币Pre-A轮融资以来,平均每年获取一轮融资。过去6年,KK集团共完成了7轮超40亿元融资,其中最近一笔是今年7月披露的京东高达3亿美元的战略投资,以及包括深创投、璀璨资本、经纬创投、五岳资本、CMC资本、黑蚁资本、渶策资本、中信证券等多家知名投资机构。

在2019年10月,KK馆宣布完成1亿美元的D轮融资之时,KK集团的估值就已经超过10亿美元,成为了业内独角兽。2021年7月,KK集团在收获F轮融资,由京东集团领投,新天域资本、CMC资本等多位新老股东跟投融资额约3亿美元,市场消息称其估值达200亿元人民币。

反映到股权方面,KK集团在上市前的股权架构中前五大股东分别为,通过MOGR持股24.0023%的吴悦宁,通过Starlight持股4.3842%的郭惠波,上述股东合计持股28.3865%,为单一最大股东组别。以及梁捷通过KK Brother持股20.9956%,俞永福(阿里本地生活CEO)的Redefine Capital通过eWTP持股9.8786%,左凌烨的Matrix通过上海纬砺持股7.5178%。

快速融资与扩张的背后,KK集团也面临着巨大的成本、库存、运营压力。首先是SKU的快速迭代导致的库存压力加大,根据招股书披露,2018年-2021年上半年,存货分别占流动资产总值的约41.0%、52.0%、57.8%及34.6%,存货周转天数分别为163天、301天、196天及150天。对比名创优品,2019、2020财年货周转天数分别为63天、78天。也就是说,名创优品的商品变现速度约为KK集团的2倍。

相对于名创优品的SKU以自有品牌为主,KK集团更多的是集成第三方品牌。2018年-2021年上半年,销售自有品牌商品产生的收入分别占总收入的1.4%、7.7%、12.3%及13.4%。据悉,KK集团向1145个第三方采购商品,并委聘145个OEM及ODM合同商进行商品制造。2018年-2021年上半年,毛利率分别为32.1%、27.1%、30.4%、和36.2%。

高昂的门店成本也使很多加盟商“来了又走”。除了租金、人力成本、装修成本等固定支出外,根据招股书,2018-2021年上半年,KK集团基于销售的管理及咨询服务收入(就管理及咨询服务向加盟商收取的费用)分别为408.5万、2290.9万、7979.5万、7464.1万,也就是说,平均每家加盟商收取的服务费为7.7万、14.0万、18.8万、21.2万。

此外,产品高度同质化引发的竞争,流量难以转换为购买力,无一不在诉说着这个新零售独角兽的困境。事实上,2019年起KK集团开始全线升级KK电商项目,正式进军新社交电商,目前看也尚未取得明显成效。

从精品生活到美妆、潮玩,KK集团押注Z世代消费的战略从未变过,但横有同品类新品牌的夹击,纵有旧品牌的碰撞,潮流零售也更加内卷。上市之后补充现金流,KK集团是否会继续蒙眼狂奔?