文|《投资者网》新能源行业组 徐慧

自“元宇宙”“新能源”概念大火以来,不少企业开始“入局”相关赛道。11月15日,消费电子龙头蓝思科技股份有限公司(下称“蓝思科技”,300433.SZ)在互动平台表示,公司已布局“元宇宙”概念产品的研发、设计、生产,公司在AR/VR产品领域,于技术、客户、产品和份额上均有布局和落地,有望成为未来重要的业务增长点。

不仅如此,11月4日,蓝思科技对外发布公告称,公司设立了全资子公司湖南蓝思新能源有限公司(下称“蓝思新能源”),蓝思新能源主要进军新能源光伏领域,其主营业务为光伏玻璃产品、光伏设备及元器件、光伏发电项目等业务,注册资本10亿元。

但值得注意的是,尽管有“新能源”和“元宇宙”概念的加持,蓝思科技股价只是近期有所反弹,但今年整体表现并不理想。今年年初蓝思科技以41.05元/股创下股价历史新高,截至11月17日收盘,公司总市值为1142亿元,动态市盈率为26倍,股价报22.96元/股,较最高点下挫近50%,市值蒸发近千亿。在此之前,该公司三季报显示,其第三季度实现净利9.89亿元,同比下滑超三成。

布局光伏领域

继此前布局新能源汽车行业后,蓝思科技设立蓝思新能源的公告一经发布便引发市场广泛关注。关于布局光伏领域,蓝思科技表示,公司管理层对光伏行业和光伏玻璃等零组件细分行业进行了广泛、深入、较充分的调研和准备,且公司已与多个光伏及光伏玻璃行业专家团队合作,组建了专业的管理团队,布局光伏领域。

在当前“碳中和”大背景下,光伏无疑是市场风口。国家能源局发布数据显示,今年前三季度国内新增光伏装机2555.6万千瓦,其中包含915万千瓦集中电站、1640.6万千瓦分布式光伏。光伏玻璃主要用在光伏电池组件上,位于电池组件最外层,是盖板的唯一材料,起到保护和透光的作用。在光伏装机量爆发式增长之下,去年下半年光伏玻璃价格上涨了70%。

蓝思科技作为一家以研发、生产、销售高端视窗触控防护玻璃面板、触控模组及视窗触控防护新材料为主营业务的企业,此前一直是苹果公司(下称“苹果”,AAPL.O)玻璃盖板的核心供应商,如今转型光伏玻璃水到渠成。对此,太平洋证券称,蓝思科技今年所开启的光伏玻璃与汽车车窗玻璃的布局,将成为其成长的第二第三驱动极。

不过值得关注的是,目前光伏玻璃行业已有两大龙头,分别是信义光能(芜湖)有限公司(下称“信义光能”,00968.HK)和福莱特玻璃集团股份有限公司(下称“福莱特”,06865.HK)。2020年这两家公司在国内的市场占有率超60%,其中信义光能市占率高达38%,福莱特为24%。它们仍在扩大市场份额,信义光能在2020年底的电话会议中表示,“2021年公司市占率要往40%、45%去做。”

与此同时,福莱特新增加的产能日熔量达到1200吨,而行业平均的日熔量只有600吨,对此,国金证券在研报中提到,在产能置换要求取消后,代表行业先进生产力的光伏压延玻璃龙头企业在技术、资源、资金、区位等方面的优势将被放大,同时也将有助于光伏行业的持续降本和竞争力提升。值得一提的是,福莱特、信义光能两家公司毛利水平都在30%左右,但第二梯队的中国南玻集团股份有限公司(000012.SZ)毛利率只在15%左右。

11月10日,PVInfoLink发布光伏供应链周价格汇总,光伏玻璃价格持续回落,较11月3日均价来看,3.2mm规格光伏玻璃均价下降2元/㎡,2.0mm规格光伏玻璃均价下降1.5元/㎡。对此,中国产业研究院预测,光伏玻璃供需格局趋于宽松,2022年光伏玻璃产能或面临过剩压力。蓝思科技此时进入光伏玻璃领域,除了面临激烈的竞争,或许还面临行业产能过剩的风险。

业绩下滑股价调整

企查查数据显示,蓝思科技成立于2003年,公司的业务覆盖视窗防护玻璃、触摸屏单体、触摸屏模组、摄像头等,产品广泛应用于手机、平板电脑、笔记本电脑、数码相机、播放器、GPS导航仪等领域。2015年3月蓝思科技在深交所创业板挂牌上市,与立讯精密工业股份有限公司(下称“立讯精密”,002475.SZ)、歌尔股份有限公司(下称“歌尔股份”,002241.SZ)并称为A股苹果产业链“三巨头”。

据央视新闻报道,2015年,蓝思科技因加入苹果产业链赚得盆满钵满,曾有超过一半的营收与此相关。2020年财报显示,蓝思科技第一大客户(苹果)贡献了203.06亿销售额,占整体销售额54.97%。靠“吃”苹果长大的蓝思科技,受益于苹果供应链,其股价在今年1月时达到顶峰,最高为41.05元/股,然而伴随业绩下滑,蓝思科技的股价也步入调整通道。

蓝思科技三季报显示,今年前三季度实现营业收入339.26亿元,同比提升30.07%;归属于上市公司股东的净利润32.97亿元,同比微降3.94%;其中,第三季度蓝思科技营收为125.35亿元,同比增长19.21%;归属于上市公司股东的净利润为9.89亿元,同比下降34.97%。面对第三季度利润大幅同比下降的情况,蓝思科技解释称,主要是由于消费电子与新能源汽车行业的芯片供需情况进一步失衡等原因影响。

对此,财信证券分析表示,蓝思科技三季度净利润大幅下降主要是受成本、费用影响。消费电子与新能源汽车行业的芯片供需失衡,玻璃、主材和抛光材料等原材料成本上涨。此外,产品规模扩张带来的运营成本以及新员工招募及基层管理人员薪资支出也是利润下降的原因。报告期内,蓝思科技的管理费用和研发费用分别为27.53亿和15.57亿元,同比增加了67.43%和51.73%。

蓝思科技三季报主要财务数据

多元业务谋发展

或是为了摆脱“苹果依赖症”,深耕消费电子赛道的蓝思科技早在2015年便未雨绸缪,面向汽车厂商提供车载中控屏等配件,切入新能源汽车领域。在新能源汽车业务上主营产品为仪表盘、中控屏、B柱、后排显示屏、车载装饰件、车身结构件等。

2020年,蓝思科技计划投入45.31亿元用于长沙(二)园车载玻璃及大尺寸功能面板建设项目,达产后车载玻璃及大尺寸功能面板新增产量3719万件/年。截至2021年第三季度报告期末,该项目投资进度14.88%,累计已投入6.29亿元。

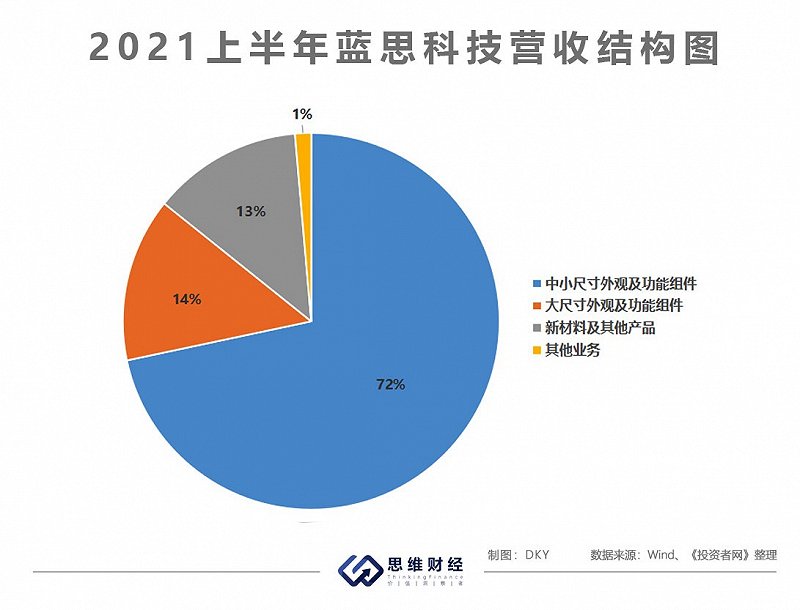

而在新能源汽车领域,据蓝思科技透露,公司2018年就开始向特斯拉有限公司(“特斯拉”,TSLA.O)的中国上海、美国等工厂实现车载电子设备完整组件、外观结构件完整组件稳定、长期、大批量供货。财报显示,2019年、2020年、2021上半年蓝思科技车载玻璃及大尺寸功能面板相关收入分别为37.94亿元、56.34亿元、30.12亿元,分别占营业收入比重为12.54%、15.25%、14.08%,并没有占到整体营收太大份额。

此外,蓝思科技公开披露,公司是全球智能可穿戴设备的重要核心供应商,公司在AR/VR终端产品领域已有技术、产品等方面的研发和拓展,欲跻身“元宇宙”赛道。

目前,“新能源”“元宇宙”相关概念火热,市场热情高涨。但对蓝思科技而言,其股价与今年2月相比仍相差甚远。对此,太平洋证券称,在今年消费电子智能终端相对紊乱的市场环境下,叠加公司自身新业务线、新产品线的全面铺开,蓝思科技第三季度的业绩表现确实受到一些阻力,但是这些都是短期的、非本质性的问题。随着公司业务线的全面铺开,在组装业务获得多家下游客户的首肯,金属业务销售快速起量并得到关键客户大力支持的前提下,公司未来在智能终端领域的业务仍将保持良性增长。(思维财经出品)■