文|青财经 白静

11月18日,祥生控股开盘下跌,截止收盘跌近54%,每股报价1.59港元,股价腰斩一度受到市场关注。戏剧的是,11月18日正是祥生控股上市一周年纪念日,而这周年纪念日祥生控股收到的礼物却是“股价腰斩”。

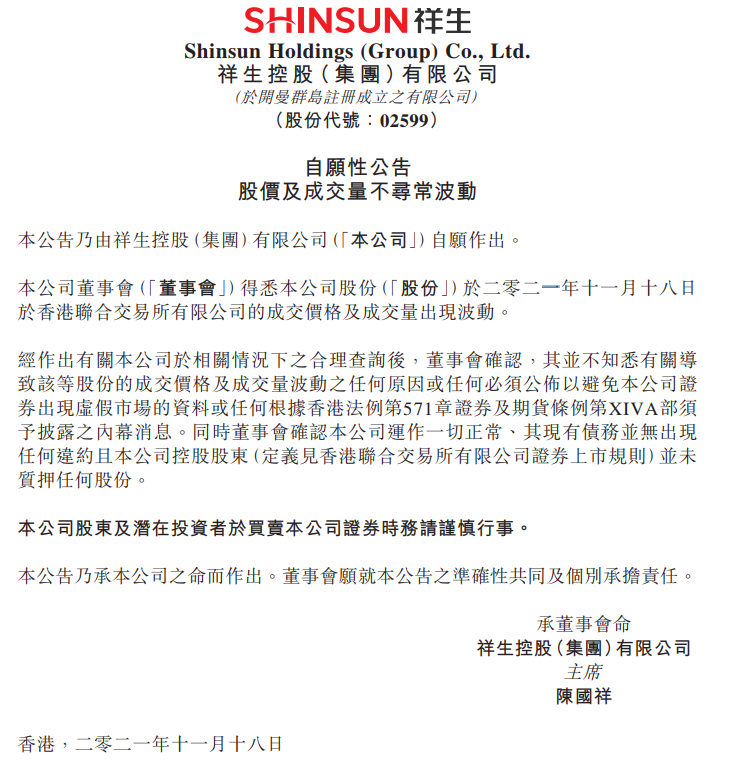

对于股价大跌,祥生控股18日晚发布公告表示:“祥生控股集团董事会确认本公司运作一切正常、现有债务并无出现任何违约,且本公司控股股东并未质押任何股份。”

“不清楚、不知道、别问我。”对于股价波动祥生控股的回应用9个字就可以概括。18日祥生控股回应:并不知悉有关导致该等股份的成交价格及成交量波动之任何原因。此外还表示,公司运作一切正常,现有债务并无出现任何违约,大股东并未质押任何股份。

先后多家房企美元债“爆雷”,业界对于房企的美元债一直保持关注。祥生控股因股价暴跌一事自然也带来不少“关注”。而其美元债状况正如祥生控股所说,现有债务并未出现违约。

的确如此,据企业预警通查询得知,祥生控股目前现存2只境外美元债,存续规模4亿美元,分别于2022年6月和2023年8月到期,未到债券兑付时间。

对于2022年公司即将到期的美元债,祥生控股集团管理层方面则表示,已经准备好兑付计划。后续为了进一步提振市场与投资者信心,祥生控股集团将根据市场变化适时进行回购。

事实上,在11月4日祥生控股集团就曾提前回购间接附属公司2022年到期优先票据,本金总额为3亿美元。公开资料显示,祥生控股以845万美元的2022年票据,占已发行2022年票据本金总额约2.82%。

除了股价腰斩,此前祥生控股还被标普降级。11月2日,标普将祥生控股(集团)有限公司的发行人信用评级从“B”下调至“B-”,展望“负面”,与此同时,还将其美元票据的的长期发行评级从“B-”下调至“CCC+”。

标普认为,祥生控股面临着非银行融资还款压力。其在报告中称祥生控股集团截至6月30日共拥有234亿元人民币的信托和其他融资(分别为159亿元人民币和75亿元人民币),约相当于其债务的50%。该公司在2021年第三季度偿还了30亿-40亿元人民币的信托贷款和银行贷款,因此祥生控股在再融资或将其信托贷款展期方面将面临困难。

同时标普表示,祥生控股第三季度权益合同销售额较第二季度下降60%至146亿元,9月份起销售额进一步恶化,仅为33.67亿元。标普认为祥生控股将在未来一到两年面临更大的运营压力,这些压力包括合同销售额可能下降,以及中国收紧的抵押贷款政策导致的现金回收率放缓。

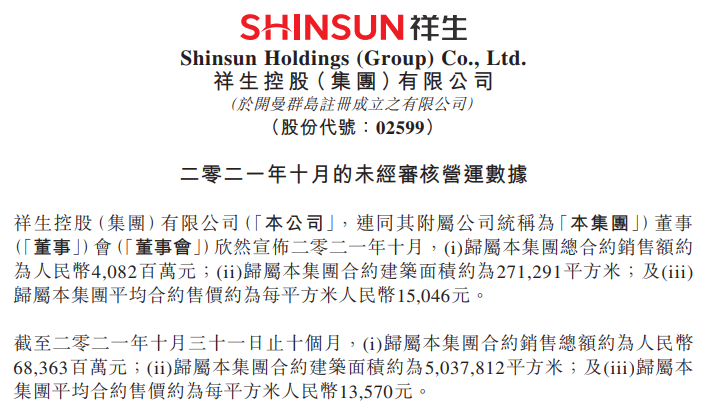

据此前祥生控股发布的2021年10月的未经审核营运数据显示,2021年前10月其实现合约销售总额约为人民币683.63亿元;合约建筑面积约为503.78万平方米;10月单月销售稍稍回暖,实现合约销售额约为人民币40.82亿元,环比增长21.24%。

先有评级下调,后又股价腰斩。不仅如此祥生控股面临的还有短期偿债的危机。

在“三道红线”方面,截至6月30日,祥生控股集团的资产负债率(扣预收款)为79.4%,净负债率96.6%,现金短债比(不扣预售监管资金及受限资金)为1.2,踩线一条归为“黄档”。

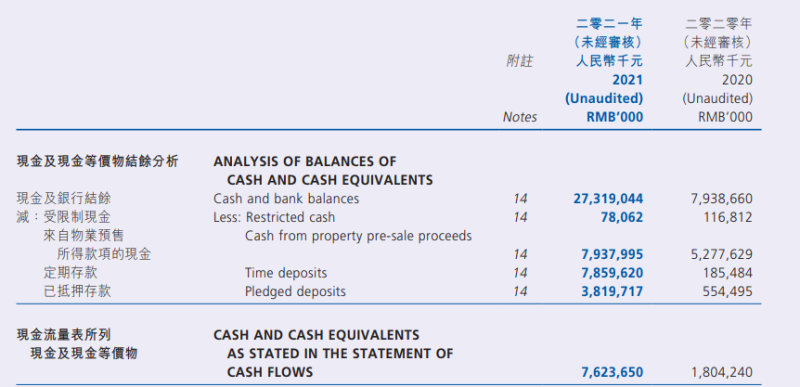

负债方面,截至6月30日祥生控股总负债1530.93亿元,其中流动负债为1287.64亿元,一年内到期的短期债务合计221.62亿元,现金及银行额有273.19亿元。看起来不面临着偿债压力,但恰恰相反,273.19亿元中剔除受限制存款及现金118.4亿元资金后,其拥有的现金及现金等价物为76.24亿元,面对百亿元的短期债务,祥生控股几十亿的现金难以救场,短期偿债压力不容忽视。