文丨牛刀财经 李登华

网易云音乐的招股书中,充满了不自信。

从经营数据到版权问题,作为国内音乐排名第四的产品,网易云音乐花了大量的篇幅来解释自身的行业优势。

但市场清楚的是,无论经营数据还是音乐内容储备,两个维度上网易云音乐都大幅落后;同时,投资机构对网易云音乐的普遍评价则是“仍然严重亏损”。

成立八年的网易云音乐,当下面临的包括音乐内容在内种种问题,都与其在激烈竞争市场的应对策略,以及重营销、轻内容有着莫大的关系。

即便是当下“挥舞钞票进场”,网易云音乐在音乐版权这个核心问题上的决心不足,都不能保证经营的扭转局势。

01 不务正业,营销救不了投机的网易云

网易云音乐自成立以来,就以市场营销见长。

屡屡刷爆朋友圈的H5为其带来了热闹,以及短暂的新用户。用互联网运营的说法来讲就是,“老板总是想着不花钱推广”。

从另一个角度来讲,网易云音乐的这种投机心态,导致了其在音乐正面战场的“不务正业”,也导致短暂的热闹后,面对的还是用户留存乏力。

早些年,网易云音乐凭借设计和体验的新颖,确实能吸引一大批的年轻用户。尤其是歌单的推出,也在一定程度上避开了音乐内容不足的问题。

但这种路径依赖,在此后却限制了网易云音乐在版权上下重功夫的决心。尤其是在2015年“史上最严版权令”发布后,网易云音乐应该意识到,未来5到10年的竞争,将从设计、体验,过度到内容生态、综合体验等全方位的竞争中。

所谓守正出奇,投机取巧并非问题,但正面战场不务实,再多的“巧劲”也是无能为力的。所以,用户很快就发现,网易云音乐上的歌单在大量变灰,导致用户体验急剧下降。

时代敲响了警钟,但是网易云音乐并没有回头。

如果说网易云音乐忽视了正版化这一个音乐平台的大趋势,那么,“取巧”的这一思维惯性则来自于网易的产品风格。

网易的发展策略上,在移动互联网发展的大潮中,一直保持着对新起领域投资的“克制”。

打车大战、团购大战等多个战场,彼时还处于国内互联网公司前列的网易,享受着游戏业务的利润,不舍得将资金投入到新产品中。

即便是自家的业务,网易也一向是“自给自足”。从公开课到云音乐,再到严选、有道,网易一直秉承着这种发展方式,当然,网易的很多移动互联网时代的产品,并没有几个真正走出来的。

网易云音乐的后续乏力后,早期的关键人物也相继离开。

2019年,产品副总裁王诗沐离职,2021年初,市场副总裁李茵离职,也正是这两名高管,打造出网易云音乐产品和品牌的良好口碑。

02 烧钱的网易云,被迫上市

烧钱的网易云音乐的上市之路并不顺利。

2021年11月16日,网易云音乐通过了港交所聆讯。三个月前,网易云音乐暂停了IPO,如今再次重启上市,在基本面并没有大的改善的前提下,资本市场对其的看法并不乐观。

网易云音乐从成立之初的黑胶设计故事,都被认为具有强烈的音乐理想情怀。但是回归商业现实,连年亏损的网易云音乐,自身依然未摆脱泥潭。

从招股书中可以看到,网易云音乐的经营状况并不好,尤其是连年亏损下,现金流不够健康。

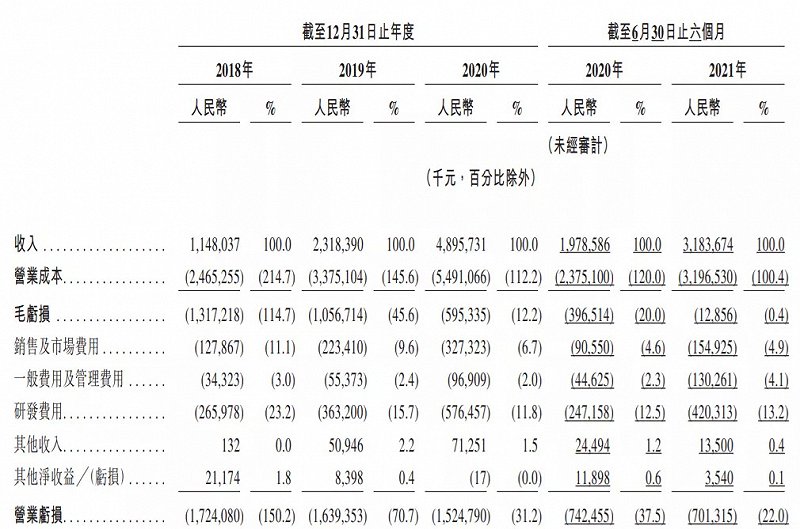

数据显示,2018年到2020年,三年的时间里网易云音乐一直处于巨额亏损状态,经营亏损分别为17.2亿元、16.4亿元和15.2亿元,三年亏损总计48.8亿元。

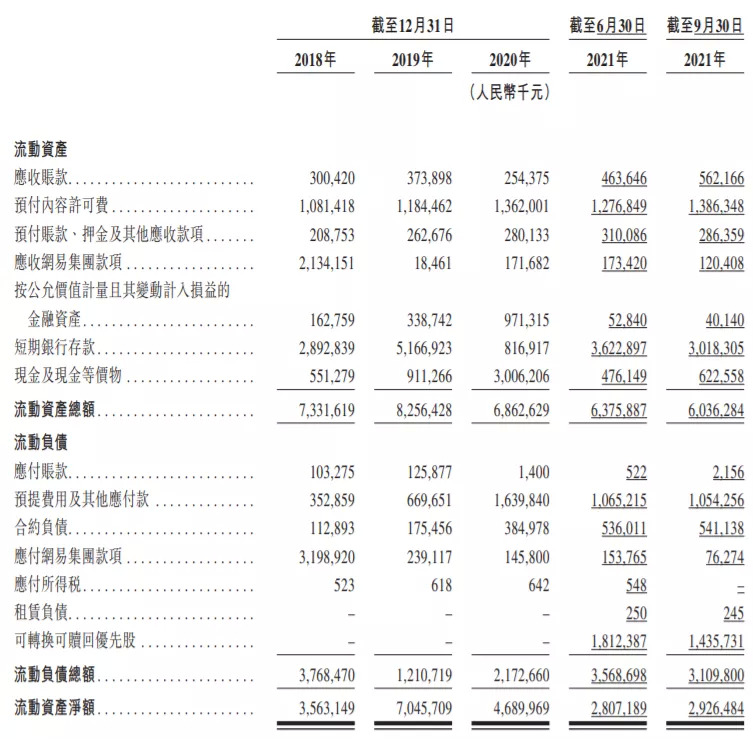

网易云音乐的现金储备不够充足。截至2021年9月底,网易云音乐的短期银行存款、现金及现金等价物分别为30.2亿元和6.2亿元,36亿元的现金对于一直处于烧钱亏损的网易云音乐来说并不乐观。

按照当前的亏损情况,网易云音乐的现金大约能支撑经营2年。

而招股书特别指出:“我们预期截至2021年、2022年及2023年12月31日止年度仍会持续亏损。”

网易云音乐的巨额亏损,主要是由于内容服务成本,2018年到2020年,内容服务成本分别为19.7亿元、28.5亿元和47.9亿元,这一项成本的营收占比分别为171.7%、123.1%和97.8%。

在版权投入还在持续加大的情况下,这对于网易云音乐来说已经到了不得不上市进行新一轮融资的地步。

另外值得注意的是,即便是当下版权问题严重,网易云音乐依然不舍得投入。

版权费用支出占营收比例持续下降的情况下,2021年上半年,网易云音乐的内容服务成本仅为27.6亿元,同比增幅仅为33.3%,内容服务成本占收入的百分比降至历年来新低,在收入中的占比降至86.7%,比去年同期下降了近18个百分点。

03 近忧远虑,核心数据持续下滑

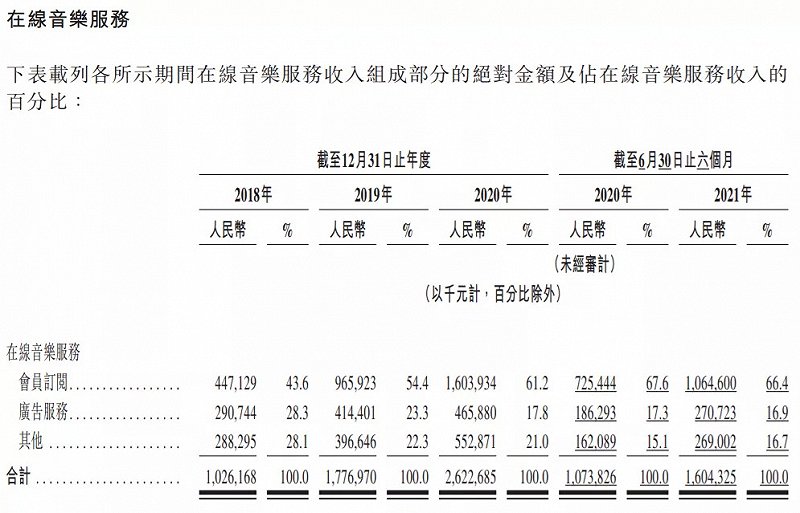

如今的音乐平台,收入基本上分为两块,一是在线音乐服务,包括会员费用和广告收入,另外重要的一块便是社交娱乐服务,即以音乐流量为基础,延伸出直播等业务。而这两块业务,网易云音乐的数据都在下滑。

招股书数据显示,2020年网易云音乐社交娱乐服务月活用户达到1940万人,但是这一数据在2020年和2021年前六个月,分别为2040万和1910万。

同时,网易云音乐的社交娱乐服务中,每月每付费用户收入下滑,从2020年的最高点573.8元下降到2021年上半年的526.5元。

在线音乐服务作为网易云音乐的基本盘,用户在线音乐付费意愿下降,业绩也不容乐观。2018年到2020年每月每付费用户收入分别为8.9元、9.3元、8.4元,到了2021年上半年,这一数据严重下滑到6.8元。

实际上,网易云音乐的用户付费意愿已经低于行业平均水平。招股书中提到的行业数据是,每名用户的月均支付金额已由2016年的人民币8元稳定增加至2020年的人民币9元,而网易云音乐却远低于这一数据。

版权投入不够,为网易云音乐此后遇到的各种经营困难埋下伏笔的同时,网易云音乐的很多操作,也显得吃相难看。

一个例子是,2018年的网易云音乐400元打包周杰伦200首单曲事件,网易云音乐在版权授权到期后7小时内还在进行数字售卖。

2019年中国裁判文书网披露的民事判决书显示,因周杰伦音乐版权纠纷,网易云音乐需赔偿经济损失及制止侵权的合理开支共计85万元。而此类侵权事件,在某种程度上也会对网易云音乐与唱片公司等版权方的合作带来不确定性。

另外,今年4月新华社点名网易云音乐等平台,诱导用户以为偶像打榜的形式,多次购买同一歌曲、专辑。

网易云音乐在招股书中披露了一个有意思的数据,其营收的部分收入来自于同一用户于特定期间重复购买相同数字专辑和单曲,分别占2018年、2019年、2020年及2021年上半年总收入的2.5%、5.1%、2.7%及1.4%,折算成实际金额分别为2870万、1.18亿元、1.32亿元、4458万。

在招股书中,网易云音乐将这种行为定位受到负面媒体报道,并不能保证再次受到负面媒体报道。

结语

以当前的业绩情况来看,网易云音乐IPO情况并不乐观。更何况,今年后半年以来,港交所上市的互联网公司市值普遍严重走低。

互联网分析师丁道师此前表示,“网易云音乐所称的时机问题(此前暂停IPO)是整个资本市场的大环境问题,近一年来,上市的互联网企业都表现惨淡。此时上市,甚至可能破发,不如不上。”

但是对于网易云音乐来说,即便是当下的环境,依然坚持上市,可见对于资金的迫切。