文|海豚投研

犹记得上个月腾讯大举减持京东,引发一众鹅系小弟们的恐慌。长桥海豚君第一时间也给了点评,预测说互联网巨头们可能迎来一波资产剥离潮,给出的判断是腾讯短多长空,鹅系小中概们短期也将继续受情绪影响股价承压《腾讯“拜拜”京东:快手分手还是忍痛割舍?》。

“下一个被抛售的中概倒霉蛋是谁?”这是京东被分手后的,市场讨论猜测不断的问题。鹅系小弟们在这样的讨论声中瑟瑟发抖,股价也是“没有最低,只有更低!”。

果不其然,这段时间巨头的动作也是此起彼伏,前有阿里有意出售微博的消息,后脚腾讯减持Sea的公告马上就来了。

相比于京东在一众“丐帮”中的相对抗跌性质,有“东南亚小腾讯”之称的Sea近两年的投资回报率也是杠杠的。但由于三季报表现不佳,电商全球化的前景也并非一片乐观,Sea股价较高点回撤了近47%。

但相比这两年8倍的收益率,即便在回撤后,腾讯作为Sea最早期的投资人依旧收益颇丰。腾讯多款头部手游由Sea在港澳台及东南亚地区代理运营,腾讯的收益回报,不仅体现在Sea的价值上,还包括旗下游戏的流水分成。

来源:长桥Longbridge

“磨刀霍霍向猪羊,越是肥腻越中枪”,腾讯的这把减持刀,看样子是暂时停不了了。但两次减持的背后动因,长桥海豚君却认为有着巨大不同,话不多说,马上进入正题。

一、减持、减持,减的就是投票权

北京时间1月4日美股盘前,腾讯IR官网和Sea都公布了此减持细项,以及后续对股权结构的影响:

1、出售所持有的1449万股Sea A类股份,股权持有比例从21.3%减少至18.7%。出售价格在208-212美元区间。

2、将其持有Sea的所有B股票转换为A类股。

3、Sea将在2月的股东大会上提议改变股份结构——将B类股的投票权由3票增加到15票。

4、腾讯在此后的6个月内禁售Sea股份。

5、腾讯宣称,拟长期持有其手中Sea的绝大部分股权,并将持续保持与Sea的现有业务合作关系。

本来B类股票的持有方只有腾讯和Sea的CEO李小冬,此次腾讯的“减持+换股”以及B类股投票权的提升,将使得李小冬的控制权提升至60%以上,而腾讯对Sea的投票权将由21.5%预计减少至10%以下。

下图为海豚君做的简单测算过程,可供大家参考。

这么一看,腾讯此次减持的核心变动也就清晰了——投票权下降。同时如果B股投票权变更方案2月能够提出并通过的话,也预示着创始人兼CEO李小冬对Sea的控制权将大幅提升至60%以上,由相对控股变成绝对控股。

当然,这只是结果的表象,更值得我们探究的是背后的原因以及对公司基本面的影响。下面长桥海豚君将尝试去解读关于此次减持,大家可能最关心的两个问题。

此次减持可能的原因是什么?

此次减持对Sea短期、长期的影响(基本面、股价走势)?

二、减持原因:与京东完全不同

如果说上次大举减持京东,长桥海豚君解读为背后的受政策监管意图明显,那么这一次的减持,可以说是完全不同。

减持京东,当然不是腾讯公告宣称的那样,是京东的业务成熟、融资便利等原因而变相获利抛售,否则一同被抛售的知乎显然就不契合这个逻辑了。

众所周知,作为流量帝国的腾讯,没有好好发展电商一直让它悔恨不已。因此盘踞在微信入口的京东、拼多多们,也是腾讯在电商领域提高存在性的一张底牌,非轻易不会主动出手。而上个月的近乎清仓式减持,被迫舍弃的意味还是很明显的。或许为了安抚股东情绪,也不想吃相太难看,因此以良心送股的形式减持,也赢得了大部分股东们的好评。

这也是长桥海豚君倾向于认为,京东减持的背后推力或许与宏观政策有关。从开放外链开始,关于腾讯的反垄断大锤正在一步步的落地,对于非核心资产的剥离,或许是被动而为,也或许是腾讯的主动卖乖,但不管如何推动的,导致的结果就将是投资版图的一个个价值兑现。

而更坏的情况则是影响腾讯未来对外投资节奏,无论是主动还是被动放慢,都对腾讯 “流量投资换价值” 的长线逻辑有一些负面影响。

但这次减持Sea显然是没有这方面因素刺激的,Sea旗下三项业务——娱乐、电商、金融支付,面向的是东南亚市场,均不在国内开展经营,是监管重点鼓励的“走出去”标杆,自然谈不上“反垄断”、“资本无序扩张”的问题。

如果不是国内监管影响,那么就一定是腾讯宣称的“减持释放Sea投资价值,为其他投资和社会责任提供资金(换现金做慈善)”吗?

对于富裕横流的腾讯,海豚君认为大可不必这样掩饰。无论何时的腾讯,钱都不是问题,更何况这次减持也就释放了31亿美金,还不到腾讯可持续发展基金第一期投资的一半。

因此,如果不是腾讯这边的问题,那么问题就来自于Sea这一方。若说Sea自己翅膀硬了想单飞了,那也是完全不可能。众所周知,Sea的起家靠的就是在港澳台及东南亚地区代理腾讯旗下游戏。早期的端游《英雄联盟》、《地下城与勇士》,后来的《王者荣耀》、《QQ飞车》等等,Sea的游戏发行平台Garena上,几乎都是腾讯游戏的影子。

来源:Sea财报、维基、长桥海豚投研

而在竞争红海、监管趋严的近两年,国内游戏大小厂纷纷加速出海。因此原本还能代理腾讯竞争同行的优秀产品,最近几年基本上合作都暂停了,比如网易的《梦幻西游手游》。除此之外,由于游戏本身运营不佳,开发商停服的也不少,比如畅游的《鹿鼎记OL》。

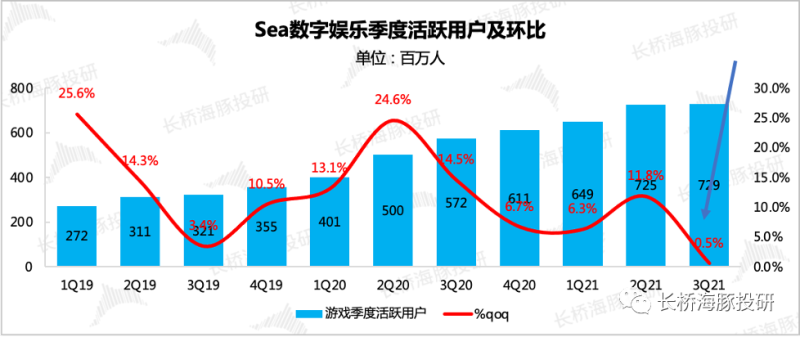

在少了第三方游戏开发商的产品后,Garena对腾讯的依赖性肉眼可见的提升。而Garena目前自研游戏仅一款《Free Fire》,虽然在东南亚地区表现非常优异,但作为一个游戏平台,基本可以说Garena超7亿的季度活跃用户体量离不开腾讯游戏的贡献。

既然双方都没有主动分手的意愿,那这次的分开一定是外在环境迫使。排除国内监管,那么剩下的就是国外监管、用户环境的影响了。

去年(2021)8月底,Sea旗下电商平台Shopee悄悄进军印度市场(印度电商市场规模从2014年至2019年上涨了6倍多,疫情催化下eMarketers预计印度是2021年全球电商增速最快的市场)。

但上线测试后,遭到全印度贸易商联合会(CAIT)的反对(2020年下半年开始封禁中国app),他们在致印度总理莫迪的书面信中,要求调查Shopee在印度的情况。反对信中特别提到,腾讯拥有Sea 25%的控制权,可视同Sea为中国公司。

因此,这么来看,对于为什么腾讯没怎么减股权,但主要减的是投票权的操作,其实就清晰多了。为了进军印度电商市场,腾讯投票权的退出,降低到无法对公司经营产生重大影响的比例,可能是为了避免SEA在国际化进程中,由于其来自腾讯的“企业地缘属性”影响,受到国际关系紧张打压。

三、减持影响:短期左右情绪,中长期要看抵制放开后的电商进展

1、首先,Sea短期肯定承压

腾讯的出售价格在208美元-212美元区间,这相比美东时间1月3日收盘价223美元,最低折价了7%。

后续还会不会继续减持?

如果此次减持的真实原因就是海豚君上文分析的印度抵制问题导致,那我们认为在此次减持后,腾讯的投票权降至10%以下,同时创始人兼CEO李小冬的实控权达到了60%以上的绝对控股。因此,短中期下可能真如腾讯公告所宣称的那样,对于Sea不太会继续减了,而减持的负面情绪昨天也已释放的差不多。

2、这次减持是否会对Sea的基本面产生影响?

先说结论,我们认为短期当下至2023年,减持对Sea的增长逻辑没有过多影响。对于Sea来说,其增长逻辑的核心关键,Garena与腾讯游戏的代理关系至少延续至2023年,游戏现金流能够支撑Shopee电商和Seamoney金融业务的扩张。

长期上,我们在看好Sea发展前景的同时,也警惕一些Sea自身因素下的发展隐忧——无多余资金投入做更多的自研游戏;而拉美、印度、欧洲等地区的电商业务受当地监管限制等,未必能像在东南亚那般进展一帆风顺。

下面看具体分析:

Garena与腾讯签有游戏优先授权协议(2018年签署,有效期5年),在此期间可以继续以腾讯游戏在港澳台及东南亚地区的最大代理方角色,分食东南亚地区移动互联网流量红利下的游戏市场蛋糕。合约到期双方如无异议,则自动续期。

Sea的增长逻辑是,通过游戏创造的高盈利和稳定现金流,来哺育还处于早期成长的业务——电商和金融支付。作为同样变现效率较高的电商和支付业务,中长期发展成熟可以给Sea带来更具吸引力的增长故事。

1)Shopee主要走的是性价比优势,在推广早期,一方面需要较大的营销费用,另一方面则需要自己承担平台技术、物流配送等成本,因此Shopee的盈利难度要比同行更慢一些。

2)Seamoney还处于开拓阶段,金融科技前期的基础设施投入必不可少。

<1-2>两相叠加,对于Sea的主要盈利业务——游戏,继续扩张来维持电商和金融投入的要求就更高了。

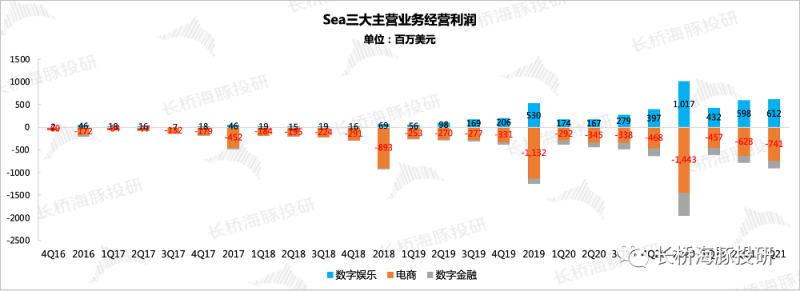

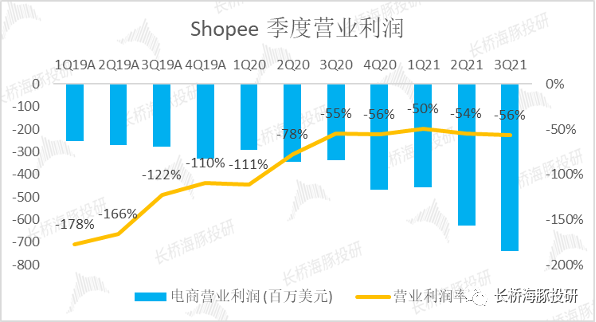

我们单看近几年三大主营业务的经营利润情况,整体上还是可以看出一个比较明显的改善趋势(游戏盈利能够覆盖掉更多的电商和金融亏损),当然疫情对在家经济的催化自然功不可没。

来源:Sea财报、长桥海豚投研

但值得注意的是,21年三季度在电商金融亏损继续拉大时,游戏的盈利却没有延续环比增长态势(用户环比未增长导致),可见疫情的催化对游戏用户规模的增长空间有一定透支。

不过海豚君认为,出于是竞技游戏特征的考虑(生命周期长,付费额爆发力一般但后劲足),并且《Free Fire》在这两年的下载量位列东南亚地区榜单TOP3,因此还是可以期待一下单用户付费在未来几个季度出现改善。

3、股价会如何反应?

先上结论:短期股价承压自不必多说。减持对中长期整体影响也有限,利多(少了中国公司控制,便于在印度等地开展电商业务)大于利空(游戏优先授权期满后,腾讯不续约的可能性,概率不高)。

但相比于减持,中长期走势与Sea自身的业务竞争、经营扩张节奏更相关。虽然估值回落,但由于高基数原因,未来1-2个季度业绩增速压力较大。叠加流动性收紧等宏观因素影响,要等到Sea的股价明确抬头还需一段时间。

下面为具体分析:

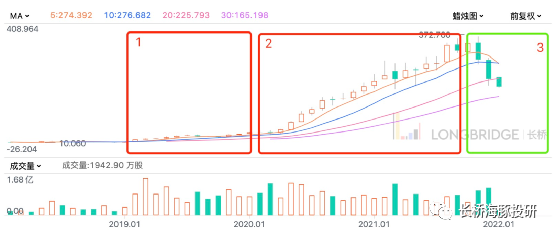

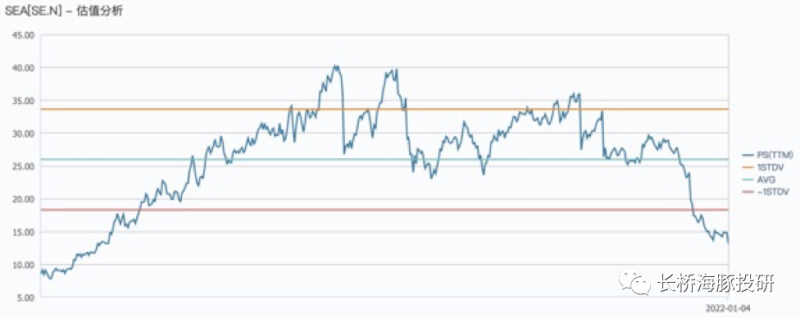

在考虑市场目前对Sea估值隐含的预期,我们可以通过复盘历史涨跌动因来感受一下。于2017年纳斯达克上市的Sea,上市后的表现可以大致分为四部分。

来源:长桥Longbridge

a)2017-2018年为股价沉寂期——游戏发行配不上高估值

上市前两年,Sea的股价可以说基本没多大波动,这时候的Sea主要靠Garena(原名竞舞娱乐)代理腾讯以及第三方开发商游戏产生收入。虽然Garena也做了一些本地化处理的工作,比如做游戏语言翻译,玩法的本地化设计,按照当地监管进行游戏上报分级,以及其他根据不同地区的用户偏好进行内容修改等,还早早就推出玩家即时通讯工具(竞时通)。

但本质上Garena就是一个无自研能力的发行平台,在App Store、Google Play盘踞的全球应用发行市场,资本对这一块业务是基本不会给太高估值的。

b)2019年涨了3倍——自研游戏获认可

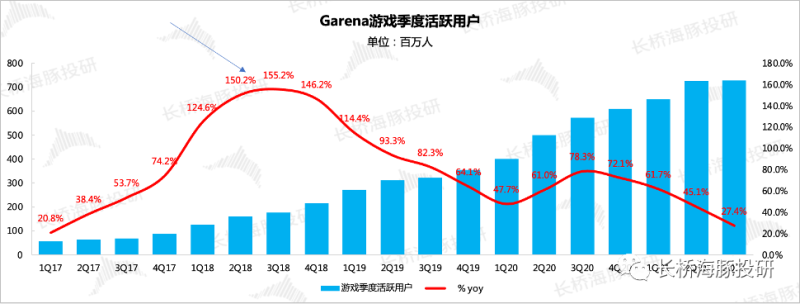

市场认可的转折点在2018年。2017年底,Garena推出首款自研大逃杀射击类手游《Free Fire》,一经推出很快引来市场热度,2018全年季度活跃用户同比增长146%,年末QAU达到2.16亿人,而《Free Fire》的月活就超过了1亿。

来源:Sea财报、长桥海豚投研

《Free Fire》是一款竞技类手游,这类游戏注重公平,属于我们所说的大DAU、低ARPU的游戏。

产品上线早期,流水的爆发性可能会落后于其他类型的游戏,比如MMO游戏(小众、氪金)。

因此在2018年《Free Fire》刚推出的一年,Sea的游戏季度付费用户暴增,但单用户付费却没有多大变化。

来源:Sea财报、长桥海豚投研

来源:Sea财报、长桥海豚投研

除了《Free Fire》逐渐运营成熟,2019年还是Garena与腾讯游戏授权优先协议生效的第一年,国服的《QQ飞车手游》也在这一年成为合约协议后第一个被Garena代理发行的腾讯游戏。此外还有《使命召唤手游》也在19年10月被Garena代理,先于国服在港澳台、东南亚地区上线。

虽然有代理的腾讯高热手游密集上线,但对于Garena来说,自研的《Free Fire》这种低配版吃鸡游戏明显更成功,通过调整游戏内容、画质来降低用户手机的适配门槛,也更契合东南亚当前的经济发展阶段(以100美元-400美元的低端智能手机为主)。

c)2020年至2021Q3涨了8倍——疫情催化在家经济,游戏+电商双驱动

这一期间的涨幅虽然较大,但推动因素也比较简单直接。疫情封锁下在线经济繁荣,Garena用户、付费双双加速,Shopee电商GMV三位数增长,再叠加市场流动性宽松,前景明朗,成长弹性高的Sea自然成了香饽饽。

d)2021三季报至今跌幅近46%—— 游戏、电商业务增速双双放缓

然而所谓“盛极而衰”,三季报后股价下跌也是“一泻千里”。究其原因,有宏观层面上,美股资金由极度宽松转向收紧预期,美股投资者先从非本土企业回流资金,SEA被资金推高的估值回落。但从基本面上,本次接近腰斩的回调也并非无迹可寻。

三季报业绩不佳表现在游戏业务(流水增速下滑明显)上,其中活跃用户规模环比零增长是主要拉胯的原因。管理层解释是由于部分地区疫苗接种率上升,线下消费修复对线上娱乐的分流影响导致。未来会在《Free Fire》中引入新的游戏功能来进一步引流和提高留存。

来源:Sea财报、长桥海豚投研

来源:Sea财报、长桥海豚投研

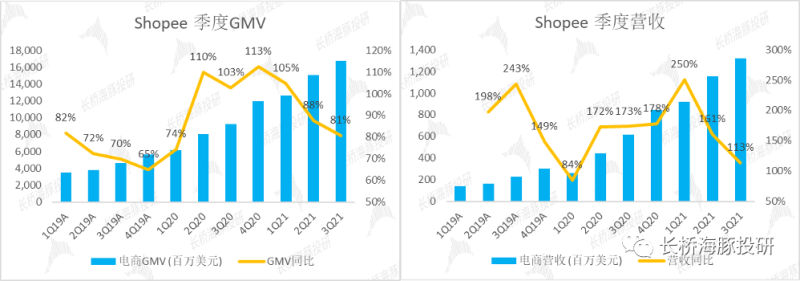

从电商业务的角度,21年2季度以来,GMV和营收的增速也快速下滑(但绝对值依旧较高),此外本已收窄的经营亏损率再次扩大。这都表明在20年疫情期间的飞速成长之后,Shopee也展现出了后继增长乏力的态势。

来源:SEA财报、长桥海豚投研

浅谈Shopee虾皮国际化,机遇和隐忧并存

既然电商是Sea中长期的增长故事,那海豚君这里就展开聊一聊Shopee的全球化。

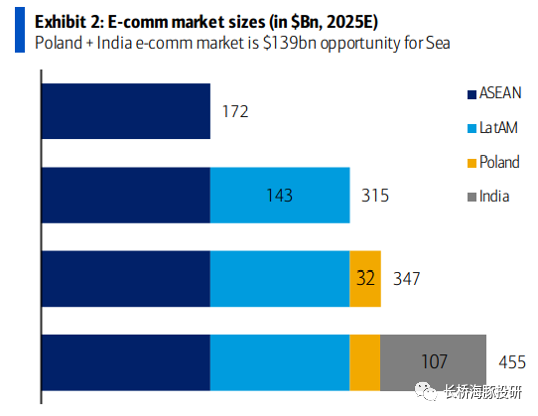

21年以来在Shopee的核心东南亚市场增速相对放缓的背景下,SEA需要下一个故事来维持高增长,以及与之对应的高估值,因此“电商国际化”便成了市场关注的重点。

在两年前进入巴西,打入东南亚外的第一个市场以来,SEA在21年先后进入了包括墨西哥、哥伦比亚和智利的拉美市场,印度市场,以及波兰、法国和西班牙为先导的欧洲市场。通过这一系列的电商全球化拓展,SEA触达的2025年潜在电商市场规模,由东南亚的1720亿美元,扩大到4550亿美元。(其中拉美/印度/波兰分别为1430/1070/320亿美元)。

来源:Google、Temasek、Bain,美银证券

通过国际化触及更广阔的市场,结合虾皮过往在东南亚市场惊人的增长速度(18年末-21年3年间GMV增长5倍,并一举成为该市场中最大电商平台),给与了市场极大的相像空间。但是,根据长桥海豚君了解到的情况,Shopee国际化的前景似乎并没有期待的那般美好,并存在两大隐忧:发展中国家政府的本土企业保护倾向,xxxx。详细来看:

(1)新兴市场政府未必欢迎海外电商

除了上文所述的印度政府从地缘政治竞争的角度抵制Shopee虾皮进入。据海豚君了解,在巴西随着跨境电商在的快速发展,巴西政府已要求所有跨境电商商品需缴纳60%的关税和17-25%的流转税。

据测算这会导致商品价格上涨95%左右,从而削弱虾皮的最大竞争优势,即商品的低价,并限制虾皮从中国或东南亚采购物美价廉商品的优势,逼迫虾皮从巴西本地采货,并与本地电商老大Mercadolivre直接竞争。虽然虾皮注重本地化策略,但根据海外大行的调研,Shopee面对Mercado的优势也仅有低价。

此外,巴西圣保罗消费者保护机构近日也开始“刁难”虾皮,要求其提供货物原产地证明,商品质量保证书、消费者投诉渠道信息等。

来源:美银证券

而巴西并非个例,据一份券商调研纪要,在虾皮的大本营-印尼政府于21年中开始,禁止外商平台通过跨境电商模式,将商品直接由印尼外的卖家销售给印尼居民,需经由印尼本地商家转售给消费者。虽然虾皮可通与印尼本地卖家合作进货的模式绕过此限制,对业务的影响并不显著。但此种补救策略,也意味着由跨境直邮业务转变为常规进口贸易,在时效性和税收方面仍有一定影响。

结合印度、巴西、印尼等国家对海外电商的抑制,以及对本地商家的扶持倾向,以及全球内贸易保护倾向抬头的背景下,长桥海豚君认为虾皮在进入其他市场(特别是已有成熟本土电商玩家)时,可能会面对一定政策风险和限制,恐怕难以像在东南亚市场那般“顺风顺水”。

(2)扩张也意味着亏损

虾皮一直采取以低价长尾商品+免运费or补贴+本地化+社交媒体上的大力推广的组合拳,迅速做大市场规模,待市场率提升后再逐步变现的商业打法。但在这种策略下,大量开拓新市场也必然意味着扩大的支出和亏损,并在新市场跑通前持续压制SEA的业绩表现。

(3)一往无前的虾皮模式或难在欧洲发达市场跑通

海豚君认为,任何贸易包括电商的核心价值即将有成本相对的商品销售到价格更高的市场中。因此,虾皮本地化+长尾商品的策略,或许并不适合欧洲的发达国家。

海豚君认为,本地化模式在欧洲的缺点有二:1是欧美人力成本较高,采购本地商品的成本较高,且本地可生产的商品品类未必丰富;2欧洲的电商市场已相对成熟,虾皮与亚马逊等本土电商竞争,或难讨到便宜。

而从竞争对手的表现来看,与虾皮采取完全相反策略的阿里速卖通(Aliexpress)以跨境电商+消费电子标品为主要打法。而从结果来看,速卖通在发展中市场一直不温不火,但在俄罗斯、美国、英法的表现则相对更佳。海豚君速卖通能在发达国家成功的逻辑就在于,从中国大量采购低价质优的工业品销往购买力强的发达国家。

从复盘的四段涨跌历史期间来看,市场对Sea的估值显然受到当下业绩增速的影响,上下波动区间可以非常大,PS估值历史最低不足8x,最高则能突破40x。

来源:Wind

虽然目前PS估值倍数已经回落到历史低位,但从市场最关注的业绩增速来看,未来1-2个季度Garena游戏业务受高基数影响,增速压力明显。而Shopee电商的全球化进程,在拉美地区监管趋严下,推进节奏可能也要下调预期(如投入亏损加大),不过也需要关注腾讯投票权下降后,当地政府的监管态度。

因此长桥海豚君认为,虽然从基本面上来看减持对Sea的影响不大,但期待股价有所表现可能还需等待更合适的介入时机。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。