复星联合健康保险股份有限公司(以下简称“复星联合健康”)19.5%股权,将在不久后进行司法拍卖,用于其第二大股东广东宜华房地产开发有限公司(以下简称“宜华地产”)清偿债务。

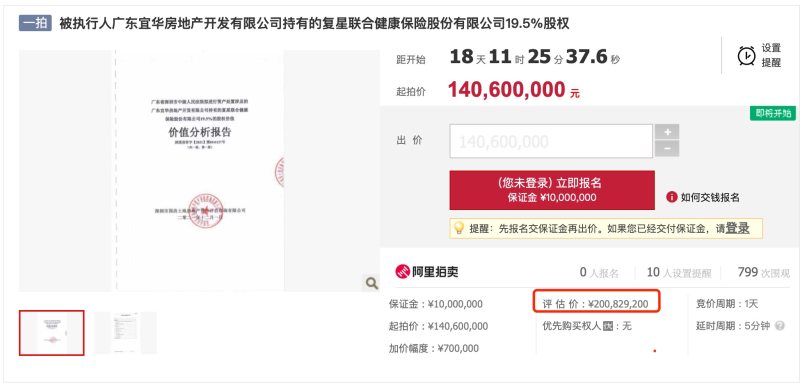

值得关注的是,该笔股权评估价20082.92万元,但起拍价却为14060万元,为何折价拍卖?宜华地产表示,是因其未参与由上海复星产业投资有限公司(以下简称“复星产投”)、上海丰实资产管理有限公司(以下简称“丰实资产”)对复星联合健康6.5亿元的股东赠款,故不享有相应的股东权益。

蓝鲸保险追根溯源,发现复星产投对复星联合健康股东赠款,背后却还隐藏着一份《股东赠款补偿协议书》,未参与赠款的股东承诺未来以合理、公平的方式给与复星产投此次股东赠款及其税务成本、资金占用成本(按年化利率10%计算)对等补偿。

业内专家介绍,按照法律定义,捐赠行为本身是无偿性质的,相比于股东增资,股东捐赠步骤简单,可快速提升偿付能力,但附加对等补偿后,原本的股东“捐赠”却有些变味,更偏向于交换或者借贷性质,此举或有“抽屉协议”之嫌,也容易导致纠纷隐患,不利于公司治理。

受6.5亿元股东赠款影响,复星联合健康股权“降价”拍卖

据悉,宜华地产是复星联合健康的初始股东,于2016年与复星产投、西子资产、东银控股、丰实资产、迪安诊断等5家公司共同发起筹建,注册资本5亿元。其中,复星产投持股20%,宜华地产持股19.5%,西子资产、东银控股均持股19%,丰实资管持股14.5%,迪安诊断持股8%。

公开信息显示,(2021)粤03执恢850号中申请执行人广州晨鸣融资租赁有限公司与被执行人宜华企业(集团)有限公司、宜华地产、刘绍喜、王少侬存在合同纠纷,申请强制执行被执行人相应资产。

2021年8月23日,深圳市中级人民法院依法冻结被执行人宜华地产持有的复星联合健康保险19.5%股权,并将于2022年1月28日进行司法拍卖。蹊跷的是,该笔股权评估价达到20082.92万元,但起拍价却为14060万元,两相比较,大幅缩水。

存在价差的原因在于复星联合健康此前曾获得两笔合计6.5亿元的股东捐赠。宜华地产表示,自身未参与捐赠,不享有对应的股东权益。根据测算,6.5亿元捐赠款的影响为12765万元,正是因此,才出现折价拍卖的现象。

回顾来看,因业务规模快速增长,复星联合健康资本金不足的问题日趋明显,偿付能力限制了业务发展,由于增资计划暂未能推进到位,股东复星产投于2019年12月30日向复星联合健康捐赠3.5亿元、丰实资产于2020年12月28日捐赠3亿元,作为资本金,支持公司业务发展。

上海对外经贸大学保险系主任郭振华分析指出,股东向保险公司进行现金捐赠的情况,并不多见,但捐赠行为本身是合法合规的,也是增加资本公积的方式之一,可以提高偿付能力充足率。

复星联合健康也曾回应蓝鲸保险称,捐赠属公司股东自愿行为,公司将按监管规定予以处理。

据悉,在收受2家股东合计6.5亿元的股东捐赠后,复星联合健康将赠款作为公司资本金(包括资本公积),用于充实资本,提高偿付能力,支持公司业务发展。涉及两次捐赠的股东大会议案明确表示未捐赠股东“不享受捐赠现金资产中各自股权比例所对应形成的股东权益”。

在股权评估报告出具后,复星联合健康致函深圳市中级人民法院称,两次捐赠对公司股权定价基础有重要影响,可能导致拍卖信息披露不完整、可能造成潜在参与方无法准确评估拍卖标的价值、股权获得方利益受损等,为避免引起拍卖后新老股东的不必要纠纷,故恳请法院在充分考虑捐赠的基础上,专业审慎评估宜华地产持有的19.5%股权的现值,或在拍卖公告中将捐赠事宜作为重要事项向参拍者披露。

竞买公告也对此进行披露,提醒投资人,根据复星联合健康提供的资料,该公司存在股东捐赠情况,有可能对被执行人持有的股权价值产生影响。

并非无偿“捐赠”,复星产投可视情况执行补偿协议

而背后的一份协议,却让复星联合健康的股东捐赠行为打上问号,附加对等补偿条款的“捐赠”还是真“捐赠”吗?

蓝鲸保险获得的一份《股东赠款补偿协议书》显示,该协议书甲方为复星产投,乙方为宜华地产在内的其余5家股东,丙方为复星联合健康保险。

三方共同约定,丙方获得甲方的股东赠款后,为维护甲方权益,乙方知悉并承诺未来以合理、公平的方式给与甲方此次股东赠款及其税务成本、资金占用成本(按年化利率10%计算)的对等补偿,补偿方式包括但不限于直接划拨方式、价差补偿方式、同等赠款义务(已免除)、提升股权比例等。具体路径由甲方,也就是复星产投根据实际情况选择执行。

以直接划拨方式为例,未来在任一时点丙方增资时,应由战略投资者(新增股东)在增资同时完成溢价出资,溢价部分作为此次股东赠款的补偿款项,及时全额支付给甲方。

提升股权比例方式要求乙方未来协同其他股东(包括未来增加的战略投资者),以调整甲方股权比例的方式,按照各自权益比例对等补足各自的赠资义务,即甲方以股权比例单独提升方式获得赠资款项的全部本息补偿。补偿总金额包括3.5亿元的赠款及其资金占用成本、税务成本等。

“从事件相关材料来看,复星产投与复星联合健康之间的股东赠款,是名为捐赠,实为借贷”,北京格丰律师事务所合伙人郭玉涛律师向蓝鲸保险分析指出,“比如《股东赠款补偿协议书》中的约定很明显就是把捐赠作为借款处理,不仅要求在未来时刻偿还捐赠的本金,还计算了税款和利息”。

郭玉涛律师介绍,根据我国《民法典》第六百五十七条定义,赠与合同是赠与人将自己的财产无偿给予受赠人,受赠人表示接受赠与的合同,“因此,捐赠本身需是无偿的,可以附加条件,但不能考虑资金回报、利息损失等问题”。否则,捐赠事宜会“变味”,更偏向于交换或借贷性质。

更进一步,从财务规则看,股东捐赠与借款的处理是截然不同的,捐赠所得可计入资本公积转为资本金,而借款所得为营运资金,税务处理上也不同,“如果是捐赠资本金,如无特别约定,由此形成的新增资本,应由全体投资者或股东共同享有”。

“相比于增资,股东捐赠步骤简单,可以快速提升偿付能力,也没有股权方面的监管约束,但附加对等补偿的‘捐赠’,或许会埋下一些隐患,也不利于保险公司的治理,甚至带来法律风险”,一位保险公司管理人士评价称,甚至在合规性上,也有待推敲,“向监管报备的是股东大会的赠款议案,但实际上还有另一份‘抽屉协议’”。

这也导致情况变得更为复杂,在采访过程中,多位业内人士向蓝鲸保险表示,复星联合健康股东赠款事宜容易导致纠纷。首先,补充协议只是股东之间的约定,但对保险公司主体而言或不具有法律效力,这也意味着,该协议仅“对内”有效而“对外”无效,能否影响、运用到股权评估当中存在不确定性,新投资者可以主张享有股东权益。其次,加大了未参与捐赠股东实际权益价值的评估难度,也影响投资者对公司股权认购的积极性,不利于股权转让。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)